И вновь звучит тема ЕНС.

Лейтмотив: что означает показатель «сумма к уплате» в личном кабинете налогоплательщика ИП. А между строк читается - платить или не платить.

Скажу без преувеличения, вопрос: «Сколько нужно заплатить, когда в личном кабинете налогоплательщика показывается N-ная сумма» - самый популярный вопрос января. По крайней мере, для практикующего консультанта по налогам и сборам – точно.

Этот вопрос вывел меня из новогодней спячки, поступал от разных лиц, в течение всего дня, девятого января, и продолжает задаваться, по сей день, теми налогоплательщиками, которые не имели возможности своевременно закрыть налоги предыдущего года.

В итоге, начинаю год с того же, чем и заканчивала – разгребаю для налогоплательщиков данные, которые нам, не скупясь, подкидывает единый налоговый платёж, хотя не за горами маячит годовая отчётность.

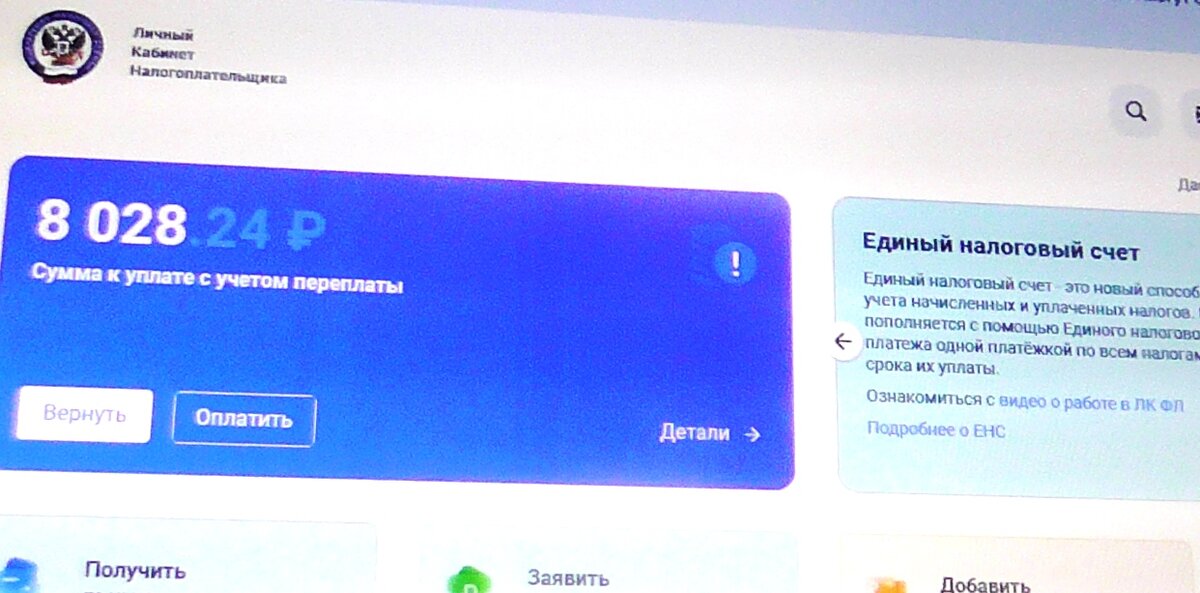

Как вы думаете, что может означать подобная картина в личном кабинете налогоплательщика ИП

Вероятно, что предстоит налоговый платёж. И требуется пополнить ЕНС на указанную сумму. Как иначе можно трактовать эти записи?

Чтобы понять, что за платёж предстоит - раскрываем детали (стрелка справа).

Здесь будут видны все операции, проведённые налоговым органом по начислению, оплате, зачёте всех видов налоговых платежей, которые составляют единое налоговое обязательство (кстати, данные можно использовать для отражения операций, связанных с уплатой налогов в бухгалтерском учёте).

Для оплаты означенной суммы здесь же размещается кнопка – оплатить. Однако не спешим её нажимать.

Могла сложиться следующая ситуация.

Сумма к уплате, с учётом имеющейся переплаты 8028 рублей. Детали показывают, что предстоящий платёж - это патент за 2024 год. Стоимость которого - 8100 рублей требуется уплатить до 01.04.2024 года (на ЕНС была небольшая переплата, поэтому просят добавить на счёт не всю сумму).

А теперь, внимание.

Согласно подпункта 2 пункта 2 статьи 346.51 НК РФ патент, полученный на год, оплачивается в два срока.

Одна треть от стоимости патента уплачивается в срок не позднее девяноста календарных дней (выпадает на первое апреля). Остальные две трети стоимости патента оплачиваются не позднее тридцать первого декабря.

То есть, годовой патент на право применения патентной системы налогообложения, стоимостью 8100 рублей, оплачивается в срок до 01.04.2024 не в сумме 8100 рублей (как показано в личном кабинете налогоплательщика), а в сумме 2700 рублей.

В конце года действия патента, 31.12.2024, оплачивается 5400 рублей.

Эти же цифры и эти же даты мы видим в выданном налоговым органом патенте на применение патентной системы налогообложения для отдельных видов деятельности ИП.

Почему налогоплательщика просят оплатить 8100 рублей до 01.04.2024 - загадка. Ответ напрашивается, но не будем о нём. Есть о чём поговорить.

Не секрет, что налогоплательщик уменьшает стоимость патента на страховые взносы и выплаты пособий по временной нетрудоспособности и в связи с материнством сотрудникам ИП. Такое право предоставлено Налоговым кодексом РФ и не пользуется им только человек рассеянный.

Не редко, ИП без сотрудников, работающие на патентной системе налогообложения, таким образом, вовсе не оплачивают патент.

Если стоимость патента меньше стоимости страхового года для индивидуальных предпринимателей в периоде применения патента, или меньше суммы фиксированного взноса ИП плюс один процент с вменённого дохода по патенту, превышающего триста тысяч рублей, то обязанности уплачивать налог в связи с применения патентной системы налогообложения не возникает, согласно нормам пункта 1.2 статьи 346.51 НК РФ.

Это наш случай. Стоимость патента 8100 рублей. Стоимость фиксированного страхового взноса для ИП - 49500 рублей.

Значит, предприниматель должен будет оплатить до 31.12.2024 года - 49500 рублей страховых взносов. Всё. Иных платежей, ИП без сотрудников на патенте не уплачивает. И это никак не вяжется с цифрами в личном кабинете ИП на текущий момент, которые показывают, что предстоит оплатить 8100 рублей до 01.04.2024.

В итоге мы видим, что в личном кабинете указан предстоящий налоговый платёж, переводить деньги, на оплату которого, вовсе не обязательно.

Если не воспользоваться правом на уменьшение патента, то его предстоит оплатить в указанный в личном кабинете налогоплательщика срок, однако, не в той сумме, которую мы здесь находим. Или же оплатить в назначенной сумме, но не в указанный срок.

Стоит заметить, что описываемый случай - это один из примеров, когда в личном кабинете налогоплательщика предлагается уплатить сумму, которая вызывает вопросы. Ситуации могут разниться. Однако мною не ставилась задача вскрывать недочёты, хотелось подчеркнуть, что автоматизация процессов не отменяет привычную бухгалтерию (на сегодняшний день).

Справедливости ради, замечу, что совпадение, указанной в личном кабинете, суммы к уплате с действительностью - не редкость.

Чтобы понять, что означают записи об уплате на ЕНС и с уверенностью сказать, сколько и когда нужно заплатить, да и нужно ли платить, если в личном кабинете показывается определённая сумма к уплате – считаем налоги и ведём учёт своих налоговых обязательств самостоятельно.

Показатель «сумма к уплате» в личном кабинете нужен для сверки расчётов и не всегда подтверждает актуальный долг налогоплательщика.

Важны детали. Во всех смыслах этого слова.

Вы можете в любое время обратиться к автору публикации и заказать расчёт налоговых обязательств или проведение совместной сверки налоговой задолженности с налоговым органом, а также организацию и ведение бухгалтерского учёта

Удачи Вам и Вашему бизнесу