Новогодние праздники – время подведения итогов и формирования плана на год вперёд. В праздничные дни и я хотел заняться этим приятным делом. Но что-то пошло не так буквально с первых чисел января. Если что, примерно вот так выглядела моя квартира ещё вчера:

И всю последнюю неделю тоже. Разгадка проста как две копейки. У нас в подъезде решили обновить водопровод. В целом, в декабре шла речь о том, что работы будут проводится скоро. Но озвучивалось это всё без каких-либо дат. Выглядело так, что работы будут проводится уже ближе к концу первого месяца нового года. А может быть и позже. Но нет, 4 января нас с женой проинформировали о необходимости к 10 числу предоставить доступ к стояку. А это демонтаж плитки, а также прочих ограничивающих доступ крупногабаритных сантехнических изделий. Ах, да. На время выполнения работ (3 рабочих дня с 10:00 до 18:00) перекрывается вода и канализация (трубы то срезают). А срезание труб с вытаскиванием через перекрытия осуществляется с помощью болгарки и перфоратора. Это очень громко. Так громко, что даже наушники-мониторы не спасают. А у меня ведь ещё маленький ребёнок.

На эвакуацию семьи в пригодное для временного пребывания место, поиск плиточника с сантехником, обсуждение с ними объёмов и характера работ и непосредственное выполнение работ по организации доступа к трубам оставалось чуть больше пяти дней. И всё бы ничего, но генерал Мороз решил, что мне мало сюрпризов в праздничные дни. Аккумулятор, который я поменял на автомобиле 3 года назад, кончился полностью. Сигналы о скорой кончине были ещё в начале зимы. После 2-3 дневных простоев в сильные морозы я заводил машину с помощью бустера (это такой переносной аккумулятор) раза четыре. В прошлые две зимы с этим аккумулятором проблем не было. В последний праздничный день градусник показывал -27, а я впервые увидел на панели индикатор «проверьте двигатель». Только закончил разгребать задачи с внезапным ремонтом труб, пришлось ехать в сервис. И двигатель проверить и аккумулятор новый поставить. Прошло всего 2 недели нового года, а у меня уже непредвиденных расходов на среднюю зарплату россиянина. И жуткое желание взять ещё выходных. Но анализ моих финансов кроме меня никто не сделает, поэтому сажусь за работу. Пусть даже с недельным опозданием.

Личные расходы

Я уже достаточно давно веду учёт своих расходов, наверное, лет с 20. Это помогает мне ограничивать свои траты на ненужные товары и в целом относится к деньгам разумно. У нас в стране годами высокая инфляция и высокая скорость роста заработных плат (на фоне заработных плат в европейских странах). Моя зарплата росла ещё стремительнее, ведь я начинал карьеру в консалтинге. А благодаря постоянному контролю трат расходы росли существенно медленнее, чем зарплата. Именно это расширяло мои возможности по накоплению капитала.

В отдельные промежутки времени это были записи в блокноте, потом применение специальных приложений. Но записи велись как-то несистемно. Я мог оценить свои траты за последний год. Но более старые траты терялись из виду. Аналитика при этом была слишком поверхностной. Я мог фиксировать увеличение суммарных расходов, но не мог определить по каким статьям произошёл рост.

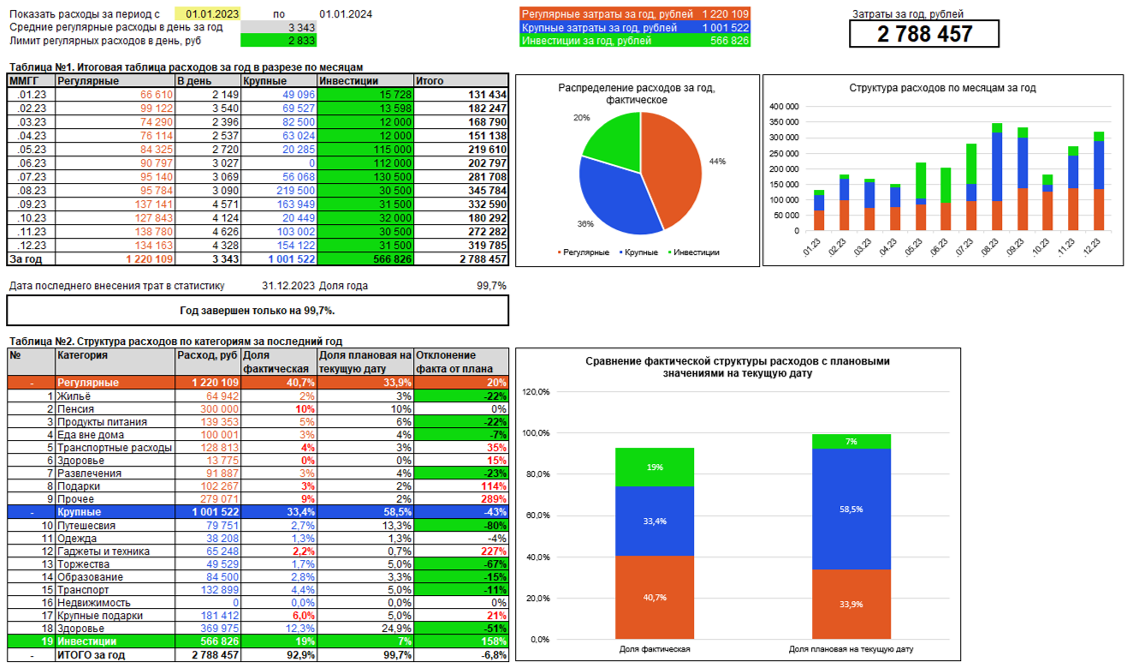

В конце 2020 года я сменил тактику. В отдельном телеграм-канале я публикую свои расходы публично. Это формирует некое обязательство перед другими людьми делать записи регулярно и с высокой точностью. В среднем получалось фиксировать траты каждые 3-4 дня, в последние пару месяцев это происходит несколько реже. Но в целом правило работает. Параллельно я переношу данные в таблицу Excel и раз в месяц делаю анализ план-факт с графиками и определением причин потенциального перерасхода. Так вот, при планах израсходовать за год 3 миллиона рублей по факту в 2023 году я потратил 2 788 457 рублей. Из них:

- 1 220 109 рублей – регулярных расходов при плане 1 032 000 рублей;

- 1 001 552 рубля – крупных расходов при плане 1 760 000 рублей;

- 566 826 рублей – инвестиции (в основном в публичные портфели) при плане 220 000 рублей.

Более подробный разбор в телеграм-канале. Там же статистика расходов по каждому отдельному месяцу.

В 2024 году я планирую уложится в 3 540 000 рублей. Это на 18% выше расходов прошлого года. Доходы такую ситуацию, пусть со скрипом, но переживут.

Если кому интересно посмотреть сравнение моих расходов 2021 с расходами в 2023, попытаться определить личную инфляцию – напишите в комментариях. При наличии спроса, будет предложение.

Изменения в финансовом капитале

Вот с точки зрения наращивания капитала 2023 год можно обозначить как «фиаско». На финансовом рынке я с 2018 года и все предыдущие года планомерно увеличивал свои активы. В этом году мои активы существенно просели. В основном из-за одной моей фатальной ошибки.

У многих инвесторов есть некая целевая величина их финансового капитала, есть такая величина и у меня. На начало 2023 года я смог пройти порядка 40% от намеченного пути. А потом я решил, что вложить существенную сумму капитала в акции First Republic Bank – отличная идея. Что случилось с банком после покупки его акций я подробнее разбирал в отдельных статьях:

Если очень коротко, то банк технично отжали и присоединили к другому крупному банку. Акции, уже упавшие на 90% (со $140 до $14) упали ещё на 99,9% и в конечном итоге торговались по $0,01. Черный лебедь реализовал весь свой потенциал. Хоть и в последнюю неделю появилось какое-то движение, шансов на возврат капиталов очень мало.

Тем более обидно за результат на фоне стоимости акций двух других банков. Угроза банковской системе началась с ухудшения финансового состояния Silicon Valley Bank и Signature bank. Эти банки чересчур увлеклись криптовалютами, а локальное падение стоимости криптовалют скукоживало капитал этих банков до размеров меньше допустимого. А теперь, внимание, график стоимости акций Signature Bank:

Кажется, у этих акций шансов на восстановление существенно больше. Но это не самое обидное. Решив вложится в банковский сектор перед штормом я рассматривал несколько компаний. Кроме First Republic Bank моё внимание привлекли акции банка Western Alliance. Однако, финансовая отчётность Western Alliance выглядела хуже, чем у First Republic. Долгов было больше, доходность ниже. Значимость Western Alliance для банковской системы США также была ниже, чем у FRC. Для меня было очевидно, что в случае кризиса всеми силами будут спасать именно FRC, а не Western Alliance. По итогу наблюдаем следующую картину:

С минимумов банк уже вырос в 8 раз и практически восстановился до прежних ценовых уровней. Вложи я деньги в Western Alliance вместо First Republic Bank, я бы уже достиг значений своего целевого капитала.

Ошибка фактически обнулила результаты предыдущих пять лет эффективного инвестирования.

Заблокированные в РФ акции – акции, купленные через российских брокеров. Министерство финансов и Центробанк прорабатывают механизмы обмена заблокированных активов, но их решения мне мало чем помогут. Подробнее о механизмах писал здесь:

Заблокированные в США акции де юре не являются заблокированными. Их можно продать. В теории даже доллары можно вывести на счёт в российском банке. Но есть один нюанс. Чтобы продать активы необходимо получить на это разрешение некой специальной комиссии в России. Что это за комиссия, как организован процесс получения разрешения покрыто туманом неизвестности. Вот только если совершить сделку без их одобрения, можно нарваться на штраф от 20 до 40% от стоимости совершённой сделки. Другими словами, проще сейчас ничего не продавать, деньги «зависли» в существующих активах.

Ликвидные активы – акции и облигации российских компаний, купленные через российских брокеров + подушка безопасности в рублях на счету в банке. Из графика видно, что доля таких вложений была незначительна.

Что имеем на конец 2023 года по личному капиталу? Размер ликвидной части портфеля снизился примерно в 10 раз, общий размер капитала уменьшился в 2 раза. В случае безвозвратной утери акций FRC (ещё есть надежда на расследование истории с последующим получением компенсации) восстановление капитала до прежних значений займёт 5-6 лет. Что критично, но не смертельно.

Инвестирование в 2024 году

Драматичные размеры потерь капитала в 2023 году вызывают огромное желание быстро восстановить утерянные капиталы, но высокая скорость всегда соседствует с высокими рисками. Что ещё более опасно в текущих условиях нестабильного мира. Чего я ожидаю от различных инвестиционных инструментов?

Зарубежные акции

Ничего не ожидаю. Будет также доходно, как и раньше при умении выбирать правильные акции. Как уже писал выше, вкладываться в эти инструменты в настоящий момент нет возможности.

Российские акции

На фоне высокой ключевой ставки, а также существенного роста цен по большинству бумаг в 2022-2023 годах я ожидаю сохранения текущих уровней цен по большинству компаний. Сильнее других могут вырасти:

- Яндекс на фоне разделения российского и зарубежного бизнеса;

- НОВАТЭК в результате расширения своего бизнеса на фоне стагнирующего Газпрома;

- СургутНефтеГаз за счёт своей огромной финансовой подушки, хранящейся в валюте;

- Магнит, X5, МТС на фоне высокой инфляции и, соответственно, повышении своих доходов;

- НЛМК, Норникель, Сегежа, ФосАгро в случае подорожания валюты по отношению к рублю на 20%+;

Гособлигации

Будут давать доходность на уровне ключевой ставки. Вроде бы неплохо, но есть корпоративные облигации.

Корпоративные облигации

Уже сейчас есть разнообразные предложения. Есть облигации РосНано, обещающие баснословную доходность. Но покупать эти облигации я бы не стал, высока вероятность дефолта эмитента. РосНано существует лет 20, за это время компания не представила ни продукта, ни технологии. Есть подозрение, что деньги кредиторов были потрачены впустую. Есть и странные предложения с доходностью 12-13% годовых, что соизмеримо с некоторыми ОФЗ. Я приметил для себя облигации Сегежи и М-Видео. Это крупные компании, которые вряд ли допустят дефолт. При этом их доходность выше 20%.

Валюта

Есть стойкое ожидание роста всех валют в апреле-августе, после завершения цикла выборов президента. Госбюджет уже не первый месяц закрывается с дефицитом, целые отрасли (деревопереработка, рыболовство) испытывают финансовые трудности из-за низкой выручки в рублях. Непонятно лишь два момента:

Насколько сильно вырастет валюта? На 10%? Или на все 30%?

Получится ли прибыль реализовать? Что, если валюту признают абсолютно токсичной и запретят хранить на счетах и наличкой? Что, если спред между покупкой и продажей валюты достигнет 15-20%?

Драгоценные металлы

Золото постоянно выходит на первые позиции в кризисные времена. Нынешняя ситуация не исключение. Вот только цена на золото уже достигла своих исторических максимумов и последующий рост будет даваться очень сложно. Я не буду вкладываться в этот инструмент остатками активного портфеля, но советую прикупить драгметаллы на небольшую долю портфеля тем, кому сберечь активы важнее, чем приумножить их.

Криптовалюта

Ни в зуб ногой. В мире уже существует несколько тысяч монет. Я знаю о существовании примерно пяти. За счёт чего происходит рост их стоимости и как оценить справедливую цену этих активов без фундаментального анализа мне не понять.

Горизонт планирования и цели за рамками фондового рынка

2024 год обещает кардинальные перемены в масштабах страны и мира. На этот год намечены выборы президента в России и США. И дело даже не в том, что результат непредсказуем. После завершения предвыборного конфетно-букетного периода высока вероятность ухудшения положения рядовых инвесторов по ряду направлений. Фискальные органы могут поднять налоговую нагрузку через введение дополнительных платежей и пошлин. Дивиденды текущего года могут «попросить пожертвовать» в пользу находящихся в окопах добровольцев. Да мало ли что ещё могут придумать фантазёры из чиновничьего аппарата?

На фоне нестабильных внешних факторов глобальных целей и существенных изменений в обычной жизни не планирую.

Работа

В случае отсутствия очень привлекательных предложений со стороны менять текущее рабочее место не буду. Я уже согласовал в прошлом году возможность работы удалённо на год с лишним и осознаю это условие как огромную привилегию. Получать московскую зарплату и жить в регионе – удобные обстоятельства.

Подушка безопасности

Сформирована для обеспечения полугода проживания семьи в случае потери основного дохода. Наращивать дальше нет возможности (расходы очень сильно сблизились с доходами), но и тратить её тоже нет смысла. С таким запасом средств на счету мысли о будущем не такие тревожные, как без запаса.

Масштабные покупки

Мысли о покупки квартиры в Москве возникали у меня ещё в 2021 году. С тех пор цены на вторичную недвижимость практически не выросли, но вот ипотечная ставка поднялась существенно, а с ней и переплата за пользование кредитными деньгами выросла более, чем в 1,5 раза. Вероятно, текущая ипотечная ставка находится на локальных максимумах и глупо брать на себя многолетние обязательства на самых невыгодных условиях. Тем более, что на первичном рынке объём нераспроданного жилья с каждым годом лишь увеличивается, что в свою очередь может привести к затовариванию рынка с последующим охлаждением цен. По крайней мере на ближайшие два года я устранил острую потребность в расширении жилплощади в Москве. А это в свою очередь позволяет сэкономить мне пару миллионов рублей на выплате процентов если просто не брать ипотеку на невостребованную квартиру. С автомобилями ситуация очень похожая. Ещё три-четыре года назад казалось странным решение некоторых коллег купить новый автомобиль по ценам на 30% выше, чем ещё совсем недавно. Именно тогда начался стремительный рост цен на новые автомобили, что было вызвано остановкой заводов из-за локдауна. Вслед за новыми автомобилями в цене выросли и подержанные. Но это было только начало. В 2022 году из России ушли многие иностранные бренды, развивавшие до этого рынок в течение 20-25 лет. Это решение ещё сильнее сузило доступные предложения и повысило ценник на оставшиеся складские запасы. В настоящий момент бюджетные предложения китайских брендов в натуральных цифрах стоят больше 3 миллионов рублей. А это, на минуточку, та планка, которая ещё пару лет назад разделяла «просто автомобили» от премиум-сегмента с повышенным налогом на роскошь. Планку для премиум-автомобилей подняли до 10 миллионов рублей и примерно столько они сейчас и стоят. Покупать что-то более свежее в текущих реалиях на замену своего старенького, но очень бодрого автомобиля просто не вижу смысла. Надёжнее вкладывать деньги в образование и здоровье.

Вложения в себя

В 2024 году буду продолжать двигаться по ранее спланированным трекам. Зубами я начал заниматься ещё в конце 2022 года. Впереди установка трёх имплантов + устранение проблем с суставами нижней челюсти. Дорого, но нет ничего более выгодного, чем инвестиции в себя. Аналогично, с обучением в аспирантуре. Это недёшево, но открывает дополнительные возможности в будущем. В том числе создаёт возможность преподавать на полставки или ставку в университете если совсем надоест достигать результатов.

Послесловие

Статью с постановкой финансовых целей я завершу пожеланием. Финансы – лишь часть нашей жизни. Кроме финансов есть ещё семья, друзья, духовное развитие и личностный рост, здоровье в конце концов. Финансы требуют определённого внимания к себе и без достатка в финансах жизнь становится сложнее. Но не стоит думать только лишь о деньгах. Берегите себя, общайтесь с друзьями и близкими, выделяйте время на собственное хобби. И всё у вас в итоге получится.