Первого публичного размещения на Московской бирже в 2024 году пришлось ждать больше месяца, но это все-таки случилось! Сервис краткосрочной аренды автомобилей (далее каршеринг) совсем скоро начнет сбор заявок на участие в IPO. Официально о грядущем размещении в компании официально сообщили еще 23 января, подробных параметров пока не объявлено. Стоит ли участвовать? Давайте разбираться.

Материал дополнен после выхода подробных параметров тут:

Бизнес компании

Как уже писал выше, Делимобиль - крупнейший оператор каршеринга в России. Бизнес компании заключается в продаже минут, часов, дней использования автомобиля. При этом расходы по содержанию, обслуживанию, заправке и парковке машины в городах Делимобиль берет на себя.

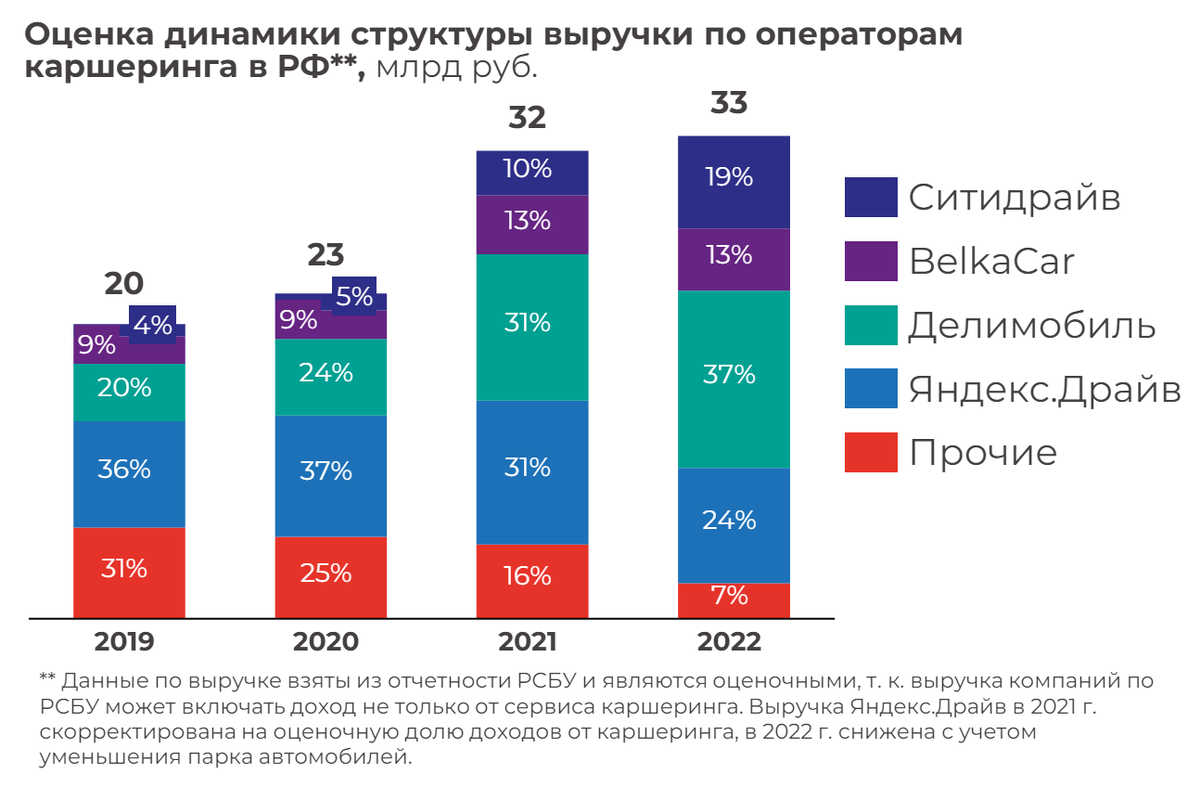

Делимобиль - крупнейшая компания на рынке каршеринга в России по выручке. По результатам 2022 года (данных за 2023 год пока нет) компания обогнала ближайшего конкурента (Яндекс Драйв), заняв примерно 37% рынка (рисунок 1).

Также компания лидирует по количеству автомобилей во флоте и по количеству поездок в год (рисунок 2):

Делимобиль также представлен в наибольшем среди конкурентов количестве городов. Кроме Москвы и Санкт-Петербурга это такие города, как Нижний Новгород, Екатеринбург, Новосибирск, Самара, Казань, Ростов-на-Дону, Тула и Тольятти. Основные конкуренты (Яндекс Драйв и Ситидрайв) представлены в трех городах - Москва, Санкт-Петербург и Сочи.

Если говорить о рынке каршеринга в России, то в 2023 году по оценкам аналитиков Б1 (бывшее российское подразделение Ernst & Young) рынок совершил стремительный рывок с 33 млрд. руб. до 44 млрд. или вырос ровно на треть (33%). Те же самые аналитики прогнозируют данному рынку стремительный рост в будущем - до конца 2028 года прогнозируется рост рынка до 234 млрд. руб. (больше чем в 5 раз за 5 лет), что составляет среднегодовые темпы роста 40%.

На рисунке 3 можно увидеть прогнозный рост рынков шеринга в России. Аналитики прогнозируют, что рынок каршеринга перспективнее рынка микромобильности (аренда самокатов, велосипедов и т.д.) почти в 2 раза в разрезе будущих пяти лет.

И перспективы развития у рынка каршеринга действительно есть. Есть и количественные перспективы (географическое расширение) - еще очень много неохваченных городов. Есть так и качественные перспективы - количество клиентов каршеринга может сильно расти на фоне роста цен на автомобиле и меньшей их доступности для населения.

Финансовые показатели компании

Начну с выручки и прибыли. Делимобиль активно ее наращивает, чем хвалится в своей презентации:

На рисунке 4 можно увидеть, что выручка в 2021 году выросла на 100%, в 2022 году еще на 25%. При этом по итогам 2023 года (отчета еще не было)можно ожидать дальнейший рост выручки - если сравнить 9 месяцев 2022 года и тот же период за 2023 г. - выручка выросла почти на 30%, и это хорошо. Если же вспомнить прогноз роста рынка (рисунок 3), и предположить, что Делимобиль сохранит за собой хотя бы треть рынка, то можно ожидать, что к 2028 году выручка может достигнуть почти 80 млрд. рублей, что предполагает рост в 5 раз за 5 лет. Звучит перспективно.

Также компания хвалится ростом рентабельности по EBITDA, однако не рисует таких графиков для прибыли, что может насторожить.

Что ж, я залез в отчеты компании и нарисовал этот график за них (может и не так красиво, зато информативно, рисунок 5):

И мы можем увидеть, что 2023 год скорее всего впервые будет закрыт в плюс. Это неплохо, особенно с учетом того, что компания позиционирует себя как растущую (так оно и есть).

Что у компании с долгами? С долгами не все так однозначно, но ситуация выглядит стабильной. С одной стороны, компания стабильно уменьшает отношение чистого долга к EBITDA, это важный показатель, который говорит о способности обслуживать долг за счет текущих поступлений средств (рисунок 6):

Однако при этом сам показатель все еще высоковат (наивысшим значением, при котором компания может чувствовать себя спокойно, принято считать значение 3х) и говорит о небольшой закредитованности компании, что является не очень хорошим сигналом, особенно в период высоких ставок.

Также высокую закредитованность Делимобиля показывает коэффициент Debt to Equity (отношение долга к капиталу), он составляет 6,8x на конец 9 сентября 2023 года (нормальным значением для компаний роста опять же можно считать 3x и меньше).

Кстати, касательно долгов, компания в 2022 году уже начала осваивать Московскую биржу, на которой уже торгуется несколько выпусков облигаций:

Рейтинговое агентство АКРА дает этим облигациям кредитный рейтинг А+ (высокий уровень кредитоспособности) с прогнозом "стабильный" (изменения рейтинга не ожидаются). Т.е. несмотря на заметно высокую закредитованность, рейтинговое агентство не видит сильных рисков невыплат, что хорошо.

Дивидендная политика

У Делимобиля есть утвержденная дивидендная политика, в которой есть условия на долг (рисунок 8):

По последнему отчету ЧД/EBITDA составляет 3,5x (рисунок 6), поэтому гипотетически размер дивидендов (и вообще их наличие) будут устанавливаться на усмотрение совета директоров. Как СД будет принимать решение? По этому поводу в уставе компании сказано следующее:

Совет директоров будет рекомендовать размер выплаты дивидендов с учетом макроэкономической ситуации, возможностей Компании по увеличению парка, состояния регуляторной среды и пр. с учетом текущих потребностей Компании в финансировании развития и складывающейся макроэкономической конъюнктуры

Формулировка размытая, но нужно понимать, что пока долг находится на высоком уровне, то СД вполне может принимать решение не платить дивиденды. Это может быть даже хорошим решением с учетом долговой нагрузки.

Оценка компании на IPO

Каким бы качественным и перспективным не был бизнес компании, решающую роль при принятии решения об участии в IPO все равно играет оценка этого бизнеса, а если быть точнее - адекватность цены ее акций.

Каким бы качественным ни был последний айфон - у него есть рыночная цена 100-200 тысяч руб. Вряд ли бы Вы стали покупать его за 2 миллиона, верно? То же самое и с акциями.

Адекватную оценку для компании определить довольно непросто, т.к. у компании нет истории стабильной работы на прибыль, зато есть грандиозные планы роста и перспективы.

Из-за маленькой истории прибыли рассчитывать на низкие значения мультипликатора P/E не приходится, адекватнее будет оценивать в первую очередь по P/S.

Компаний, которые занимаются только каршерингом на Московской бирже нет, поэтому можно сравнить с Яндексом (который владеет каршерингом ЯндексДрайв) и VK (частично владеет сервисом СитиДрайв). P/S Яндекса сейчас составляет 1,6x, P/S ВК - 1,31x.

Предположим, что выручка компании по итогам 2023 года (есть данные только за 9 месяцев, рисунок 4) составит оптимистичные 20 млрд. руб. Для того, чтобы P/S Делимобиля составлял сопоставимое с Яндексом и ВК значение 2x, необходима капитализация 40 млрд. руб. С учетом планируемого с учетом эмиссии количества акций 208 млн. шт. цена акции для P/S = 2x должна составить 193 рубля за акцию. Однако потенциал роста выручки Делимобиля выглядит гораздо интереснее, чем у Яндекса и ВК, рынок скорее всего будет закладывать перспективы роста, поэтому адекватной буду считать оценку P/S = 2,5x. При таком значении адекватной ценой акции компании можно считать 240 рублей за акцию.

Аргументы за покупку

- Растущая компания с хорошими темпами роста выручки и активов - с 2020 года выручка выросла больше, чем в 2 раза

- Компания вышла на прибыль, которую планирует наращивать - компании роста очень часто работают в убыток, поэтому это определенно плюс в пользу компании

- Активно растущий рынок - аналитики прогнозируют рост рынка краткосрочной аренды авто в России из-за удорожания покупки и содержания личного автомобиля и удобства сервиса для больших городов (бесплатные парковки для шеринга в той же Москве - минус головная боль для автомобилиста).

- Лидирующая позиция на рынке - прибавьте к растущему рынку доминирующую позицию на нем и получите главного бенефициара этого рынка.

Аргументы против покупки

- Высокий уровень долга - хоть и рейтинговые агентства пока не видят в этом проблемы, в период высокой ключевой ставки нельзя обойти вниманием этот факт

- Маленькая история работы в прибыль - вплоть до конца 2022 года компания работала в убыток, поэтому говорить о динамике роста прибыли рановато

- Высокая конкуренция - главные конкуренты сервиса имеют большие ресурсы. Яндекс Драйв - в виде ресурсов одноименной материнской компании. Ситидрайв принадлежит совместному предприятию Сбера и VK, о ресурсах которых тоже можно не говорить. Поэтому Делимобилю нужно будет постараться, чтобы сохранить доминирующую позицию.

Выводы

Можно сделать однозначный вывод о том, что компания перспективная и интересная. Вопрос остается в параметрах размещения, а именно в цене. По моим расчетам получилось, что акции могут быть очень перспективными при цене 240 рублей за акцию и ниже.

При такой цене я почти наверняка буду участвовать в IPO. В случае, если цена размещения будет до 280 рублей - посмотрю на переподписку, возможно поучаствую, в случае большой переподписки. Если цена будет выше 280 рублей - участвовать не буду.

Как только появятся подробности по цене размещения - оперативно напишу о своем решении касательно IPO, подписывайтесь на канал, чтобы не пропустить.