Курсовая работа посвящена исследованию теоретических подходов к анализу

экономической деятельности предприятий с фокусом на

финансово-экономические результаты. В работе рассматривается сущность

экономической деятельности предприятия, представлена классификация

финансово-экономических результатов и исследуются они как объект

управления. Актуальность темы обусловлена необходимостью повышения

эффективности функционирования современных предприятий в условиях

динамичной внешней среды. Фрагмент курсовой работы "Экономика предприятия" предоставлен для ознакомления.

ВВЕДЕНИЕ

1. СУЩНОСТЬ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

2. КЛАССИФИКАЦИЯ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3. ФИНАНСОВО-ЭКОНОМИЧЕСКИЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ КАК ОБЪЕКТ УПРАВЛЕНИЯ

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы исследования курсовой работы. Актуальность исследования экономической деятельности предприятий неуклонно возрастает в связи с необходимостью контроля и анализа производственных процессов, диагностики финансово-хозяйственного состояния предприятий. Для современных российских предприятий одной из основных проблем успешного функционирования является формирование организационно-экономического механизма управления эффективностью их деятельности. В связи с этим возникает необходимость изучения теоретических подходов исследованнию их экономической деятельности, с учетом их внутренних особенностей и динамичности внешней среды.

Управление экономической деятельностью предприятия – это комплекс определения и реализации соответствующих управленческих решений, направленных на обеспечение высокоэффективного управления соответствующими экономическими составляющими, с учетом современных условий хозяйствования.

В современных условиях экономического развития одним из направлений повышения эффективности экономической деятельности предприятий является оптимизация системы управления финансово-экономическими результатами деятельности предприятий, благодаря интеграции основных функций финансовго менеджмента – планирования, учета, анализа и контроля.

Управление финансово-экономическими результатами деятельности предприятий является довольно-таки актуальной темой исследования среди отечественных и зарубежных ученых экономистов. Среди которых фундаментальные наработки были в таких ученых, как О. И. Аверина, А. И. Алексеева, А. П. Антонов, Ш. Д. Арсланов, Л. Е. Басовский, В. В. Беловол, В. С. Германова, Т. Г. Гурнович, Б. Д. Дингазиева, И. Б. Ефимцева, Ю. Н. Жукова, Т. А. Журавлева, Л. Р. Кашапова, Н. В. Климова, О. Н. Ковалева, С. Я. Коковин, Т. Н. Макарова, Е. А. Милета, Л. Г. Миляева, А. В. Мирза, Д. А. Никонов, Е. В. Никулина, М. Г. Платонова, К. И. Поликарпов, А. С. Радионов, Д. В. Рудаков, Л. Р. Сабитова, Н. Н. Семенова, Л. Г. Скамай, Е. В. Терновых, Л. М. Хаматзянова, Н. Г. Черненко, О. Н. Шевченко, Е. С. Шпетько и др.

Консультационные услуги для студентов. Перейти на сайт. Связаться с нами, ответим на все ваши вопросы: Telegram / WhatsApp / ВКонтакте / 7-988-027-88-34.

Целью курсовой работы является – изучение теоретических подходов к исследованию экономической деятельности предприятий.

В соответствии с поставленной целью в курсовой работе определены и решены следующие задачи:

- раскрыта сущность экономической деятельности предприятия;

- приведена классификация финансово-экономических результатов деятельности предприятия;

- исследованы финансово-экономические результаты деятельности предприятия как объект управления.

Предметом исследования являются теоретические практические аспекты экономической деятельности предприятия.

Объектом исследования выступают финансово-экономические результаты деятельности предприятия.

Методы исследования. Теоретиическую основу курсовой работы составляют методы: научного обобщения, классификации и сравнения.

Структура работы. Курсовая работа состоит из введения, трех основных разделов, заключения и списка литературы.

1. Сущность экономической деятельности предприятия

Обеспечение прогрессивного развития предприятия возможно при условии соблюдения не только надлежащего уровня результативности, но и эффективности хозяйствования. Экономическая эффективность хозяйственной деятельности является сложной категорией, которая отображается в существовании разных подходов к трактовке и измерению результатов деятельности предприятия. Финансово-экономические результаты деятельности (далее ФЭРД) любого предприятия характеризуют эффективность его хозяйствования в течение отчетного периода. Кроме того, именно результаты деятельности предприятия наиболее полно характеризуют его деятельность в рыночной среде.

Рассматривая результаты деятельности предприятия целесообразно отметить, что основное внимание ученых уделено трактовке финансовых результатов, а понятие «экономический результат» требует дальнейшего изучения. Кроме этого, необходимо определить основные составляющие экономических результатов предприятия, а также виды исследуемой категории в зависимости от конкретной производственно-хозяйственной ситуации и признаки классификации.

Начинать исследование названной проблемы целесообразно с анализа понятий «эффект», «результат», «экономический эффект», «финансовый эффект», «эффективность», «результативность» и др.

В переводе с латинского понятие «эффект» означает «результат», т.е. следствия изменения состояния конкретного объекта, обусловленного действием различных факторов. Таким образом, исходя из этого можно выявить частичную взаимозаменяемость понятий «эффект» и «результат». Кроме того дефиниция «эффект» обозначает абсолютную величину стоимостных, натуральных или условных оцениваемых параметров действия (процесса развития).

«Экономический эффект» является достаточно содержательной и широкой категорией оценки деятельности предприятия и может выражаться как в денежной, так и в натуральной форме. В противовес ему понятие «финансовый эффект» уже исходя из лексического значения слова отражает только денежную (финансовую) форму результата предприятия.

Изучая финансовый эффект, Ю. Н. Жукова утверждает, что именно через него реализуется на предприятии финансовый результат. Кроме того, через систему финансовых отношений, которая складывается на предприятиях, финансовый эффект отражает в себе всю совокупность изменений в финансовой деятельности и приобретает конкретное выражение в главной цели деятельности предприятия. Финансовый эффект включает не только прибыль, но и другие виды финансовых ресурсов, т.е. интегрально характеризует изменение в собственном капитале предприятия. Автор разграничивает понятия «финансовый эффект» и «финансовый результат», делая акцент на первом, ведь он включает в себя показатели финансового и других результатов. Такое разграничение имеет конкретное научное обоснование, так как финансовый результат выражается в конкретных значениях прибыли (убытка), а финансовый эффект – в финансовом и иных результатах денежного характера.

Изучая категорию «эффективность» можно прийти к выводу, что она выражает совокупность свойств и параметров предприятия, которые выражают качество его работы, экономичность расходования ресурсов, рациональность организации технологии изготовления продукции, полноту использования оборудования и рабочего времени, производительности труда и т.п. Для определения эффективности функционирования предприятия необходимо применить комплексный подход, который включает такие критерии ее оценки, как результативность затрат, целевую результативность и конкурентоспособность.

Экономическая эффективность – это показатель, который представляет собой отношение полученных результатов с текущими затратами, обусловившими этот эффект, или с используемыми экономическими ресурсами. Таким образом, выделяют затратный и ресурсный подходы к определению эффективности.

Анализ основополагающих категорий, характеризующих качество работы предприятия, установил, что ключевым является понятие «эффект», а все остальные («результат», «эффективность», «результативность» и др.) являются производными от него и служат для детальной и все сторонней оценки деятельности предприятия. Поэтому, при исследовании ФЭРД будем опираться на определения вышеуказаных ключевых понятий.

Деятельность любого предприятия сопровождается получением определенного результата:

1. ФЭРД – это эффект деятельности предприятия, предполагающий выявление прибыли, как части прибавочной стоимости, созданной и реализованной, а также готовой к распределению.

2. Результат деятельности предприятия – это эффект, рассчитываемый как разница между величиной условного экономического результата и затратами на его получение.

3. Эффективность (результативность) деятельности – это соотношение между результатом и ресурсами, т.е. затратами предприятия для его достижения[7]. В этом случае автор не разграничивает понятия «эффективность» и «результативность», предусматривая их содержательную взаимозаменяемость и взаимодополняемость.

Таким образом, под ФЭРД ученые понимают прибыль как часть прибавочной стоимости, а условный экономический результат рассматривается как сумма эффекта от деятельности предприятия и затрат на достижение результата. Что касается первой части, то оно, по нашему мнению, является несколько ограниченным. Рассматривать под ФЭРД лишь прибыль, является, по меньшей мере, недальновидным и научно-суженным, ведь ФЭРД, уже исходя из проведенного исследования понятий «эффект», «результат», «финансовый эффект», «экономический эффект», должны предусматривать различные формы результатов, широко характеризующих работу предприятия, а прибыль является его конечным результатом и имеет только денежную (финансовую) форму выражения.

Продолжая изучение ФЭРД отметим, что в зависимости от экономического содержания и целевого назначения экономических результатов в научных исследованиях выделяют такие их виды: валовая прибыль, чистая прибыль, доход и прибыль.

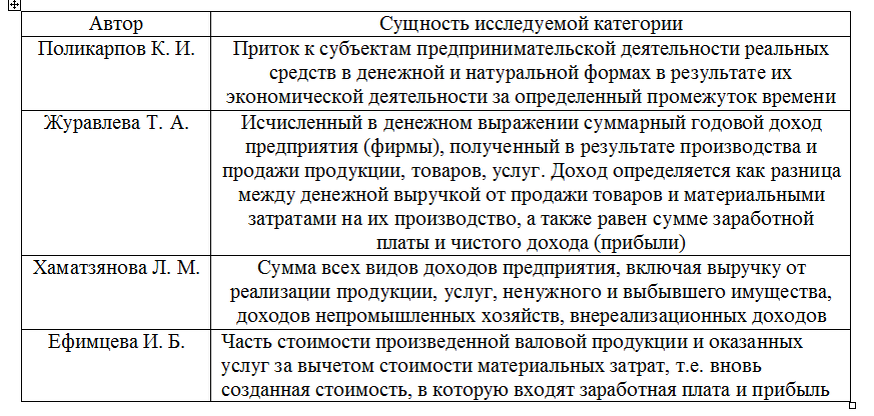

Одним из основных видов экономического результата является доход предприятия (табл. 1). Приведенные определения дохода трактуют его как положительную разницу между теми активами, которые поступили на предприятие, и расходами, которые осуществлялись для этого. Также «доход» определяют как сумму средств, которые поступили к субъекту хозяйствования от его деятельности.

Представленная классификация экономических результатов объективно разделяет данную категорию на составляющие. Поэтому, трактовка дохода предприятия, как основного показателя его экономических результатов, наиболее полно и объективно отражает эффективность работы субъекта хозяйствования с экономической точки зрения. Кроме этого, в зависимости от дохода предприятия можно судить о его положении на рынке, деловой и рыночной активности.

Таблица 1

Основные подходы к трактовке понятия «доход» предприятия

Источник: Составлено автором на основе данных: Ефимцева И. Б. Риски при незаконном вмешательстве в экономическую деятельность предприятия / И. Б. Ефимцева // Право. Экономика. Безопасность. 2016. № 3 (9). – С. 87-88; Поликарпов К. И. и др. Особенности стратегического управления деятельностью предприятия на различных этапах экономического цикла // К. И. Поликарпов, Д. Г. Тимофеев, О. А. Дышлюк // Economics. 2016. № 12 (21). – С. 52-56; Журавлева Т. А. Методика анализа экономической эффективности деятельности торгового предприятия / Т. А. Журавлева, А. Н. Залялиева // NovaInfo.Ru. 2015. Т. 2. № 32. – С. 82-86; Хаматзянова Л. М. Обзор методов анализа и прогнозирования показателей экономической деятельности предприятий / Л. М. Хаматзянова // Экономика и управление: анализ тенденций и перспектив развития. 2015. № 20. – С. 229-231.

2. Классификация финансово-экономических результатов деятельности предприятия

Важным для дальнейшего исследования является разделение результата на рыночный (экономический) и производственный, причем чистая прибыль (финансовый результат) является составляющей рыночного результата. Следовательно, экономический результат является более широкое понятие и включает в себя финансовый результат.

Условный экономический результат – это общий (брутто) результат (выручка, доход), а экономический эффект трактуется как чистый (нетто) результат, в частности прибыль. Таким образом, величина экономического эффекта рассчитывается как разница между экономическим результатом и затратами на реализацию мероприятия, вызвал эффект[1]. Такое толкование результатов предприятия предполагает их отождествление с экономическим результатом. В данном случае С. А. Радионов четко разграничивает категории «экономический результат» и «экономический эффект», указывая, что первый из них является более широким по содержанию, а исходя из сущности последнего включает в себя еще и прибыль предприятия. Однако, мы считаем, нецелесообразным разграничивать такие категории как «эффект» и «результат», ведь согласно перевода с латинского эти два понятия имеют одинаковое значение, а поэтому вывод о их сущности необходимо делать исходя из первоисточников трактовки значения.

Исследование экономических результатов деятельности предприятия является важным элементом анализа эффективности его работы, поэтому, во время экономической оценки деятельности предприятия, результатами являются следующие величины: прибыль, прирост собственного капитала и рыночной стоимости предприятия (табл. 2).

Таблица 2

Экономические результаты оценки деятельности предприятия

3. Финансово-экономические результаты деятельности предприятия как объект управления

Одним из основных условий прогрессивного развития предпринимательства любой страны, наряду с государственным регулированием и контролем, является индивидуальная система управления каждым отдельным субъектом хозяйствования, причем его успешное осуществление зависит от выбранных руководством принципов, методов и стиля управления. В современных условиях хозяйствования одним из ключевых финансовых источников стабильного производственного процесса, расширенного воспроизводства, инвестиционного и инновационного развития предприятия являются полученные им результаты деятельности. Поэтому именно высокопрофессиональное и научно-обоснованное управление ФЭРД является ключевым фактором обеспечения экономически-эффективного развития народного хозяйства.

Изучение управления ФЭРД предприятия необходимо начать с исследования категории «управление». По определению Е. В. Терновых, управление – это процесс планирования, организации, мотивации и контроля, необходимый для формирования и достижения целей организации. Такое определение, по нашему мнению, является классическим исходя из теории менеджмента, кратко и разносторонне характеризует данный процесс.

Согласно «Большому экономическому словарю», управление представляет собой сознательное целенаправленное воздействие со стороны субъектов (органов) управления на людей и экономические объекты, осуществляемое с целью регулировать их действия и получить желаемые результаты.

Похожим является также определение, которое дают Н. В. Климова и Ю. Н. Саутченкова: «управление, в широком понимании, – это организация и направление ресурсов для достижения желаемого результата».

Таким образом, категория «управление» объединяет в себе два принципиальных положения: во-первых, это воздействие субъектов на объекты управления, и, во-вторых – организация для достижения поставленной цели деятельности. Кроме этого, исследуя систему управления ФЭРД необходимо определить такие ключевые элементы каждой системы управления как цель, объект, субъект, функции, задачи, принципы, методы и модели.

Главной целью управления ФЭРД является обеспечение повышения их качества, доходности, а также достижения финансового равновесия. Качество финансового результата предприятия, как отмечают Д. А. Никонов и С. А. Тронин, определяется одним из двух следующих показателей: качеством положительного финансового результата (прибыли) или качеством отрицательного финансового результата (убытка), которые прямо пропорционально зависят от уровня результативности деятельности предприятия. Кроме этого в зависимости от целей развития предприятия определяют отдельные виды цели управление ФЭРД предприятия (табл. 3).

Таблица 3

Рис. 3. Концепции определения объектов управления ФЭРД предприятия

Источник: составлено автором на основе данных: Аверина О. И. Комплексный экономический анализ хозяйственной деятельности: учебник / О. И. Аверина, Е. Г. Москалева, Л. А. Челмакина и др. – 2-е изд., перераб. – М. : КНОРУС, 2016. – 430 с.; Басовский Л. Е. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие / Л. Е. Басовский, Е. Н. Басовская – М.: ИНФРА-М, 2014. – 366 с.; Миляева Л. Г. Комплексный экономический анализ хозяйственной деятельности: практикоориентированный подход: учебное пособие / Л. Г. Миляева. – М. : КНОРУС, 2016. – 190 с.

Рис. 2. Система управления ФЭРД предприятий

Источник: составлено автором.

Список литературы

1. Аверина О. И. Комплексный экономический анализ хозяйственной деятельности: учебник / О. И. Аверина, Е. Г. Москалева, Л. А. Челмакина и др. – 2-е изд., перераб. – М. : КНОРУС, 2016. – 430 с

2. Алексеева А. И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А. И. Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Ушвицкий. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2016. – 720

3. Антонов А. П. Типология инструментов финансового менеджмента / А. П. Антонов // Актуальные проблемы и тенденции развития экономики организаций в России сборник научных трудов : к 15-летию кафедры аудита и контроллинга МГУДТ. – Московский государственный университет дизайна и технологии. 2016. – С. 13-19.

4. Арсланов Ш. Д. Экономическая диагностика как инструмент повышения эффективности деятельности малых и средних предприятий / Ш. Д. Арсланов, М. И. Абакаров // Фундаментальные исследования. 2015. № 12-3. – С. 550-554.

5. Басовский Л. Е. Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие / Л. Е. Басовский, Е. Н. Басовская – М.: ИНФРА-М, 2014. – 366 с.

6. Беловол В. В. Совершенствование организации финансового менеджмента в целях повышения финансовой устойчивости предприятия / В. В. Беловол // Закономерности и тенденции формирования системы финансово-кредитных отношений сборник статей международной научно-практической конференции: в 3 частях. 2016. – С. 54-56.

7. Борисов А. Б. Большой экономический словарь / А. Б. Борисов. – М.: Книжный мир, 2010. – 895 с.

8. Германова В. С. И др. Использование бухгалтерской (финансовой) отчетности в финансовом менеджменте / В. С. Германова, Ю. И. Германова, М. А. Ключникова // Аграрная наука, творчество, рост. – Сборник научных трудов по материалам VI Международной научно-практической конференции. ФГБОУ ВО Ставропольский Государственный Аграрный Университет. 2016. – С. 12-19.

9. Гурнович Т. Г. Анализ и сбор внешней информации в финансовом менеджменте / Т. Г. Гурнович, Н И. Нелина // Маркетинг и маркетинговые исследования: современные научные подходы: научные исследования. – Сборник научных трудов по материалам I Международной научно-практической конференции. НОО «Профессиональная наука». 2016. – С. 59-63.

10. Дингазиева Б. Д. и др. Экономическая эффективность деятельности предприятия // Б. Д. Дингазиева, С. О. Курмашева, А. Ж. Гайсина // Наука и образование: проблемы и тенденции развития. 2015. № 1 (3). – С. 122-124.

11. Ефимцева И. Б. Риски при незаконном вмешательстве в экономическую деятельность предприятия / И. Б. Ефимцева // Право. Экономика. Безопасность. 2016. № 3 (9). – С. 87-88.

12. Жукова Ю. Н. Анализ результатов деятельности предприятий и организаций в основных видах экономической деятельности / Ю. Н. Жукова // Проблемы современной экономики (Новосибирск). 2015. № 28-2. – С. 130-134.

13. Журавлева Т. А. Методика анализа экономической эффективности деятельности торгового предприятия / Т. А. Журавлева, А. Н. Залялиева // NovaInfo.Ru. 2015. Т. 2. № 32. – С. 82-86.

14. Кашапова Л. Р. Исследование показателей экономической эффективности деятельности предприятия / Л. Р. Кашапова, З. Т. Насретдинова // Международный студенческий научный вестник. 2015. № 5-5. – С. 708.

15. Климова Н. В. Организационно-экономические аспекты финансов и финансовой деятельности предприятий / Н. В. Климова, Ю. Н. Саутченкова // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2016. № 116. – С. 1392-1404.

16. Ковалева О. Н. и др. Информационно-управляющие системы в экономической деятельности предприятий / О. Н. Ковалева, Н. А. Прохорова, Е. С. Рыжова // Экономика и современный менеджмент: теория и практика. 2016. № 59. – С. 26-34.

17. Коковин С. Я. Моделирование экономической деятельности предприятия / С. Я. Коковин // Управление экономическими системами: электронный научный журнал. 2015. № 11 (83). – С. 34.

18. Макарова Т. Н. Аналитическая деятельность предприятий в сложных экономических условиях / Т. Н. Макарова // Научный альманах. 2015. № 9 (11). – С. 221-223.

19. Милета Е. А. Сущность и роль экономического анализа в обеспечении эффективности деятельности предприятия / Е. А. Милета, В. Н. Елисеева // Социальные науки. 2015. Т. 1. № 1-1 (4). – С. 68-71.

20. Миляева Л. Г. Комплексный экономический анализ хозяйственной деятельности: практикоориентированный подход: учебное пособие / Л. Г. Миляева. – М. : КНОРУС, 2016. – 190 с.

21. Мирза А. В. Анализ критериев повышения экономической эффективности деятельности предприятия при диверсификации / А. В. Мирза // Инновационное образование и экономика. 2015. Т. 1. № 20 (20). – С. 40-44.

22. Никонов Д. А. Экономическая сущность и порядок формирования финансовых результатов деятельности предприятия / Д. А. Никонов, С. А. Тронин // Поиск (Волгоград). 2015. № 2 (2). – С. 18-21.

23. Никулина Е. В. Актуализация методической базы оценки экономической эффективности деятельности предприятий / Е. В. Никулина, Н. С. Нестерова // Региональная экономика. Юг России. 2016. № 3 (13). – С. 123-128.

24. Платонова М. Г. Экономическая привлекательность деятельности малых предприятий / М. Г. Платонова, З. В. Чеботарева // Проблемы современной науки и образования. 2016. № 11 (53). – С. 80-82.

25. Поликарпов К. И. и др. Особенности стратегического управления деятельностью предприятия на различных этапах экономического цикла // К. И. Поликарпов, Д. Г. Тимофеев, О. А. Дышлюк // Economics. 2016. № 12 (21). – С. 52-56.

26. Радионов А. С. Зарубежный опыт оценки экономической эффективности деятельности предприятия / А. С. Радионов // Достижения науки и образования. 2016. № 5 (6). – С. 42-45.

27. Распопов И. А. Финансовый менеджмент в системе управления организацией / И. А. Распопов // NovaInfo.Ru. 2016. Т. 1. № 57. – С. 207-211.

28. Рудаков Д. В. И др. Финансово-экономическая устойчивость в антикризисном менеджменте / Д. В. Рудаков, М. А. Яковлев, А. Г. Киладзе // Проблемы и перспективы развития менеджмента в России Материалы. 2016. – С. 80-84.

29. Сабитова Л. Р. Современные проблемы финансового менеджмента на предприятии и пути их решения / Л. Р. Сабитова // Инновационная наука. 2016. № 10-1. – С. 107-109.

30. Семенова Н. Н. Аналитическое обеспечение стратегического финансового менеджмента / Н. Н. Семенова // Новое слово в науке и практике: гипотезы и апробация результатов исследований. 2016. № 26. – С. 234-239.

31. Скамай Л. Г. Экономический анализ деятельности предприятия: Учебник / Л. Г. Скамай, М. И. Трубочкина. – М.: ИНФРА-М, 2013. – 378 с.

32. Терновых Е. В. Формирование стратегии экономической эффективности деятельности предприятий на основе концепции безубыточности / Е. В. Терновых // Вестник Воронежского государственного аграрного университета. 2015. № 4 (47). – С. 253-258.

33. Хаматзянова Л. М. Обзор методов анализа и прогнозирования показателей экономической деятельности предприятий / Л. М. Хаматзянова // Экономика и управление: анализ тенденций и перспектив развития. 2015. № 20. – С. 229-231.

34. Черненко Н. Г. Факторы, влияющие на эффективность управления экономической безопасностью деятельности предприятия / Н. Г. Черненко // Стратегия устойчивого развития регионов России. 2016. № 34. – С. 99-105.

35. Шевченко О. Н. Финансовый анализ в системе менеджмента организации / О. Н. Шевченко // Актуальные проблемы развития финансового сектора. – Материалы IV Международной научно-практической конференции (заочной) / Отв. ред.: Я.Ю. Радюкова. 2016. – С. 506-514.

36. Шпетько Е. С. Современная роль финансового анализа в финансовом менеджменте / Е. С. Шпетько, А. Ю. Кловацкий // Актуальные проблемы финансов глазами молодежи: Всероссийская студенческая научно-практическая конференция. 2016. – С. 399-402.