Большинство застройщиков уже предлагают рассрочки: кто-то действует честно, а кто-то пытается спрятать за красивыми цифрами на билбордах довольно серьезные риски для покупателей. Виктор Зубик, основатель компании Smarent, на конкретных примерах разбирает, какие проекты сегодня предлагают адекватные условия и почему не стоит рассчитывать на «волшебные» предложения с минимальными взносами в 5–10%.

В этой статье:

- «Вредные» рассрочки на квартиры

- Отчет Smarent за март подтверждает цифры ПИК

- Рассрочка в DreamRiva

- Рассрочка в Jois

- Рассрочка в Shagal

«Вредные» рассрочки на квартиры

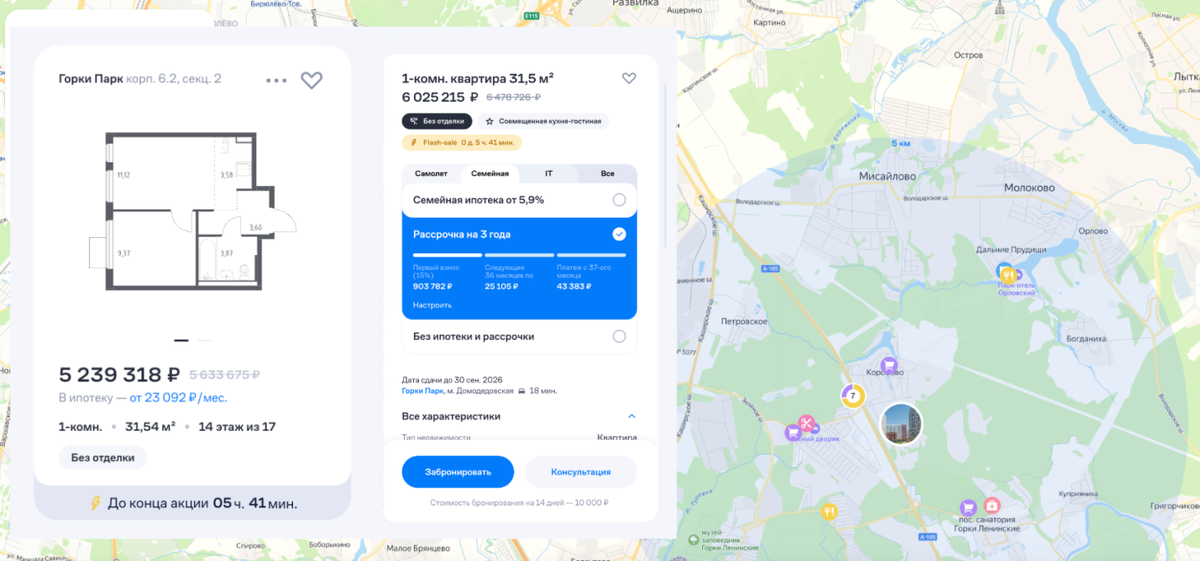

Понимаю, что многим хочется верить в утопию, что купить квартиру за 2 млн и 50 тысяч ₽ в месяц реально. Но так не бывает. Взять, к примеру, компанию Самолет. У нее действительно много проектов, особенно в области, которые он активно продает в рассрочку. Например, ЖК «Горки Парк». Это массовая застройка, в полях. И здесь важно понимать: если вы хотите «инвестировать в недвижимость», купить недорогую квартиру в рассрочку — это, пожалуй, худший вариант. Потому что комфорт-класс всегда зависел от ипотеки, и сейчас — тем более. А в премиум-сегменте, где рассрочка исторически была нормой, все проще: там другие капиталы, другие механизмы.

Возьмем простой пример: квартира у «Самолета» стоит 5,2 млн при 100% оплате или в ипотеку. А в рассрочку — уже 6 млн. Вроде разница всего 800 тысяч, но это почти +20%.

Можно было бы сыграть в «гибридную стратегию»: вложить миллион, остальное положить под депозит под 20% годовых и получить выгоду. Но если посмотреть вторичный рынок — те же квартиры от «Самолета» в готовых домах стоят около 5,5–6 млн. То есть никакой прибыли. И ликвидность — под вопросом.

Например, чтобы продать квартиру в «Прибрежном парке», мне пришлось принять ее с косяками, устранить их, замеблировать и только после этого продавать. Иначе на фоне десятков аналогичных предложений выделиться трудно.

Люди все равно будут выбирать Москву. Лучше арендовать в городе, чем жить в безликом ЖК где-нибудь за МКАДом. Те же проекты от ПИК, как бы к ним ни относились, — внутри МКАД, с понятной транспортной доступностью. Но и здесь к выбору нужно подходить с умом и не верить «скидкам». Но в целом, даже квартира за 12 млн внутри МКАДа продается легче, чем условная «однушка» за 6 млн где-нибудь в области или Новой Москве — просто потому, что людям важна локация и транспортная доступность.

Ведь многие сейчас думают: «Если дают большую скидку — надо брать». Но часто застройщики просто играют цифрами. Пример — ФСК и их проект Amber City на Беговой. Студии там «до скидок» стоили 19,5 млн, «после» — 18,7. Реальная скидка — 4-5%, не 35%, как пишут. И при этом это квартира у ТТК, под окнами шум, а позиционируется как жилье для семьи. Под аренду, может, и пойдет, но для жизни — очень спорно.

Интересный момент, что ПИК, в отличие от других застройщиков, вообще практически отказался от рассрочек. Вернее, сделал их невыгодными, зато честными. Например, квартира за 12 млн в ЖК «Москворечье»: 6 млн – первоначальный взнос и еще 6 — через 6 месяцев. Это как раз тот сценарий, о котором говорила Набиуллина: человек вносит половину, рассчитывая, что позже ставка снизится и он найдет оставшуюся сумму. Но ставка высокая — 28% — и взять ипотеку будет невыгодно. Платежи получаются по 140 тысяч в месяц, а итоговая стоимость квартиры — уже 17 млн. Переплата колоссальная.

ПИК это, очевидно, понимает. Поэтому делает рассрочку невыгодной, чтобы стимулировать покупку через ипотеку. Причем они начали субсидировать ставку — с 19% опустили до 16,5%, где-то даже до 15%. Это уже куда интереснее, особенно если рассматривать, например, квартиру со взносом 3,6 млн и платежом 116 тыс. в месяц. Все равно дорого, но лучше, чем рассрочка.

Получается, что ПИК стимулирует не спонтанные покупки, а разумные: для тех, кто, например, продал свою старую квартиру, часть вложил в новую, остальное — на депозит. Через 6 месяцев либо рефинансирует, либо добавит недостающую сумму. Это история про реинвесторов, а не про ипотечных покупателей.

Банки на рассрочках не зарабатывают, и это, возможно, еще одна причина нелюбви ЦБ к рассрочкам. Банкам выгоднее ипотека — это страховки, комиссии и прочее. А когда продается мало жилья в ипотеку, как в случае с проектом Эталона, где только 66 из нескольких тысяч метров ушли в ипотеку — банки теряют доход. И начинают давить, чтобы ситуация изменилась.

В этом контексте стратегия ПИКа выглядит продуманной. По данным на январь, они продали 86 тыс. кв. м в ипотеку и 127 — в рассрочку. Но если смотреть на структуру спроса, то видно, что комфорт-класс (вроде того же Москворечья) покупают в основном по ипотеке.

ПИК понимает, как работает их целевая аудитория. Они дают продукт рядом с метро, с отделкой, и, несмотря на качество строительства и прочие претензии, продают в основном через ипотеку — как и должно быть в этом сегменте.

А вот рассрочка — это уже больше про премиум-класс. Люди с деньгами раньше покупали в Дубае или других странах, а теперь у них появилась возможность брать рассрочку и здесь. Поэтому именно обеспеченные сейчас получают новые возможности, а массовый рынок все больше зависит от доступности ипотеки. У ПИКа — все нормально. А вот у Самолета, несмотря на незначительную переоценку, с их массовыми рассрочками — все под вопросом.

Отчет Smarent за март подтверждает цифры ПИК

Данные отчета Smarent по структуре сделок примерно совпадает с данными застройщика ПИК — треть сделок проходит по рассрочке. Причем у нас почти 50% — это «рассрочка и наличные», 53% — ипотека. Многие клиенты берут недорогие квартиры под аренду — комфорт-класс, с отделкой и под меблировку, что вполне логично.

Основной объем ипотеки все еще приходится на льготные программы, но остаются и рыночные ставки для небольших сумм, даже встречаются траншевые ипотеки. Я сам удивляюсь, как брокеры умудряются это одобрить — отдельная история.

По нашим данным на первичке сейчас примерно 55% — ипотека, около 15–20% — кэш, и оставшиеся 30–33% — рассрочка. Это, по сути, здоровый баланс. Полный отчет доступен в нашем Telegram-канале: особенно если вы сдаете или планируете сдавать жилье — аренда растет, и отчет поможет сориентироваться, в каком ЖК и за сколько можно сдать квартиру.

Почему растут цены, несмотря на отсутствие доступной ипотеки? Все дело в спросе на рассрочку. Для кого-то она выгодна, для кого-то — не очень, но тренд очевиден: обеспеченные люди, уставшие сидеть в депозитах и инвестициях, увидели в рассрочке новую возможность. Раньше, чтобы купить квартиру, нужно было нести 100% стоимости, а теперь застройщики предлагают гибкие условия — и это открывает рынок для новой аудитории.

Ситуация на рынке сейчас непростая. И да, многим может казаться, что ничего не понятно — как действовать? Я сам сторонник рассрочек, вижу в них потенциал, но и рисков там немало.

Выводы:

- Важно понимать, что рассрочка – это просто финансовый инструмент, как, скажем, REIT или ЗПИФ — он либо подходит, либо нет. Все зависит от вашей стратегии.

- Например, если у вас есть 6 млн на квартиру от Самолета, возможно, выгоднее взять ее в рассрочку за 6,5 млн и положить часть на депозит — получится гибридный подход. Особенно если рассрочка на 2–3 года и с наценкой до 20%, а депозит может эту переплату компенсировать. Но это работает только при наличии всей суммы.

- Но главный вопрос — зачем вам квартира? Под аренду? Под себя? Просто сохранить капитал? От этого и нужно отталкиваться. Сейчас покупка — это не просто «вложился и забыл», а полноценная стратегия: подбор формата, объекта и модели оплаты.

- Новостройка в рассрочку - выгодная альтернатива вторичке. Я вижу определенные тренды: молодое поколение не хочет жить в старых домах, и в целом меньше покупает недвижимости. Следовательно, я думаю, что со временем если условные и будут покупать недвижимость, то это будут новые модные дома. А те, кто не будет покупать, они будут арендовать, но и им старое жилье будет не нужно. Поэтому идти сейчас в старый фонд – неправильная стратегия.

- Ищите проекты с высоким первоначальным взносом для безопасности вашего актива.

Я часто говорю, что инвестиционно выгодная рассрочка — это когда первоначальный взнос небольшой, но и риски там выше. Но, к сожалению, сейчас большинство хороших объектов предполагают ПВ 40–50%. И один из лучших кейсов на текущий момент — проект Alia.

Да, квартира там стоит уже порядка 22–23 млн, и даже за небольшую евро-трешку нужно внести 9–10 млн первоначально. Платежи в квартал — около 222 тыс. рублей, остаток к оплате — более 10 млн. И тут важно: если у вас нет этих 10 млн к концу рассрочки, этот вариант вам просто не подойдет. Надеяться на рефинансирование в 2027 году — риск: что если низкой ипотеки не будет?

Сейчас кредит на 10–11 млн под текущие ставки — это платеж около 230 тыс. в месяц. Не каждому это по силам.

Понимая, что многие выбирают квартиру для жизни, а не для спекуляций, мы составили подборку подходящих проектов: Дрим Рива, Примавера, Шагал, Алия, Стоун Сокольники, Северный Порт, Джойс, Ice Tower и др. — с подробной аналитикой по каждому ЖК.

Рассрочка в DreamRiva

Этот проект не очень популярен, но, на мой взгляд, перспективный. Он находится прямо напротив «Острова мечты», с видом на Кожуховский затон — одна из самых широких водных акваторий в Москве. Локация, пожалуй, даже интереснее, чем у проектов вроде Зиларта или NOW.

DreamRiva — это премиальный сегмент, и он точно не про студии. Например, студия за 15 млн — сомнительный выбор.

Лучше смотреть на евро-двушки и евро-3. Там отличные планировки: мастер-спальня, разнесенные комнаты, большая кухня-гостиная с тремя окнами.

Квартиры в проекте стоят дорого — около 450 тыс. за кв.м, но для премиума это адекватно. При этом застройщик не завышает цену при переходе на рассрочку — все решается в переговорах. Например, при стоимости квартиры 29 млн, ПВ 50% — это 14,5 млн. Остаток разбивается на 24 месяца — примерно по 600 тыс. в месяц (или 1,8 млн в квартал). Можно договориться и на ежеквартальные платежи, кому как удобнее.

Если у вас есть вся сумма, можно использовать гибридную стратегию — часть суммы положить на вклад, часть внести как ПВ. Например, 15 млн на депозите за два года могут принести около 6 млн. А это уже интересная экономика, особенно если сравнивать с аналогами: в том же Wow квартиры по 30 млн, в Зиларте — однушки по 25. Поэтому DreamRiva — хороший выбор для тех, кто ищет качественный объект, возможно, и для себя, и как долгосрочную инвестицию. Это не «супервыгодная история», но здесь есть логика. Застройщик не хочет рисковать проектом ради спекулянтов. Это квартира для тех, кто понимает, зачем и для чего ее покупает.

Рассрочка в Jois

Такая же история и с проектом Jois от MR Group. Это будет премиальный проект в стиле «дубайской» архитектуры, с комплексной застройкой недалеко от Сити. Плюс — рядом будет новая станция метро «Звенигородская».

К Jois на самом деле нет серьезных вопросов, кроме сроков: сдача — в лучшем случае конец 2027 года. Но рассрочку до этого срока MR не дает. Хотелось бы хотя бы 36 месяцев, но видимо, продажи и так идут неплохо, поэтому застройщик не торопится предлагать более гибкие условия.

Если говорить о планировках, лично мне не очень нравятся их варианты на 61 кв.м. Возникает вопрос: это точно премиум, а не просто бизнес-класс под аренду? Такие квартиры больше похожи на евро-двушки — большая кухня-гостиная около 30 метров, мастер-спальня, возможно, гардеробная. Неплохо, но все же сомнительно для личного проживания.

Условия у MR, конечно, выгоднее по первоначальному взносу, чем у DreamRiva, но весь остаток нужно выплатить до конца 2026 года. Даже если договориться на 24 месяца, ежемесячный платеж будет больше миллиона рублей. И тут логичный вопрос: «А где же выгодные варианты с низким ПВ и рассрочкой?»

Такие есть — просто это совсем другой сегмент. Например, Uno на Соколиной горе от Основы— проект комфорт-класса на востоке Москвы. Там студии стоят около 10 млн, ПВ — 30% (примерно 3 млн), ежемесячный платеж — около 150 тыс., и остаток выплачивается при получении ключей. Это уже для другой аудитории, часто под аренду.

А вот Jois и DreamRiva — премиальные объекты. И там совсем другие условия, другая логика и целевая аудитория. Люди, выбирающие эти проекты, готовы платить миллион в месяц — для них это комфортно. Если взять, например, популярный ЖК «Северный порт», то там цена уже около 470 тыс. за метр, и квартиры стоят 33–34 млн ₽. Если выбирать между Северным Портом, Джойсом и Стоун Сокольники — я бы скорее взял Jois или Стоун. Хотя Стоун мне очень нравится, он уже существенно подорожал и стал проектом «для тех, кому важна именно локация».

Рассрочка в ЖК Shagal

Если говорить о лотах с низким первоначальным взносом, то здесь лидирует Шагал. Эталон здесь легко дает рассрочку с ПВ 5–10%, поэтому продажи идут активно. Мы недавно разбирали кейс: евро-трешка за 27 млн, ПВ — 5%, платежи — 50 тыс. в месяц, плюс ежегодно по 10% — это еще по 2,7 млн ₽.

Но важно понимать: Шагал говорит, что платеж 50 тыс. до конца стройки — на самом деле это не совсем так. Есть допвзносы по 10% через год-два, плюс финальный платеж на ключах. Нужно заранее понимать, где вы возьмете эти суммы. К тому же в Шагале есть корпуса и бизнес-класса, и комфорт, что нужно учитывать при выборе.

Теперь сравним: в Шагале за 27 млн вы получаете 53–54 м², а в DreamRiva — за 28–29 млн уже 64 м², премиальный класс и локация лучше. Поэтому, если у вас бюджет 20–30 млн, возможно, стоит смотреть не на минимальный взнос, а на более качественный проект, пусть и с большей стартовой суммой. Например, евро-двушка 47–50 м² в DreamRiva — на мой взгляд, гораздо более интересный вариант.

Итог: кому сегодня подходит рассрочка?

- Мой подход сейчас — ориентироваться на взнос 30–50%. Не потому что рассрочка перестала быть выгодной (наоборот — чем меньше ПВ, тем она интереснее), а потому что реальные условия изменились. Чем легче вход — тем дороже выходит финально. У MR, например, ПВ — 20%, но плати миллион в месяц.

- Рынок меняется, и мы меняемся вместе с ним. И, возможно, вместо того чтобы покупать вторичку за 100% оплаты, особенно в старом фонде, стоит подумать о гибридной стратегии: рассрочка + качественный новый проект.

- Рассрочка работает, если нужно решить жилищный вопрос. Не у всех есть семейная ипотека, да и ее размер часто недостаточен для покупки квартиры для семьи — лимит всего 12 млн ₽. Да, сейчас дорого и непросто, но постепенно все можно решить. Правда, должен быть четки план, без надежды на счастливый случай.

- Рассрочка подходит для сохранения капитала. Мы ведь не знаем, сколько будет стоить объект на момент сдачи в 2027–2028 году, будет ли он сдаваться или продаваться. Зато рассрочка — это способ покупки без необходимости одобрения банка, без страховок, с возможностью платить, например, с ИП-счета. Для многих это удобно.

- Я смотрю в сторону бизнес- и премиум-класса не потому, что мне, как брокеру, выгодно продавать дорогие проекты. Цель — показать, где лучшее соотношение цены, условий и перспектив. В комфорт-классе основной инструмент — ипотека, и рассрочка почти не играет роли. А вот в бизнесе и премиалке — все наоборот. Там рассрочка — рабочий инструмент.

- Важно понимать рыночную цену. Если видите рассрочку на квартиру за 27 млн — нужно сравнить, насколько это выгодно. Что рядом? Как развивается локация? Например, в Сердце столицы квартиры по 40 м² с отделкой стоят по 35 млн. Или возьмем DreamRiva — вроде бы 28 млн за 64 м² кажется дорого, но рядом в Wow 47–50 м² с отделкой стоят уже 30 млн. А если у вас есть, к примеру, квартира в Nagatino i-Land, который до сих пор не начали строить, можно рассмотреть реинвестицию в более перспективный объект вроде DreamRiva.

Рассрочка — это финансовый инструмент. Если вам комфортно платить, например, 500 тысяч в месяц — отлично, пользуйтесь. Завтра таких условий может не быть. А если не подходит — ищите другие форматы. Например, ПИК предлагает ипотеку под 16%, можно погасить ее досрочно, сделать ремонт, сдать или жить.

У каждого своя стратегия. Кто-то хочет квартиру под семейную ипотеку, кто-то — под аренду, кто-то — просто для жизни. Кто-то берет в рассрочку, кто-то за наличные, кто-то — через альтернативные сделки. Никого нельзя уговаривать — все зависит от ситуации. Выбор недвижимости — это не просто покупка квадратных метров, а инвестиционное решение, которое должно быть тщательно просчитано. Грамотная стратегия позволяет учитывать множество факторов: цели (жить, сдавать, перепродать), сроки, бюджет, ипотечные условия, перспективы локации и стадию строительства. Без этого легко переплатить или вложиться в объект с низким потенциалом роста. Даже самый просто пакет подбора «Лайт» от Smarent начинается с разработки стратегии, которая удовлетворяет целям и вводным условиям клиента, а уже далее мы проводим анализ рынка, строим финансовую модель и делаем подборку из 10 объектов с учетом всех параметров — все это помогает принять взвешенное решение.