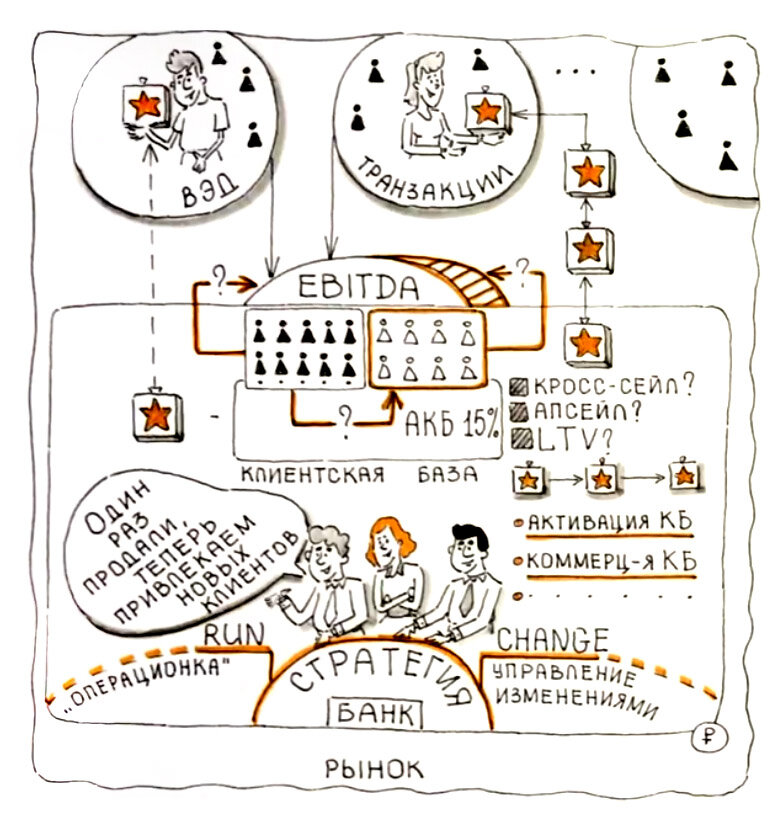

У любого среднего и крупного бизнеса, например, банка есть клиентская база. Часть этих клиентов активна, пользуется услугами бизнеса, это активная клиентская база, АКБ. Часть клиентов, довольно большая неактивна. Стратегическая задача - ее активировать и коммерциализировать, заинтересовать клиентов подходящими УТП, дать им то, что они хотят получить.

Стратегия современного банка должна делиться на RUN (ретроспективная стратегия развития операционной деятельности) и CHANGE (стратегия опережающего развития, управление изменениями).

Стратегия опережающего развития, CHANGE включает разработку стратегических приоритетов, вокруг которых она выстраивается.

Один из них – активация и коммерциализация клиентской базы.

АКБ - активная клиентская база. Эти клиенты в текущем моменте пользуются услугами банка, получают новую услугу либо активно взаимодействуют с банком.

То есть не все клиенты, которые есть у банка (2 млн или 10 млн) активны.

У большинства банков этот показатель при условии проведения мероприятий по активизации клиентской базы - 10%, 15%, у кого-то ниже.

При этом клиенты могут быть активными, но не приносить банку ощутимый доход.

Разрабатывая стратегию по активации и коммерциализации кл. базы, задайте себе как банк вопросы:

- «Выбирая» два года тактический рынок, успеваете ли вы заниматься активацией клиентской базы?

- Есть ли у вас кросс-сейлы (например, в миксе на одном теряете, на другом сильно зарабатываете)?

- Можно ли про ваш банк сказать, что по миллиону клиентов, которые у вас есть, вы один раз продали кредит и забыли про них, не вернулись к ним с апсейлом, не продали следующий продукт?

- У вас есть политика LTV (lifetime value), когда клиент долго «живет» с банком?

- У вас есть воронка, показывающая, с какого продукта на какой переходит клиент?

- У вас есть деление продуктов на длительные, короткие, сверхмаржинальные, низкомаржинальные?

В связи с геополитической ситуацией, изменением рынков банки вдруг «из ниоткуда» получили новые типы бизнеса. У них происходит большой объем транзакций, особенно трансграничных, ВЭД. Т.е. клиент «живет» с банком каждый месяц, активно производит транзакции - для банка это суперновый бизнес. Но при этом большинство банков не умеет работать с активным клиентом – они просто продают ему что-то один раз, а потом про него «забывают» и вместо этого зачем-то привлекают нового клиента вместо того, чтобы коммерциализировать того, который уже есть, теряя его при этом через переток.

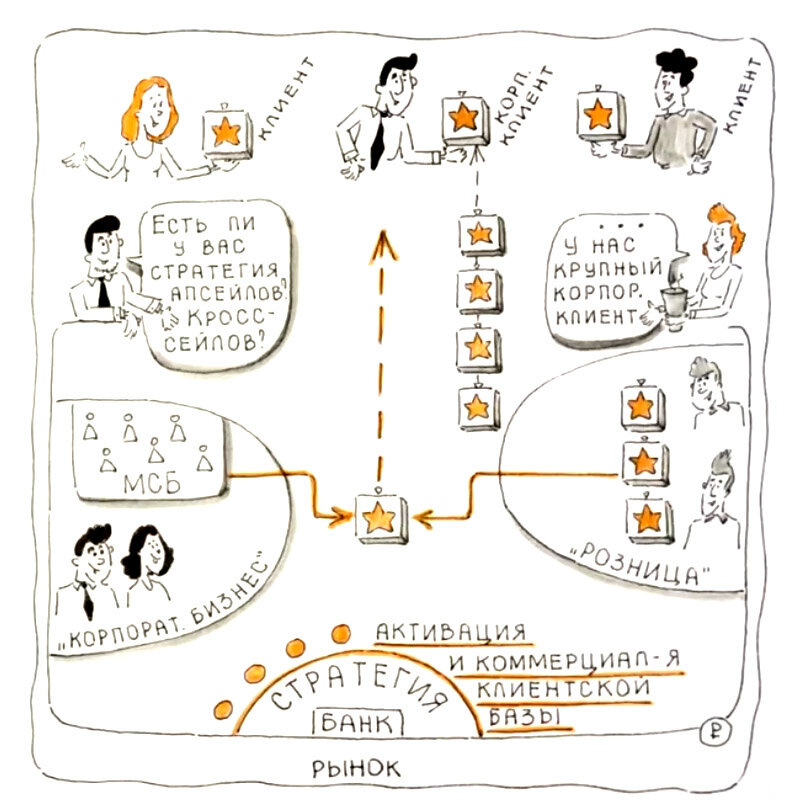

В рамках страт. приоритета “Активация и Коммерциализация текущей клиентской базы” вы должны ответить на вопросы:

- Есть ли в банке стратегия апсейлов, какие продукты после каких продаются клиентам?

- Есть ли стратегия кросс-сейлов, как вы работаете с ними между «Корпоративным бизнесом» и «Розницей»?

А она может быть, потому что любой корпоративный клиент может запустить вас в базу «Розницы». Особенно, если у вас есть агентское POS-кредитование, какого-то рода УТП по комиссионному виду бизнеса с вами.

Особенно хорошо это делать в работе с МСБ.

Некоторые банки, работающие преимущественно с сегментом крупных юридических лиц редко сталкиваются с кросс-сейлами, так как у них есть один контракт по корпоративному кредиту или несколько корпоративных контрактов, и ими банк может закрыть половину всей стратегии, кросс-сейлы и активация АКБ такие банки не интересуют.

Поэтому для ряда банков активация клиентской базы - это либо пропущенный, либо не до конца зрелый приоритет, либо он только начинает осваиваться банком. Из-за фокуса на тактической прибыли, тактического притока входящих клиентов этот приоритет теряется, пропадает. Соответствующие стратегические упражнения не выполняются.

Возникает вопрос: «Есть ли стратегическая мышца у банка, чтобы и бизнес-план выполнять, и при этом держать фокус на стратегическом упражнении по активации АКБ?»

Страт. приоритет “Коммерциализация клиентской базы” также связан с внедрением CRM-системы .

Сейчас большинство из банков активно внедряют CRM-систему. У кого-то происходит импортозамещение - не потому, что плохой софт заменяют на новый, а потому что банки ставят перед собой вопрос: «Какой софт мы хотим использовать? Как мы его используем? Как эта CRM-система влияет на доходность по клиентским сегментам?».

На протяжении долгих лет мы видим, что в банках использование CRM по факту нередко превращалось в бюрократию, учетную систему, еще одну бухгалтерскую книгу. Банки привыкли работать с учетными книгами, и зачастую делают бухучет из любой системы - ERP, CRM, из ДБО. Хотя дело не в учете, а в инструменте дохода, выполнения стратегии, например, активации клиента или повышении маржинальности, выделении целевых клиентских сегментов, описании профилей целевых клиентских сегментов, а не просто mass, affluent, VIP, это конкретные профили с конкретной поведенческой характеристикой.

Кросс-сейловая экономика – это когда по одному направлению вы получаете снижение показателей, зато по другому - значительное повышение.

Например, вы можете получить понижение по кредитным доходу, а по транзакционным доходам - повышение.

Да, у транзакционного дохода меньше маржа, зато он постоянный, он активный, с LTV, то есть долго клиент на нем живет. И тогда кредит может быть точкой входа в клиентский сегмент.

На чем, работая с кросс-сейлами, вы как банк хотите заработать больше?

Больше на конверсии или больше на транзакции, на пассиве?

Мы наблюдаем распространенную ошибку в ВЭД, корпоративном бизнесе.

Выясняется, что классический банк хочет зарабатывать на всем: и на конверсии, и на трансграничных переводах, и на внешней коммерческой деятельности на юр. лицах.

Но имеет смысл попробовать и другие модели, например:

- Банк «падает» по конверсии, а по трансграничной комиссии «растет» - потому что там есть не только конверсия, но и прямой доход, например, пакет для количества переводов

Дело в том, что три экономики (конверсии, трансграничные переводы, ВЭД), особенно пассивы и ВЭД, находятся в разных «колодцах», «шахтах».

Внедрение кросс-сейлов в банке – это прежде всего разбивание этих шахт и попытка поиска совместных экономик.

Но эта стратегия - новый вид деятельности и для финансовой функции, и для бизнес-управления, она лежит вне тактических задач по выполнению бизнес-плана. Обычно банки в бизнес-планах не смотрят на доходность, прибыльность, обладающие специфическими факторами, в том числе на упомянутые кросс-сейлы.

Скорее всего, у вас в банке не подсчитывается, сколько денег вы получили за прошлый год только на кросс-сейлах определенного экономического типа, например, на пассивах, по транзакциям. Как правило, в банках максимум выделяется кредитный доход, розничный доход, от юр. лиц.

Итак, активизация клиентской базы предполагает политику апсейла, то есть предложения второго, третьего, пяти, 20 продуктов на клиента, что многие банки уже делают.

Как сделать это возможным в юридическом поле, если юридически продуктов всего два? В маркетплейсах корпоративных продуктов!

Продавайте чужую бухгалтерию, чужие финансовые сервисы. Вам даже не надо продавать, просто проинформируйте, дайте доступ к вашей базе активным финтехам и корпоративным сервисам, которые стремятся найти клиентов, будьте для них «единым окном», если сами не можете сделать эти сервисы. Вот вам и увеличение количества продуктов - они вам еще и комиссию дадут.

Именно отсюда берется дополнительная маржа, которая вам кажется неожиданной – 8%, 12%, 21%.

Самая важная составляющая страт. приоритета “Активация клиентской базы” - P&L сегментация (выделение P&L-сегментов).

При анализе клиентов банка выделяется сначала хотя бы профитная составляющая, какие клиенты сколько денег приносят. И может выясниться, что, допустим, из миллиона маржинальных клиентов - всего 20-50 тысяч.

И возникает вопрос (стратегическое упражнение): есть ли в базе банка клиенты, которые по каким-то факторам приносят больше всего денег? Можем ли мы привлечь еще больше именно таких клиентов, не всех подряд, не тех, кто приходит во входящую розничную или юридическую сеть, корпоративные офисы, а когда именно мы сами ищем целевого клиента и к нему идем?

Это, по сути, трансформация и маркетинга, и продаж - потому что большинство классических банков не умеют делать исходящие продажи, идти таргетированно к целевому сегменту. Они умеют просто быть представленными на рынке, чтобы от рынка с соответствующей долей получать эффект.

На волатильных рынках вы, конечно же, тоже получаете тактический приток дохода. Но самых «вкусных» клиентов забирают те конкуренты, которые выделили сегменты, сделали P&L-сегментацию, сделали УТП для этих сегментов, начали контролировать долю в этих сегментах и начали отвоевывать именно эти сегменты у других банков. Все это вы увидите, когда начнете делать стратегическое упражнение по P&L сегментации. Те банки, которые эти упражнения не делают, даже не заметят, что у них забирают «вкусные» сегменты.

● Один из неожиданных сегментов – таксисты из Узбекистана, особенно, которые работают на тарифе «Комфорт+», «Бизнес-класс». Они регулярно, чаще, чем 1 раз/месяц производят трансграничные переводы с очень хорошей комиссией, связанные в том числе с уникальным соединением двух банковских систем Узбекистана и России.

● Если же помимо доходов рассмотреть анализ расходов (аллокацию расходов) по сегментам, мы также увидим впечатляющие результаты.

Банк выясняет, что «цифровой клиент более маржинальный, чем физический клиент розничной сети». Дело в том, что по некоторым видам сервисов и продуктов обслуживание, привлечение и удержание клиентов в разы дешевле. Это, например, тот же эквайринг - транзакций, и трансграничных переводов.

Таким образом, если банк делает два стратегических упражнения:

● P (profit) allocation, аллокация доходов

● L (loss) allocation, аллокация расходов…

… может выделить P&L-ные сегменты, которые дают требуемую маржинальность, кратно выше, чем 4% маржинальности классических банковских продуктов, т.е. 8%, 12%, 21%.

Обычно банки такое упражнение не делают, потому что они два года заняты тактикой «выбирания» всего рынка. Они получают в сумме по году доходность, капитал, бизнес-показатели. Потом, когда они просегментируют все, что выбрали, они будут вычищать базу – «Когда насытим приток, тогда будем разбираться с сегментами».

Но что вам мешает параллельно решать эти две задачи?

Стандартный ответ банков: мешает занятость внимания топ-менеджеров.

Хорошо, используйте топ-менеджеров для управления административной деятельностью, RUN, но подумайте, кто будет продвигать стратегические показатели.

Это может делать мидл-менеджмент, High potential, High pro сотрудники, то есть это молодые или экспертные сотрудники, которых надо «вытащить» из «операционки», поставить на соответствующее направление либо привлечь нового эксперта.

Итак, стратегический приоритет “Активация клиентской базы” предполагает работу в следующих банковских направлениях:

- Апсейл или коммерциализация АКБ - как банку предложить клиенту второй, третий продукт, как в принципе работать с текущей клиентской базой

- Кросс-сейлы между «Юр. лицами» и «Розницей», внутри «Розницы», внутри «Корпоративного бизнеса», особенно если создается комиссионный продукт от корпоративного маркетплейса, партнерские финансовые сервисы с комиссионным доходом

- Активация базы

Если вы посчитаете, то у вас, скорее всего, меньше 10% активной базы.

Важно понимать, что вы называете активностью, что для вас активный клиент - он должен производить транзакции, активно пользоваться кредитом, он платит и выплачивает кредит? Чтобы это понять, нужно научиться делать упражнение с выделением сегментов

- Работа с CRM

- P&L-сегментация

Как только вы выделите P&L-сегментацию, вы поставите стратегическую задачу выделения самых стратегически важных сегментов.

Итак, это дополнительные стратегические упражнения, которые банк не успевает обсудить - он все время бежит в тактике, в выполнении бизнес-плана.

Стратегия – это место, где нужно остановиться и обсудить это.

Вы можете отказаться от нее и действовать как обычно, но тогда вы упускаете возможности, описанные выше.

Мы будем рады помочь вам подготовиться к стратсессии, обучить топ-менеджмент, мидл-менеджмент, продуктовых лидеров и потенциальных Владельцев продуктов.

Если у вас есть запрос на обучение подготовке к страт. сессии, мы можем предоставить вам наши материалы, пожалуйста, свяжитесь с нами удобным способом.

Мы всегда на связи: Telegram, сайт, info@neuromap.tech