Почитала тут на дзене мнения разных авторов на тему цен на недвижимость.

Те кто хочет купить - свято верят в падение цен. Те кто уже купил - верят в то, что цены как минимум не упадут, а лучше вырастут. Те кто собрался продавать - верят в рост цен. У всех есть теория почему упадет и почему вырастет.

Я в две группы вхожу: те кто уже купил и может быть к тем кто будет продавать чуть позже примкну. Соответственно писала о том, что цены на квартиры упасть пока не могут, ибо причин нет.

В основном ждуны падения пишут о том, что рост не может быть вечным. Тут я бы поспорила.

Так что может остановить рост цен?

1. В теории, насыщение рынка останавливает рост цены.

Но насыщения рынка пока нет. Это в Китае построили жилья на 3 миллиарда населения, если отмерять каждому по 18 метров. Ну так кому-то и 50 метров на одного не много. Но все же в Китае к насыщению приблизились, а у нас пока нет.

2. Закончившийся ресурс для покупок может остановить рост цен.

То есть когда у народа закончатся деньги. Вот закончились у нас деньги или нет? вот в чем вопрос.

Сколько денег у народа сейчас?

Это легко узнать. ЦБ регулярно всем сообщает сколько денег в обороте.

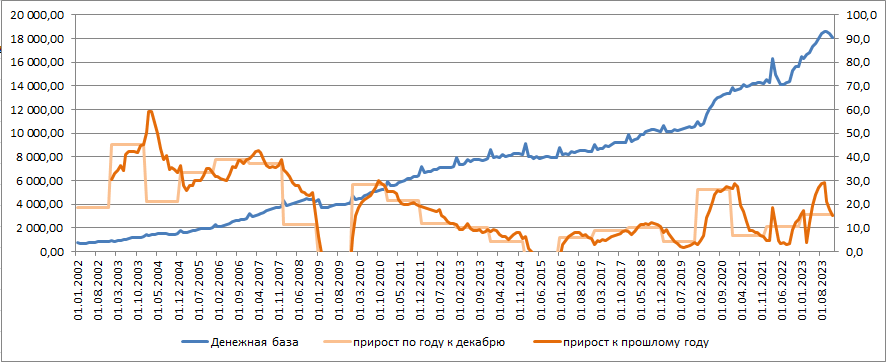

Наличные в обороте, нарисуем график:

Синяя линия - это сколько наличных в обороте,

Ярко-оранжевая - прирост в процентах к тому же месяцу предыдущего года,

Светло-оранжевая - тоже прирост в процентах декабря к декабрю предыдущего года (поэтому ступеньками, грубо).

Денежная наличная масса растет много лет.

Только два периода было, когда деньги в обороте сокращались - 2009 и 2015 год. Это после кризисов 2008 и 2014 годов, которые пришлись на грузинскую войну и войну в ДНР, ЛНР и "Крым наш".

Сокращение было мало осязаемое, но именно на эти периоды приходились приостановки роста цен на квартиры. Не просадки! А именно цены переставали расти или росли достаточно медленно, чтобы мы успевали к ним привыкнуть.

Резкие пики на синей кривой - это вброс денег в оборот в конце каждого года, который практиковался постоянно. Всегда в декабре.

Надо ли теперь объяснять скачки цен - каждый декабрь?

Да, да. Каждый декабрь в оборот вбрасывалось 20-30-40% денег сразу.

Экскурс в историю.

Если смотреть оранжевые кривые, то расклад прироста такой:

2004 год - 60%,

2007 - 40%,

2010 - 30%,

2013-2018 - по 5-10%,

2020 и 2023 - по 30%.

Период до 2007 года - это большая инфляция, рост ЗП по индексации и рост цен на все, и в том числе на квартиры. Причем до 2005 года цены на квартиры росли на 1/3 каждый год, а в 2006 был скачкообразный рост цен в 3 раза.

Строили слишком мало. Почти не строили. Продавали в основном вторичку - наследие брежневских времен. А денежная масса в обращении копилась несколько лет. Всем не хватило квартир.

Ипотека в 2004 году стала выдаваться под 14% через ИЖСК и ЖСК конторки. Это тоже добавило спрос, но возможно не было ключевым. Первоначальный взнос 30% все равно надо было накопить.

С 2008 по 2009 год цены на квартиры или не росли или почти не росли. Никаких обвалов не было. Но была стагнация рынка - когда никто особо не покупал и не особо продавал. У всех был шок от новых ценников.

Была некоторая активность на рынке в 2010 году - когда по ипотеке 10% ставку сделали не на долго. Но цены это не раскачало.

Период 2012 - снова дикий рост цен на квартиры. Тут сработал и отложенный спрос и накопленные запасы денег (смотрим синюю кривую и рост оранжевой кривой) и все еще низкие темпы строительства.

Периоды - 2015-2018 годов - это формально низкая инфляция, отсутствие роста ЗП и отсутствие роста цен на квартиры. При этом уже хорошие темпы строительства. Но шок от прошлого скачка цен не позволил людям адекватно оценить момент и спрос был низким на квартиры. Ждуны ожидали падения цен. Видимо до уровня до 2011 года.

2019 год - нет роста зарплат, зато есть вброс денежной массы. Почти 30%. На рынке недвижимости почувствовалось явное оживление. Льготной ипотеки не было еще и в помине. Ставки ипотечных кредитов были около 11% (даже не 10%, как в 2010 году).

То есть рост цен начался не из-за льготной ипотеки, а из-за роста денежной массы.

Льготная ипотека не была стартом роста цен, как многие сейчас приплетают.

И даже не общая ипотека запустила рост цен. Ибо ипотека была дорогой на тот момент.

Все рассказы о льготной ипотеке сейчас - это не правильная оценка реальности. Я бы даже сказала, что это подтасовка фактов.

Но объяснить это народу практически не возможно. Все уверовали в связь льготной ипотеки с ростом цен на жилье.

Что на квартирном фронте будет сейчас?

Понять это не сложно. Посмотрите на синюю линию на графике. И честно себе скажите денежная масса растет или сокращается?

Денежная масса скорее растет.

Уж точно, о сокращении и близко нет речи.

Если денежная масса растет, и каждый раз такой рост сопровождался ростом цен на все и квартиры особенно, то что ждать сейчас?

Неужели падения цен на все и квартиры в том числе?

Какой механизм запустит падение цен, если денег в обороте стало ощутимо больше?

Надо быть очень наивным, чтобы ждать падения цен, при росте денежной массы по 30% в год.

Куда девать все эти деньги?

Рынок жилья и фондовый рынок - это естественные накопители и поглотители излишков денежной массы. Еще есть облигации и фондовые рынки других стран.

Занимать по облигациям под 15% не много желающих, как и брать от населения депозиты под 15%. Да и те у кого денег много, при текущей инфляции - горят ли желанием закупить облигации? Риск нарваться на большУю инфляцию велик. Да и скачущий курс валют не способствует принятию таких рискованных решений.

Фондовый рынок забугорный и раньше то не всем был доступен, а тут еще и заблокировали СПБ. И там все встряло.

Да и простые граждане не слишком склонны покупать акции вообще. По данным статистики, только 3% граждан активно пользуются брокерскими счетами.

Золото тоже мало кто покупает, да и какой смысл покупать его сейчас на пике цены. С валютой тоже не определенность. ЦБ может нарисовать абсолютно любой курс местной валюты в диапазоне от 50 до 100 рублей за бакс.

С последующим пересчетом цен металлов по курсу валют. Можно получить сюрприз малопредсказуемый при таком раскладе.

Все возможные телики куплены, новые втюхать все сложнее, чтобы собрать деньги у народа.

Так куда еще паковать лишнюю денежную массу условным Корейко?

Думаю, что будут паковать в привычный всем бетон. Причем массово. Ибо всем страшно.

Вы еще ждете падения цен хоть на что-то?

Включайте дедуктивный метод уже.

ПС: Вопли Эли, что все пропало, с ее точки зрения небеспочвенны.

Но вместо того, чтобы повысить товарное предложение и дать потратить народу деньги, ЦБ повышает ставку, ухудшая ситуацию еще больше.

Если деньги не тратить, то они снова сформируют отложенный спрос и будет новая волна покупок, когда все снова осознают, что на депозит нести деньги страшно, а куда девать не понятно.

ППС: У небогатого населения слишком мало инструментов аккумуляции накопленных капиталов и диверсификации рисков. И это проблема. Еще одна проблема - скачущий курс местной валюты.