Голь на выдумку хитра - говорит народная мудрость. И она ой как права. Когда человек попадает в сложную ситуацию (финансовая - не исключение), его мозг начинает усиленно шевелить извилинами и рождать гениальные комбинации.

Этой осенью подошла к финишу отделка нового дома, который мы с сестрой построили в Подмосковье. А поскольку это наш первый дом, опыта в строительстве было ноль целых ноль десятых. И конечно же выползло очень много расходов, которые мы по неопытности не запланировали.

И вот, выставляет прораб счета по финальным отделочным работам, а у меня уже закончились не только деньги от продажи квартиры, дачи и гаража, на которые мы наивно полагали завершить весь комплекс мероприятий, но и от ипотеки на строительство под залог земли остались лишь ежемесячные платежи да обязанность ежегодно страховать жизнь и имущество. А это, как вы понимаете, не плюс, а минус.

Банк, в котором я обслуживаюсь, для владельцев кредитных карт около года назад ввел очень приятную опцию - в течение расчетного периода можно перевести с кредитки до пятидесяти тысяч рублей без комиссии. И сумма эта просто будет учтена в выписке, как и те долги, что образовались в результате покупок.

Очередной платёж за строительно-отделочные работы в почти сто тысяч рублей я сделала переводом с моей кредитной карты на карту прораба двумя транзакциями:

- пятьдесят тысяч перевела до выписки

- оставшиеся сорок+ уже после

Для тех, кто еще не пользовался кредитными картами, поясняю на примере:

Выписки у меня каждый месяц приходят 14 числа. Туда входят суммы потраченные с 15 числа прошлого месяца по 14 текущего. Оплатить эти суммы надо до 8 числа, следующего месяца.

То есть суммы потраченные с 15 сентября до 14 октября нужно вернуть на кредитную карту до 8 ноября. А те суммы, которые будут тратиться после 15 октября, войдут в ноябрьскую выписку и их можно внести уже до 8 декабря.

Таким образом, я решила сиюминутную проблему - рассчиталась с прорабом, но появилась новая проблема - как гасить по кредитке долги, превышающие совокупный месячный доход семьи. Причем, первые пятьдесят тысяч нужно было отыскать уже через три недели.

Поскольку у меня с мужем выписки приходятся на разные дни месяца, первый полтинник мы закрыли сразу после окончания расчетного периода по его кредитной карте, переводом с неё на мою кредитку. Тем самым сдвинули час Х более чем на месяц.

За это время были аванс и зарплата, которые существенно долги сократили, но не ликвидировали. Ведь мы же платим за коммуналку, за транспорт и прочее. Да и питаемся не росой с одуванчиков. А тут еще и Новый год на носу - подарки надо делать. Ну не лишать же себя и близких такого удовольствия! А сроки гашения долгов по выпискам подпирают!

И вот тут мне пришла в голову гениальная идея!

Я завела еще одну кредитку этого же банка с датой выписки, отличной от дат выписок моей и мужниной карт. И теперь мы гоняем долг по треугольнику с вершинами из кредиток, постепенно уменьшая его сумму и каждый раз отодвигая подальше момент полного погашения долга.

Это невероятно удобно! Ты перехватываешь денег как бы у самого себя. И если ведешь себя разумно и аккуратно, то не попадаешь ни на какие проценты. Но конечно же надо быть очень внимательным и не пропускать сроки погашения долгов.

Для тех, кто дочитал до этого места, бонус:

Расскажу вам, как при помощи кредитной карты можно заработать

Я к этой идее пришла почти сразу, как только впервые обзавелась кредитной картой. Дело в том, что я изначально никогда не планировала заводить кредитку - мама учила нас жить без долгов. А соблазнилась на неё из-за мильных бонусов.

Очень заманчивой была реклама, обещающая, что с каждой моей покупки будет капать несколько миль на перелет авиакомпанией - одной из всего двух, что осуществляют перевозку пассажиров из Абакана в Москву.

Мильная история себя полностью оправдала, но мой рассказ не об этом.

На получении бонусов для бесплатных перелётов я не остановилась. А раз уж даёт мне банк возможность пользоваться его денежкой без процентов до 55 дней, стала я зарплату не сразу перекидывать на погашение накопленных по кредитке долгов, а складывать на накопительный счет.

Держу руку на пульсе, ловлю акции по открытию счетов с повышенным процентом дохода. И пока делаю текущие покупки и оплату счетов посредством кредитной карты, копеечка с суммы, лежащей на вкладе, капает.

Снимаю деньги за день до момента, когда нужно закрывать очередную выписку, ровно в таком количестве, которое нужно для закрытия долга. Остальная сумма продолжает работать.

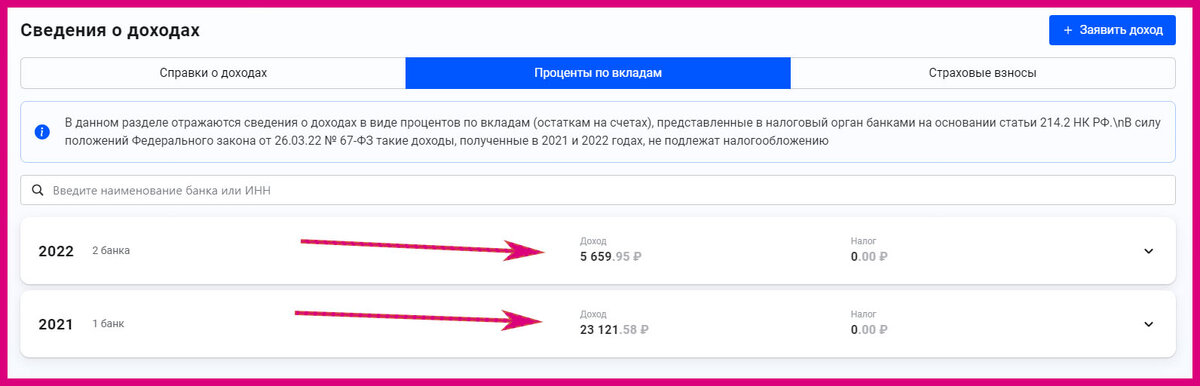

До того, как мы ввязались в стройку, у меня выходило доходов от процентов по вкладу до двадцати трёх с хвостиком тысяч рублей в год.

Но даже сейчас я умудряюсь рублей по триста-пятьсот в месяц накопить, потому что не сразу аванс с получкой кидаю в погашение долгов по кредитке, а кладу на накопительный счет до наступления часа Х. Суммы конечно не вау, но за год тысяч пять набегает. Согласитесь, на дороге не валяется.