Да друзья, дом построить - это вам не реку переплыть. Особенно, если собственных финансов недостаточно. Делюсь своим опытом, чтоб для вас некоторые траты не стали непредвиденными, как это случилось у меня.

Как получить ипотеку на строительства дома под залог земли я уже рассказала:

Повторюсь, что до того, как со мной был подписан кредитный договор, пришлось потратить почти 23 тысячи рублей (оценка земли, нотариальное согласие супруга на залог, страхование жизни и пошлина).

Я наивно полагала, что на этом и всё. Но при подписании договора выяснилось, что дабы не потерять льготную процентную ставку, необходимо в течение года завершить строительство и зарегистрировать право собственности на дом.

Кто не успевает этого сделать, тому поднимают ставку до ключевой, а соответственно ощутимо вырастает ежемесячный платеж, как и общая стоимость кредита.

Я успела намного раньше. Правда пришлось заплатить 18 тысяч рублей за подготовку документов в БТИ. Их необходимо сдать в МФЦ вместе с заявлением о внесении дома в ЕГРН.

Таким образом, к тем 23000 плюсуем еще 18000 получаем уже 41000 руб.

"Ну теперь точно всё", - подумала я. Но не тут-то было. Когда загрузила выписку из ЕГРН на Домклик, оказалось, что это далеко не всё, что требуется для сохранения льготной ставки.

Теперь надо еще сделать оценку дома с землёй, а после застраховать его. Напомню, что жизнь и здоровье страховались до заключения договора.

- Но зачем снова оценивать землю? - вопрошаю я, - Ведь её уже оценивали в октябре и я заплатила целых десять тысяч!

А всё очень просто, друзья мои. Дом без земли не оценивают. Вот такой нехитрый способ заставить нас заплатить дважды за одну и ту же услугу.

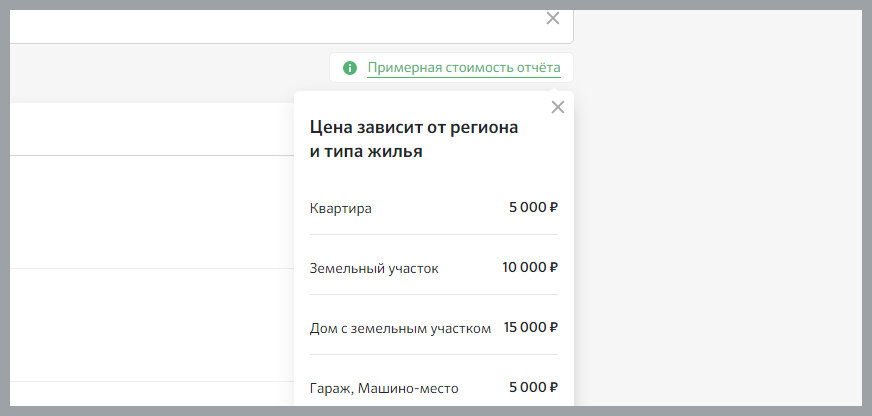

Если вы посмотрите на табличку, которую я соскринила с одной из страниц Домклика, то вам станет абсолютно понятно, что если бы дом оценивался без земли, и просто компилировались бы две оценки, то мне пришлось бы заплатить всего пять тысяч. Но увы и ах. Уточнив площадь дома и размер участка, аккредитованный сбербанком оценщик запросил 14000 руб. и ни копейкой меньше.

На участке он провел минут десять. Потом поехал на другие заявки. На следующее утро файлы с оценкой уже лежали в моем личном кабинете на Домклике.

То есть я заплатила около 40% своей месячной зарплаты за несколько часов работы товарища оценщика. Щоб я так жил...

Мало того, у него нет ни эквайринга, ни оплаты по ссылке на сайте... Да и сайта-то нет. Еле-еле стрясла с него хотя бы чек.

Просила с кассой приехать на осмотр дома, он пообещал, но "забыл". Предложил доехать до его офиса, а потом стал звонить, что задерживается и предлагать его не ждать. Пришлось жестко ругаться.

- Почему вы мне не доверяете, вы же не на заборе мой телефон нашли, - говорит.

А по мне сбер, порой, что тот же забор.

Моя сестра один раз, помогая маме карту для пенсии получить в сбере, привязала к ней свой телефон. И с тех пор регулярно получает звонки от мошенников с обращением по имени отчеству к нашей маме.

Кто мог слить телефон пенсионерки с её персональными данными? Кроме сбера никто, потому как более нигде этот номер с нашей мамой никак не связан.

Так почему я должна безоговорочно верить какому-то безответственному пацанчику, нежелающему пробивать чек, аккредитованному в этом банке?

Да еще учитывая вообще их стиль работы (ссылка на статью о косяках в работе банковских клерков в конце текста).

Итак, прибавляем еще 14000 рублей. Но до того, как оценщик назначил время осмотра, он заявил, что не будет делать оценку без технического плана из БТИ, а это еще 6800.

41000+14000+6800=61800 рублей я заплатила на сегодняшний день за то, что пользуюсь деньгами, полученными по льготной ипотеке

Осталось купить страховку. В сбер.страховании система рассчитала стоимость страхования внешнего контура в дома площадью 82,3 кв. м. в 4953 рубля. Эта сумма защищает только от долга перед банком.

Если доплатить 1440 рублей плюсом, то в страховку будет включено страхование отделки, инженерного оборудования и гражданской ответственности.

Таким образом прибавляем еще 6393 и общая сумма увеличивается до 68193 руб.

То есть, чтобы взять у сбера в долг 1230 тысяч рублей под льготный процент, мне придется дополнительно выложить, кроме тех самых процентов, чуть менее семидесяти тысяч рублей - почти две моих месячных зарплаты.

Подведем итог:

Для сохранения льготной ставки, после получения ипотеки на строительство дома площадью 82,3 на 6,99 сотках придется в течение года заплатить:

- Комплект документов для регистрации собственности - 18000 руб.

- Технический план дома - 6800 руб.

- Оценка дома и земли - 14000 руб.

- Страхование дома - 6393 руб.

Итого: 45193 рублей должно было быть у меня в заначке после получения ипотеки, чтобы через год после её получения сохранилась льготная ставка.

Следует учитывать, что речь идет о Нро-Фоминском районе Московской области. Цены в разных регионах могут отличаться.