Кратко: если и увидим послабления, то не скоро.

Ну что ж, дорогие подписчики и читатели, ожидаемое произошло - ЦБ поднял ключевую ставку ещё раз, до 16%. Давайте обсудим, что это значит для рынка недвижимости, когда нам ожидать "оттепель", и поделюсь с Вами мнением коллег из ипотечных банков касательно всей творящейся вакханалии с высокой ключевой.

СУЩЕСТВЕННЫЕ ЗВОНОЧКИ

С августа длится этот странный период жизни рынка недвижимости с высоким "ключом". Однако какие-то существенные страдания рынка заметны не сразу - август, сентябрь и октябрь были месяцами, вымывшими спрос из обычно сильных месяцев окончания года - ноября и декабря, на почве тревожного настроения покупателей, потому обороты были более, чем существенными. Сейчас же мы наблюдаем охлаждение.

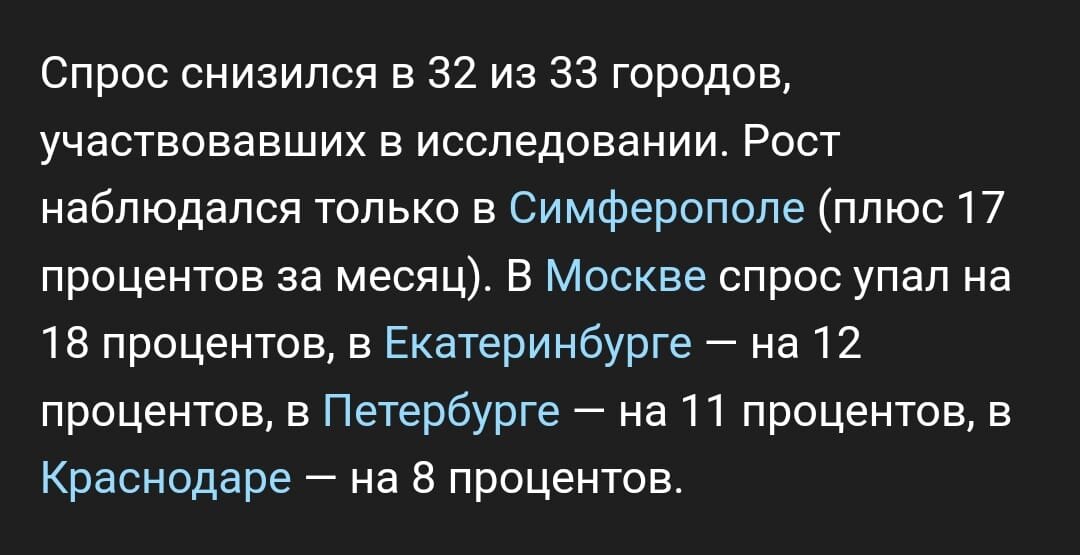

Так исследование "Авито Недвижимости" говорит об упавшем спросе на вторичку...

А крупнейший оператор госпрограмм Дом.рф фиксирует падение количества зарегистрированных договоров долевого участия по итогам ноября в большинстве регионов.

Из этого мы можем лишь сделать правильный вывод о том, что влияние высокой ставки ЦБ на недвижимость не отражается быстро. Оно лишь набирает обороты. Сезонность пока довольно неплохо справляется, но через две недели уже исчерпает себя, потому нас ждёт грустненькое начало 2024-го года явно с не рекордным количеством зарегистрированных договоров купли-продажи и договоров долевого участия. И я не зря поднимаю тему о новостройках, так как, во-первых, Вы уже видите по аналитике от Дом.рф, что застройщики совершенно зря радовались ненормальным ставкам на вторичку, и теперь сами фиксируют спад спроса, а во-вторых, теперь совершенно понятно, что льготная ипотека на новострой потерпит существенные изменения.

В своей предыдущей статье я объяснял внезапное откровение многих государственных инстанций о том, что они поняли, что перегрели новострой, тем, что раньше содержание льготной и семейной ипотеки обходилось бюджету куда дешевле. Те самые 8, 6 и 5 процентов ипотечной ставки по госпрограммам возникают из-за того, что государство возмещает банкам потерянную выгоду от стандартной рыночной ипотеки. Одно дело было продлевать эти программы, когда государство субсидировало разницу в 3, 5 и 6 процентов от рыночной. Другое - в 10 и выше. Соответственно на бюджет ляжет повышенная нагрузка, из-за чего программы будут ужесточены. Делаю я такой вывод из-за того, что стало очевидно, что быстрого изменения ключевой ставки в сторону понижения ожидать не стоит.

КОГДА ВСПОМНЯТ СТОП-СЛОВО?

Не откладываю такое в памяти, потому если я неправ - исправьте в комментариях. Но, если не ошибаюсь, в последний раз ЦБ проводил внеочередные заседания по понижению, а не по повышению, ключевой ставки разве что в 2022-м, когда в апреле опустили ставку после рекордного двадцатипроцентного значения. Потому если и ожидать снижение "ключа", то на запланированных заседаниях ЦБ. А их расписание на 24-й год выглядит следующим образом.

Даже если через 2 месяца, 16-го февраля, ЦБ примет решение о снижении ставки, оно не будет выдающимся. То есть если и снизят, то на процент-два. И движение к хоть как-то комфортной для сегодняшних далеко не низких цен на недвижимость базовой ставке в процентов 10-11 явно займёт месяцы.

ЧУТЬ-ЧУТЬ БОЛЕЕ КОМПЕТЕНТНОГО МНЕНИЯ

За последний месяц встретился с четырьмя кураторами из различных банков: Сбера, Альфы, Дом.рф и Промсвязьбанка. Кураторы - это такие полезные люди, которые помогают риелторам проводить банковские сделки быстрее, веселее преодолевая банковские регламенты. Но в этот раз меня куда больше волновали вопросы не по сделкам, а по тому, что вообще работники именно ипотечного направления банковского сектора сами думают о сложившейся ситуации. Краткий результат разговора:

- все четверо ожидают грустненькое начало 24-го;

- все четверо признали то, что одобряют ипотеку меньшему количеству заёмщиков, чем ранее;

- все четверо подтверждают, что сделок тоже стало меньше;

- одни ждут послабления уже весной, вторые - летом, двое - ставят на то, что прежний уровень количества сделок вернётся к нам только во второй половине 24-го.

Не зря выделяю жирным именно второй пункт - заёмщикам сначала дают одобрения, и потом они идут искать квартиры. Таким отложенным на месяц-другой эффектом возникают ипотечные сделки, которые были для нашего рынка драйвером все последние годы. Так вот драйвер этот неважно себя чувствует, что ещё раз даёт повод подумать над грустненьким началом следующего года.

Ну а Вам я ни в коем разе не желаю быть грустненькими, а только счастливыми, здоровыми, успешными и преисполненными новогодним настроением!

А если занесёт в этот нелёгкий период на питерский рынок недвижимости - обращайтесь!

Всем добра!