Кратко: похоже, что это наконец-то случилось.

Последние недели одной из самых распространённых тем в информационном поле о недвижимости является то, что государственные инстанции обратили внимание на то, как льготная ипотека перегрела рынок новостроек. Только за последние недели об этом высказались и в Госдуме, и в Центральном банке, и в Минфине, и даже главные лоббисты интересов застройщиков - Минстрой и вице-премьер Марат Хуснуллин. И эта ситуация предельно забавная, потому что многие из этих же людей ещё полгода назад яростно защищали льготную ипотеку и цены на строящееся жильё. А вот сейчас всё это похоже на тот самый мем с Наташиными котами.

В этой статье сделаю краткий обзор на упомянутые высказывания, предложу свою причину произошедшей перемены во взглядах государственных деятелей, и попробую предположить, чем это обернётся для наших сограждан - рядовых покупателей новостроек.

Прежде, чем я начну, чтобы не быть понятым неправильно, хочу сказать о том, что не имею ничего против адресных программ отдельным категориям населения. Мне кажется, что государство в принципе должно помогать любой категории граждан, вне зависимости от наличия детей или определённой профессии. Но гражданам, а не застройщикам.

НАТАША, МЫ ВСЁ УРОНИЛИ ПЕРЕГРЕЛИ

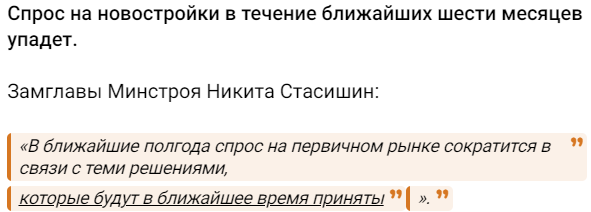

Начнём с самого смешного - Минстроя. Почему смешного? Да потому что заместитель министра строительства Никита Стасишин весной этого года так яростно защищал цены на новостройки, что посылал всех наших сограждан, считающих, что новостройки стоят необоснованно дорого, за психологической помощью. Потом выяснилось, что послал своего же начальника - министра, но это уже другая история. Недавно же с улыбкой на лице можно было прочитать от этого же человека следующие анонсы.

Невольно все сразу задались вопросами о том, что за решения то будут приняты? Некую ясность внёс вице-премьер Марат Хуснуллин. Ему, видимо, самому настолько не понравилось, что программу, которую он так сильно лоббировал, собираются ограничивать, что забыл про точную дату, до которой она будет действовать.

ЦБ. У команды Эльвиры Сахипзадовны есть довольно выверенная позиция уже с давнего времени о том, что льготная ипотека не делает жильё доступнее, а лишь раздувает цены на новострой, чем не выполняет конечную цель - помочь людям с жильём, а лишь усугубляет ситуацию. Если обозначать их позицию, то коротко это можно было бы сделать следующей новостью.

Если что, тот самый рыночный уровень ипотеки на новострой почти такой же, как и на вторичку. То есть с существующей ключевой ставкой - запретительный.

Перейдём к Госдуме. Ярко тут недавно выступил Михаил Делягин.

Слабо понимаю, почему Делягин считает "развратом" именно выдачу одному заёмщику нескольких ипотек. Почему бы не считать развратом то, что льготы распространяются только на новостройки, а не на вторичку, что очевидно накачивает девелоперов государственными деньгами без адресной помощи той или иной категории населения, которой реально нужно помочь?

Но это всё мнения, вот теперь давайте поговорим о тех, кто организует на всё это веселье деньги - о Минфине, который не просто выразил мнение по этому вопросу, а сразу внёс проект правительственного постановления.

ОТ ЛЮБВИ ДО НЕНАВИСТИ - ПОЛГОДА

Ещё в первой половине этого года против льготной ипотеки громко заявлял разве что Центральный банк. Остальные радовались программам государственного субсидирования стройки, считая это величайшим благом. Разумеется, чтобы понимать всю серьёзность ситуации, нужно искать причину таких перемен. Хоть я и не являюсь сторонником того, что самое простое объяснение является самым правильным, как по мне - в этом случае копать глубоко действительно не стоит.

Это свод по ставкам по той самой рыночной ипотеке на новострой от Единой информационной системы жилищного строительства.

То есть не будь тех самых льготных программ, все бы покупали новостройки в ипотеку не под, к примеру, 8% годовых по ипотеке с господдержкой, или под 6% по семейной, а под 16,18%. Вот и суть программ государственного субсидирования заключается в том, чтобы компенсировать банкам эту самую разницу недополученных доходов.

Когда ключевая ставка была на приемлемом уровне, средневзвешенная ставка была куда ниже. Потому с ростом "ключа" денег из бюджета нужно кратно больше для компенсаций банкам.

Ситуацию усугубляет то, что, по подсчётам различных экспертов, деньги, выделенные на эти программы, уже итак закончились из-за большого спроса на них.

Судя по всему, раньше докладывать деньги в накачивание застройщиков государственными субсидиями было выгодно - девелоперы платили налоги на сверхдоходы, из-за проектного финансирования хорошо зарабатывали государственные банки, обеспечивались трудовые места, рост и развитие строительных и смежных отраслей. Сейчас же с такой рыночной ставкой по новострою овчинка выделки уже не стоит.

ЧЕМ ЭТО ГРОЗИТ РЫНКУ И ПОКУПАТЕЛЯМ НОВОСТРОЕК?

Есть панические мнения, из разряда того, что Вы видите выше. Но лично мне кажется, что останутся правильные адресные программы, из разряда семейной и IT-ипотеки. И подтверждение этому уже есть - Минфин в своём проекте семейную ипотеку не трогает вообще. Но льготная ипотека должны быть каким-то образом модифицирована, чтобы снова стать помощью нашим согражданам, а не застройщикам. По причине того, что она была именно помощью девелоперам, а не людям, у застройщиков появился такой бешеный аппетит, что никакого аврального падения цен мы не увидим. А вот что увидим, так это очередное сражение адекватности против строительного лобби. И оно ещё определит реалии российского рынка недвижимости в следующем году.

Обычным покупателям новостроек, не подпадающим под адресные программы, вся ситуация грозит тем, что будет увеличен размер первоначального взноса, будет, скорее всего, увеличена и процентная ставка по ипотеке. Возможно, и сокращена та сумма денег, которую можно будет взять в ипотечный кредит. И очень вряд ли, что квартиры быстро станут сильно дешевле. Почему так? Да потому что нужно было сразу прорабатывать адресные программы по ипотеке, а не делать для застройщиков сверхприбыль на протяжении трёх с половиной лет, и лишь пост-фактум искать проблему.

Всем добра!