1 января 2024 года вступает в силу Федеральный закон от 04.08.2023 № 414-ФЗ «О налоге на сверхприбыль». Кого он коснётся и как исчисляется, мы рассказывали в одной из прошлых статей. Срок для уплаты этого налога — до 28 января 2024 года, поэтому многие предприниматели задумались о том, чтобы половину суммы оплатить уже сейчас.

Как отразить её в бухгалтерском балансе, разберёмся в этой статье. На текущий момент имеется несколько подходов. Разберемся в каждом из них.

Подходы к отражению налога на сверхприбыль в учёте

1. Подход Минфина

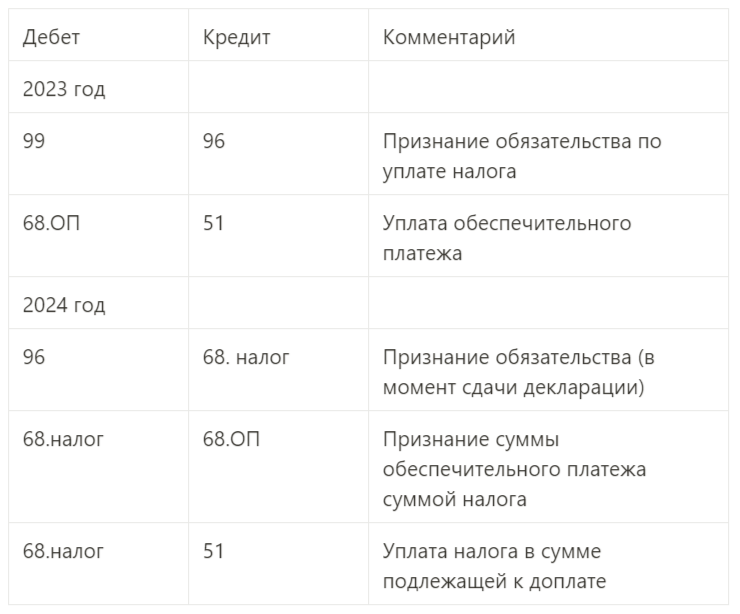

Минфин России в своём информационном сообщении от 14.09.2023 № ИС-учёт-46 предлагает в 2023 году признать сумму налога на сверхприбыль оценочным обязательством по уплате налога, а в 2024 году признать сумму обязательства по данным декларации и признать сумму обеспечительного платежа суммой налога.

В учёте Общества записи будут формироваться следующим образом:

Исходя из записей бухгалтерского учёта и экономического смысла операций, в бухгалтерском балансе задолженность будет в графе «Оценочные обязательства», а обеспечительный платёж будет в дебиторской задолженности. В отчёте о финансовых результатах сумма налога отражается в графе «Прочее».

2. Подход БМЦ

Бухгалтерский методический центр предлагает признавать в кредиторской задолженности налог за период, в котором утверждены соответствующие изменения законодательства, то есть в 2023 году (Рекомендация Р-154/2023-КпР «Налоги с прошлых доходов (прибыли)»).

Соответственно в данном случае в учёте будут отражены следующие операции:

В этом случае задолженность отражается в бухгалтерском балансе в кредиторской задолженности, а обеспечительный платёж — в дебиторской задолженности. В ОФР сумма налога на сверхприбыль отражается по статье «Текущий налог», если она незначительна, либо в «Прочее», если сумма существенная.

Подход Минфина основан на временной определенности возникновения факта требования об исполнении обязательства, поскольку закон вступает в силу с 1 января 2024 года.

БМЦ в свою очередь исходит из понятий «расход периода», «обязательство» и «текущий налог» и считает, что поскольку уменьшение экономических выгод в связи с уплатой налога на сверхприбыль становится для организации неизбежным уже в 2023 году, то вступление закона в силу с 1 января 2024 года влияет лишь на сроки исполнения обязанности по уплате, но не на факт возникновения требования.

Какую методику выбрать, решает бухгалтер организации. Федеральная налоговая служба по этому вопросу разъяснений не дала.

Подписаться на рассылку

Как ещё можно подготовиться к введению нового налога

- Если средняя арифметическая величина прибыли за 2021 год и за 2022 год оказалась близка к порогу в 1 млрд ₽, то рекомендуем перепроверить правильность расчёта налоговой базы: вдруг не учли какие-то расходы, которые можно учесть, тем самым законно уменьшив прибыль и не попав под действие №414-ФЗ.

- Проанализировать возможность и вероятную величину уплаты обеспечительного платежа, чтобы достичь эффективной ставки.

- Проверить корректность расчёта величины налога на прибыль за периоды, которые включаются для расчёта величины налога на сверхприбыль. Поскольку если были проведены доначисления по налогу за эти периоды, то в базу будут включены суммы доначислений, увеличенные в 5 раз.