Вот уж не думала, что снова буду возвращаться к этой теме. Думала, что давным-давно все объяснила.

Но раз надо, значит надо.

Итак. При наличии нескольких кредитных продуктов какой из них гасить первым? Имеет ли значение срок и ежемесячный платеж? Как сделать ускоренное погашение наиболее выгодным?

Для начала я расскажу, как начисляются проценты на сумму кредита.

Независимо от вида кредита - дифференцированный или аннуитентный - проценты начисляются одинаково. Это сумма остатка, помноженная на процентную ставку. И поскольку кредит выплачивается ежемесячно, то проценты рассчитываются не за год, а за каждый месяц. То есть, годовая ставка делится еще на 12.

Итак, проценты по кредиту за один месяц - это остаток кредита, умноженный на процентную ставку и делённый на 12. Например, при ставке 12% годовых за месяц набежит 1% к остатку кредита, а при ставке 24% - соответственно набежит 2%.

Можете убедиться в моих словах, пересчитав все варианты на кредитном калькуляторе.

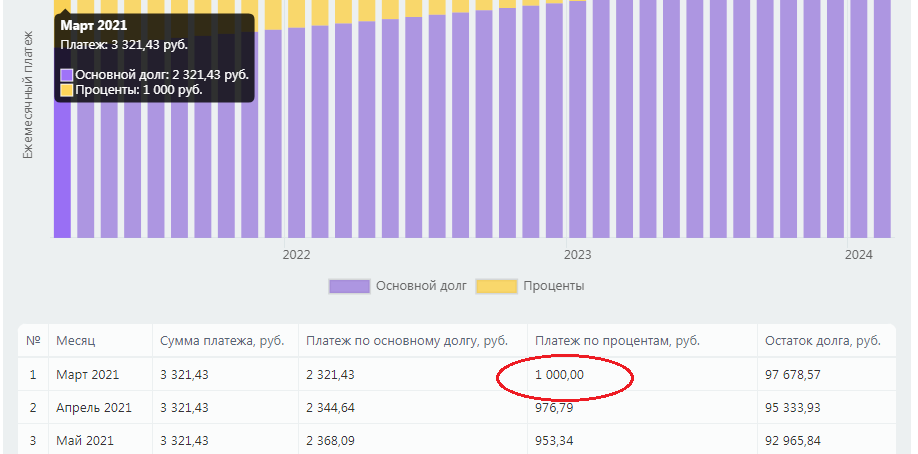

Это пример кредита со ставкой 12% на три года. Как видите, в первый месяц на проценты уходит ровно один процент от суммы кредита. А вот точно такой же кредит, но на пять лет:

А теперь задачка. С неизвестными. Есть два кредита: первый - на 65000 со ставкой 18%, второй - на 120000 со ставкой 11%. Содержание какого кредита обходится дороже? Сроки и минимальные платежи в задаче не фигурируют.

- Считаем:

- 65000 × 0,18 : 12 = 975

- 120000 × 0,11 :12 = 1100

На первый взгляд похоже, что дороже обходится кредит №2, ведь на него ушло больше процентов (1100р). И многие именно так и рассуждают, особенно ипотечники (ведь у них намного больше и суммы, и сроки).

Но такое рассуждение неверно. Как неверно сравнение пачек молока по 1л и 850 мл. Сначала надо привести к одному знаменателю. И если в примере с молоком это цена за литр, то у кредита это - процент, начисляемый на каждый рубль. Ну или тысячу рублей для более круглого счета.

Тогда наш расчет будет таким:

№1: 65000 : 65 × 0,18 : 12 = 15р.

№2: 120000 : 120 × 0,11 : 12 = 9,17р

И в результате выходит, что каждая тысяча рублей в первом кредите обходится в 15р, а во втором - 9,17р в месяц.

Почему я не беру в расчёт срок кредита? Ведь очевидно, что, чем длиннее кредит, тем больше переплата по нему.

Да, это так. Признаюсь, этот вопрос меня вводил в ступор немного. Здесь я когда-то писала об этом:

О заблуждении должников, которое не совсем уж заблуждение

Но сейчас я убеждена, что кроме процентной ставки, ничего не имеет значения. И хочу доказать это от обратного: от депозитных вкладов.

Сравним два вклада на одинаковую сумму. Пусть это будет 100 тысяч. Вклад №1 - на два года под 8% годовых. Вклад №2 - на пять лет, но под 5,95%. Какой вклад принесет больше прибыли? Считаем:

Второй, долгий вклад принёс вдвое больше процентов, несмотря на то, что ставка у него изначально меньше! Означает ли это, что такой вклад выгоднее? Конечно же нет! Здесь решающую роль сыграло время: деньги пролежали в два с половиной раза дольше, чем в первом варианте. Но если перевести также к общему знаменателю: процент в месяц на каждую тысячу рублей, то получится вот что:

Конечно, если держать деньги на вкладе №2 как можно дольше, то и процентов там начислится всё больше и больше. Но разумный человек всё же выберет вклад №1, хоть и на более короткий срок. Ведь после его окончания деньги можно переложить на вклад №2 и продолжать получать проценты, хоть и теперь уже меньшие.

Вот и с кредитами выходит так же. Дорогой кредит - это не тот, у которого большая сумма и долгий срок. Хотя от тех же ипотечников можно часто услышать противоположное. Когда они считают все начисленные проценты за 15-20 лет ипотеки, то выходит переплата в два-три раза больше взятого кредита!

Например, ипотека на 1,5 миллиона на 20 лет со ставкой 8,5%. Переплата за весь срок составит 1 млн 624 тыс. рублей. Много? Однако это всего 0,45% в месяц (в среднем).

А если перевести это в формулу "проценты в месяц на каждую тысячу", то суммы выходят вполне сносные:

Сравните этот результат с первыми двумя примерами и делайте выводы. Надеюсь, эти расчеты помогут вам принять решение в вопросе какой из кредитов гасить в первую очередь.