Приветствую вас на моем канале. Некоторое время назад я уже писал пост о том, как выгоднее всего гасить ипотеку. Но я тогда сильно ошибался в своих взглядах. На что мне указал один из моих подписчиков. Я долго с ним спорил по этому поводу. Но он все же смог меня убедить в своей правоте. Каюсь, я был не прав. И пришло время в это признаться.

Кстати, вот тот пост, в котором я ошибался.

Я, как и многие люди, всегда считал, что лучшее всего любой кредит лучше гасить в самом начале, что чем позднее мы начнем это делать, тем это менее эффективно.

Как все знают, в начале срока наш платеж состоит в основном из процентов, и совсем на небольшую часть из тела кредита. А в самом конце все наоборот.

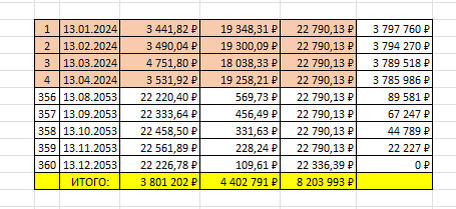

Вот, кстати, кусочек из моей будущей ипотеки, где этот эффект наглядно виден. Тут показаны первые 4 платежа, и последние 5.

Видно, что в начале гашение тела происходит совсем маленькими порциями. Ну а доля процентов огромная. А в конце срока все меняется.

Ну и в чем же ошибка, спросите вы?

А ошибка в том, что многие считают, что переплата в начале кредита выше, чем в конце, но это не так. И сейчас я вам это покажу.

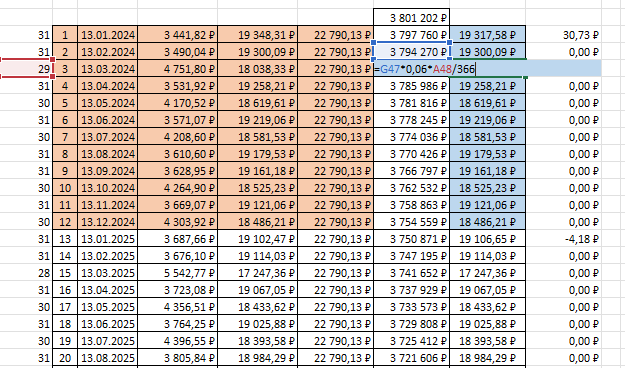

Вот моя же таблица.

Что я делаю? Я беру остаток долга, умножаю на свою ставку 6%. Также я ее умножаю на количество дней в прошлом месяце, и делю на количество дней в году. В 2024 году дней будет 366, так как год будет високосный. И что удивительно. Получившаяся сумма, до копейки совпадает с той суммой процентов, которая указана в графике платежей. Вычитая эти проценты из суммы ежемесячного платежа, мы получаем то, насколько в этом месяце мы погасим тело долга.

Да, тело долга в начале гасится меньше, чем в конце. Но ставка в 6% не растет с каждым месяцем. И мы не платим в начале больший процент от долга, а потом меньший. Ставка процента остается постоянной на всем протяжении кредита, и не меняется никак. Поэтому нет никакой разницы, когда вы соберетесь досрочно гасить ипотеку в начале кредита или в его конце.

Другой вопрос, когда ее стоит гасить досрочно, а когда не стоит? Лично я считаю, что пока ставка по кредиту ниже депозитов в банке, то такой кредит не стоит гасить досрочно. Проще отнести эти деньги в банк и получать гарантированный доход на разнице этих ставок. А вот когда будет обратная ситуация, то можно задуматься и о досрочном погашении.

Но лично я не планирую пока досрочно гасить свою ипотеку. Я уверен, что легко найду инструменты, которые почти гарантированно дадут мне доходность выше 6%. А раз так, то мне не будет никакого смысла гасить мою ипотеку раньше срока.

Вот такие интересные расчеты. Если есть что сказать по этому поводу, то можете написать об этом в комментариях. Если еще не подписаны, то обязательно подпишитесь, и будем разбираться в экономических премудростях вместе.

Также можете на мой телеграмм-канал подписаться. Там вы будете первыми узнавать о подобных статьях.

Всем спасибо за внимание и до новых встреч.