Во времена нестабильности валютных курсов можно заработать не только на покупке доллара, но и арбитражным методом, позволяющим получать заранее известную прибыль при крайне низком риске. В наши дни трейдеры весьма активно работают арбитраж между стандартным квартальным фьючерсом на доллар США – Si и вечным фьючерсом на доллар США USDRUBF и извлекают из этой пары фьючерсов прибыль, используя определенную неэффективность, о которой мы и поговорим в этой статье.

1/3. Принцип арбитража валютных фьючерсов

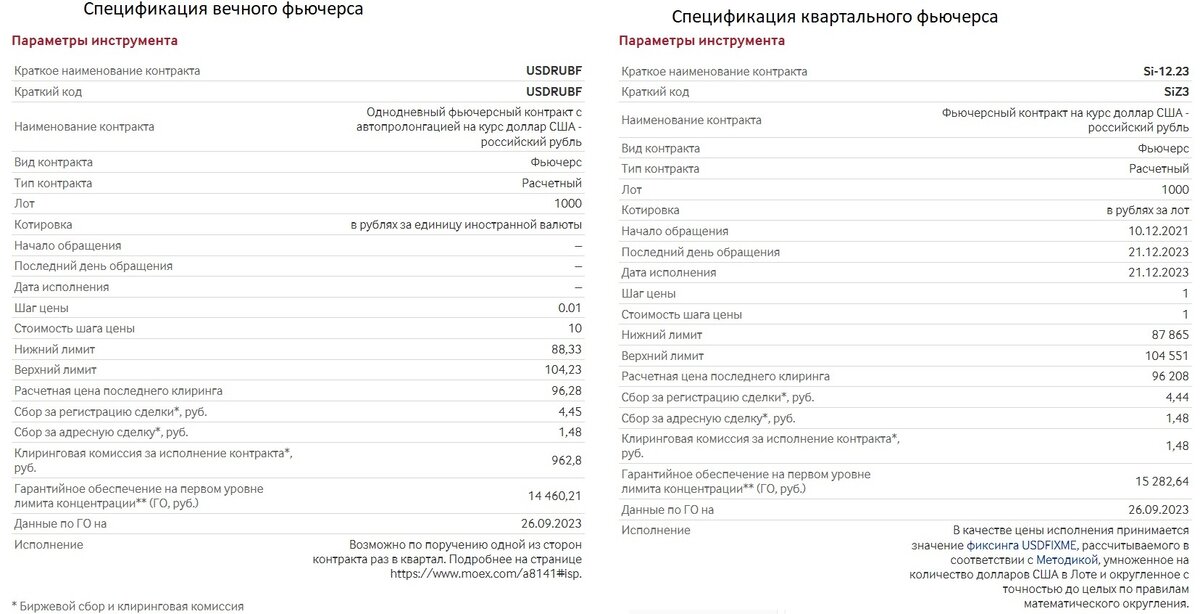

Оба фьючерса имеют единый базовый актив – курс доллара США с валютных торгов МосБиржи (курс ЦБ тоже по их результатам формируется). А значит, оба фьючерса должны быть приблизительно равны в цене, оба они торгуют 1000 долларов.

На практике эти фьючерсы могут расходиться в своей стоимости, т.е. один из них может быть несколько дешевле, а другой несколько дороже. Ценовая разность может достигать 0,5-1,5%, а порой и более! Казалось бы, кому нужны эти 0,5-1,5%, когда валюта то растет на 10% в неделю, то снижается аналогичными темпами на всяких новостях об изменении процентных ставок ЦБ, ФРС и прочих новостных драйверах.

Для совершения сделки с квартальным фьючерсом резервируется ГО (гарантийное обеспечение), которое составляет в среднем 15% стоимости фьючерса, а для арбитражной сделки с вечным фьючерсом ГО уже НЕ резервируется биржей. Напомним, что арбитраж подразумевает покупку более дешевого фьючерса и продажу более дорогого и «поедания» этой самой разницы между ними. Резервируя 20% с учетом средств на «подушку безопасности вариационной маржи», мы получим результат уже не 0,5-1,5%, а 2,5-7,5% при гораздо меньшем риске в сравнении с простой куплей/продажей валюты, что становится уже интереснее.

Напомним, что в базовом варианте расчетная цена фьючерса будет равна стоимости базового актива, умноженного на стоимость времени с учетом «безрисковой ставки», взятой до экспирации фьючерса. Если 1000 долларов стоит 95000руб при ключевой ставке, например, 13%, и сроке до экспирации фьючерса 2 месяца, то цена фьючерса должна быть 97058р (умножаем 95000 на 2х месячный срок под 13%). Цена должна находиться в легком контанго, чуть дороже своего базового актива.

Рынок понимает, что на сделки с фьючерсами резервируется только ГО, а не полная стоимость, и выдает остальные деньги под безрисковую ставку. Но это в теории, а на практике мы часто видим квартальный фьючерс в бэквордации – дешевле своего базового актива. Рынок может уже начинать закладывать во фьючерс некоторый потенциал снижения стоимости валюты.

Сам валютный курс ЦБ и валютных торгов не стоит на месте и тоже изменяется. Получается эффект пульсации стоимостей вечного и квартального фьючерсов относительно курса валютных торгов МосБиржи и между собой. Бэквордация начинает переходить в контанго, а потом контанго в бэквордацию, и наоборот. И все эти расхождения являются почвой к арбитражным сделкам.

2/3. Неэффективность модели

Напомним, что в базовом варианте расчетная цена фьючерса будет равна стоимости базового актива, умноженного на стоимость времени с учетом «безрисковой ставки», взятой до экспирации фьючерса. Если 1000 долларов стоит 95000руб при ключевой ставке, например, 13%, и сроке до экспирации фьючерса 2 месяца, то цена фьючерса должна быть 97058р (умножаем 95000 на 2х месячный срок под 13%). Цена должна находиться в легком контанго, чуть дороже своего базового актива.

Рынок понимает, что на сделки с фьючерсами резервируется только ГО, а не полная стоимость, и выдает остальные деньги под безрисковую ставку. Но это в теории, а на практике мы часто видим квартальный фьючерс в бэквордации – дешевле своего базового актива. Рынок может уже начинать закладывать во фьючерс некоторый потенциал снижения стоимости валюты.

Сам валютный курс ЦБ и валютных торгов не стоит на месте и тоже изменяется. Получается эффект пульсации стоимостей вечного и квартального фьючерсов относительно курса валютных торгов МосБиржи и между собой. Бэквордация начинает переходить в контанго, а потом контанго в бэквордацию, и наоборот. И все эти расхождения являются почвой к арбитражным сделкам.

3/3. Расчет арбитражной сделки

Отметим, что оба фьючерса являются весьма ликвидными, и набрать позицию труда не составит. Если цена доллара на спот-рынке составляет 96,3775р, цена вечного фьючерса равна 96,38р, а цена квартального фьючерса имеет значение 95092р, то можно открывать арбитражную позицию и купить квартальный фьючерс и продать вечный. На совершение подобной сделки будут необходимы средства на ГО 15282р и «подушка безопасности» 10000 р. Подушка нужна на возможное расширение ценовой разницы между фьючерсами – спреда, на возможное увеличение ГО по фьючерсу, а так же на возможное списание фандинга по вечному фьючерсу.

Профит подобной позиции может составить 1288р (разность цен вечного и квартального фьючерсов), что составляет 5,15% к задействованной сумме. Наиболее интересный момент заключается в пульсации спрэда из бэквордации в контанго и обратно. Это позволяет получать прибыль без вывода конструкции в экспирацию, Вы закрываете ее с профитом как только цены вечного и квартального фьючерсов уравняются.

Если нам придется выводить конструкцию в экспирацию, то отметим, что вечный фьючерс можно исполнять по требованию. Заявки принимаются в течение 3-х дней за 3 дня до экспирации квартального фьючерса. Вечный фьючерс исполняется заключением соответствующей сделки с квартальным. Но в этом случае придется платить клиринговый сбор 962р. Профит составит 326р, что дает 1,3% за более длительный промежуток. Это уже можно воспринимать как определенный риск.

Смысл подобного арбитража не в выведении конструкции в экспирацию, а именно в «пульсации» спреда, что подразумевает весьма неплохой профит, возможно, не единожды до экспираций фьючерсов.

Вывод

На колебаниях цен валют можно зарабатывать весьма нелинейными способами. Арбитраж вечного и валютного фьючерса содержит риски разрастания спреда, увеличения ГО и списания фандинга. Рекомендуем к прочтению статью «Арбитраж «Вечный/квартальный фьючерс на доллар»: лайфхаки».

Для подобного арбитража необходимо иметь агрессивный риск профиль и сдать тест на знания срочного рынка, а брокер должен поддерживать исполнение вечных валютных фьючерсов по требованию клиента (эта опция есть не у всех брокеров). АЛОР Брокер предоставляет клиентам такую возможность. Ознакомиться со всеми нюансами арбитражных стратегий и начать зарабатывать на биржевых торгах вам всегда помогут эксперты АЛОР Брокер!

Подготовлено Вадимом Федосенко