Ну что ж продолжаем рассказывать о формировании или поиске потребности в показателях и отчетах. В прошлый раз рассказали, как бывает, когда нет учета. Сегодня посмотрим – а что делать, если он все-таки есть.

Вариант 2. Оптимизируем систему, которая уже есть

В компании какая-то система существует, но она не удовлетворяет текущим требованиям к учету и планированию. В данном случае, ситуация примерно такая же, как и в прошлом варианте. Могут выдать несколько пожеланий к тому, что хотелось бы контролировать, но это бывает редко, а техническое задание может поставить в тупик.

В случае, когда хоть какой-то учет есть, несколько проще, так как сотрудники и руководство уже существуют в некоторой системе, а значит осознание важности планирования и учета уже есть. Однако, нельзя сбрасывать со счетом инертность мышления, лень и не умение донести, что все-таки надо.

Пример из жизни

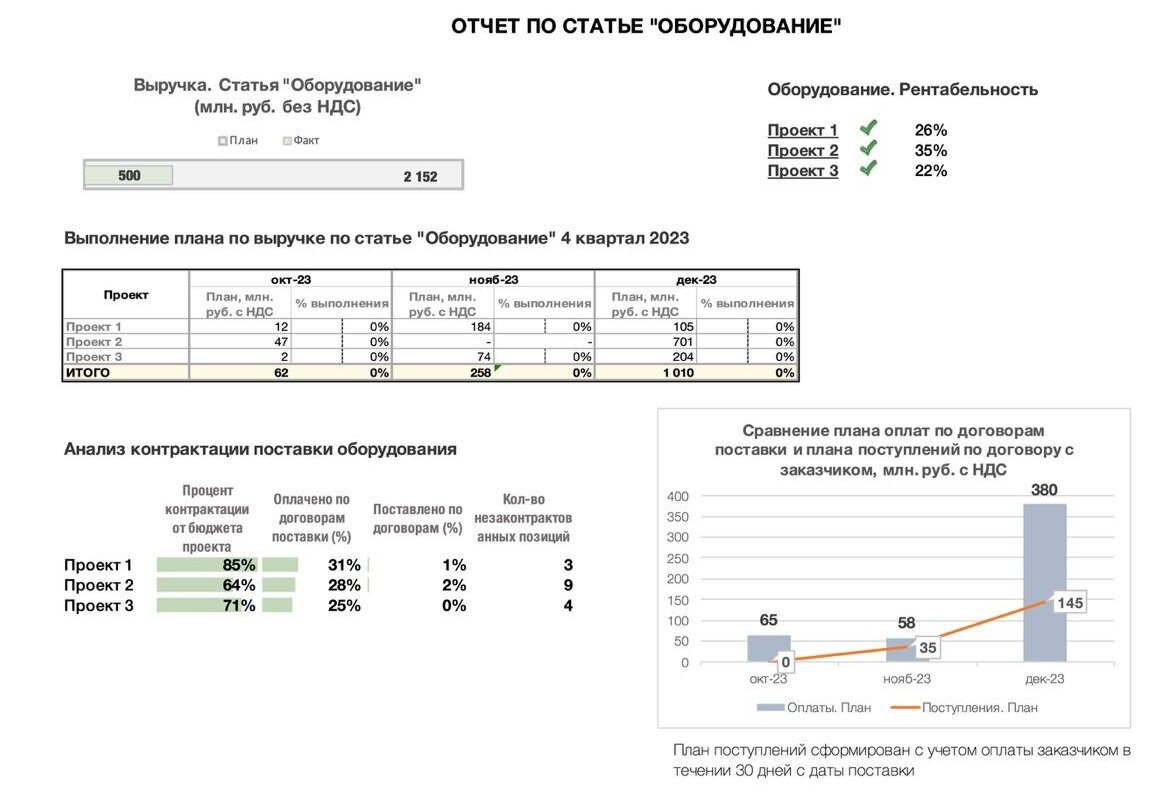

Сделана первая форма отчета для компании, в которой уже есть система планирования и учета, которую хотят улучшить.

Изначальное требование было – видеть сколько не законтрактовано позиций по спецификации. Но человек на опыте сразу может просчитать, какие вопросы будут дальше. И тут приходим к том, что снова создаем потребность, так сказать подсказываем, что нужно смотреть еще вот это и это.

Наша форма выглядит вот так.

В данном случае – пример метрик, которые могут быть использованы для контроля за поставкой оборудования. Введя дополнительную аналитику, мы сформировали потребность в получении исходных данных для расчета, а руководство для отслеживания динамики. И начали задавать вопросы.

Отчетная форма сделана на базе Excel. Блок рентабельности содержит ссылки на соответствующие вкладки, где можно развернуто посмотреть на спецификации и получить информацию по каждой позиции в части дат, статуса контрактации и оплаты. Таким образом, сформирована потребность в аналитике, которая позволит следить за прогрессом по данному блоку, при этом не требуется дополнительных трудозатрат для сбора данных, так как вся база для этой формы собирается на регулярной основе.

Подводные камни, когда учет уже есть

То, что уже есть какой-то учет – не всегда хорошо. И вот почему:

1. Дело в том, что переход от одной стадии детализации учета к другой ничуть не легче, чем начинать с нуля. Основной аргумент – уже привыкли так. И даже если то, к чему привыкли – не удовлетворяет возросшим требованиям, это не значит, что быстро и на ура будут приняты новые формы и объем аналитик и показателей. Нужно набраться терпения и помнить - вода камень точит.

2. Есть деятели, которые когда-то что-то начинали в направлении постановки учета. Вариативность реакций и действий впечатляет. Например, могут сформировать ТЗ на отчет, который ни по форме, ни по аналитике не будет отвечать ни на один вопрос, а использовать даже в качестве выгрузки для переноса данных нельзя. И тут тоже только набраться терпения и переписывать ТЗ и переделывать отчеты.

3. Действующая структура процессов, отчетов, а также имеющаяся автоматизация – не всегда упрощают задачу. Иногда на базе уже имеющегося ПО, справочников и настроек бывает весьма не просто что-то сделать и приходится творчески подходить к задачам, так как обнулить все что было сделано можно, но вероятность что это будет принято – низкая, стремящаяся к нулю.

Резюме

Любой показатель или отчет должен родится из потребности в информации. Эту потребность может сформировать заинтересованное лицо или специалист, который на основании проведенного анализа понимает, как и что нужно контролировать и постепенно внедряет систему учета.

Автор: Вера Питинова