Продолжаю рассказ об истории возникновения и развития американских публичных корпораций по мотивам книги William G. Roy. Socializing Capital: "The Rise of the Large Industrial Corporation in America".

Предыдущая статья:

Социальная организация предприятия при любой экономической системе ограничена социальной организацией собственности. Социальные отношения между индивидами, участвующими в различных аспектах разработки плана,

объединения материалов, преобразования и сборки товаров, а также распределения продуктов, по сути, являются отношениями собственности. Эти социальные отношения включают в себя не только отношения между различными участниками разделения труда — при капитализме собственниками и рабочими, — но и социальные отношения между индивидами в одной и той же части разделения труда.

Рабочая сила, такая как рабочие и работницы или владельцы и собственницы. Отношения между владельцами на рынке и отношения, которые составляют отношения между различными владельцами одного и того же предприятия, являются отношениями собственности.

Таким образом, то, какие типы отношений будут узаконены и обеспечены

государством, определяет природу экономической системы и структуру ее

функционирования. Как подчеркивалось на протяжении всей этой работы, корпоративная революция была трансформацией отношений собственности и новой социальной организацией капитала. Американская компания по переработке сахара, American Tobacco Company и International Paper Company были чем-то большим, чем просто слиянием сахарных, табачных и бумажных предприятий. Они представляли собой новый тип собственности и определяли новые социальные отношения между этими сахарными, электротехническими и сталелитейными заводами. Трансформация не могла бы произойти без новой правовой базы, допускающей коллективную собственность и обобществление собственности. Этого также не могло бы произойти без наличия больших объемов капитала. Наличие капитала означает наличие не только совокупного объема капитала в экономике, но, что не менее важно, институциональные структуры для мобилизации этого капитала и предоставления его в доступной форме. Новые предприятия сделали больше, чем просто объединили капитал входящих в их состав компаний в более крупную компанию. Название "слияние" описывает лишь самый поверхностный аспект процесса.

Конкретной институциональной формой, которую приняла новая собственность, был корпоративный капитал — капитал, организованный и управляемый через специальные институты инвестиционных банков, фондовых рынков и брокерских контор, которые инвесторы затем инвестировал в крупные корпорации с социальной капитализацией.

Корпоративная революция сделала больше, чем просто объединила производственные единицы в более крупные и интегрированные подразделения. По мере обобществления капитала формы капитала менялись по крайней мере тремя способами. Во-первых, когда корпорации

объединяли производственные подразделения, они также переводили собственность в более ликвидную форму, которая была гораздо более взаимозаменяемой и легче передавалась от одного человека к другому. Во-вторых, в результате этого процесса создавался новый капитал, который

достигал своей ценности не столько за счет физических активов, сколько благодаря социально узаконенному соглашению. Наконец, это мобилизовало новый капитал из-за пределов партии собственников и промоутеров, от других частных лиц и организаций.

Если новая корпорация создавалась в результате слияния существующих компаний, как это было в большинстве случаев во время корпоративной революции, владельцы входящих в ее состав компаний продавали свою собственность новой корпорации за ценные бумаги новой компании или, реже, за наличные. Части капитала, которые были разделены, были объединены в единую организацию, но собственность этой организации была разделена на легко продаваемые части(акции). Наиболее распространенной схемой была оценка стоимости имущества и оплата его привилегированными акциями или комбинацией привилегированных и обыкновенных акций новой компании. Это привело к разделению двух прерогатив собственности. Привилегированные акции давали владельцу преимущественное право на получение прибыли; обыкновенные акции давали владельцу право контроля, по крайней мере теоретически. В то же время документы, которые представляли собой физическую собственность, которая могла быть передана другим лицам только в результате неуклюжих и сложных процессов продажи за наличные или наследования, были заменены более ликвидной формой корпоративных ценных бумаг. Представления о праве собственности стали легко взаимозаменяемыми, разделенными на очень мелкие части, которые можно было легко продать на активном и легкодоступном рынке.

Например, когда American Sugar Refining Company была создана взамен

Sugar Trust, она выпустила привилегированные акции на 25 миллионов долларов, которые были распределены между сахарными производителями, владевшими учредительной компанией. Она также выпустила обыкновенные акции на 25 миллионов долларов, которые представляли собой не что иное, как обещание будущих доходов. Ценные бумаги, которые не представляли собой физических активов, были известны как напоенный скот, метафора более ранней практики поения измученного жаждой, тощего скота водой перед взвешиванием для продажи. В “напоенном скоте” не было “говядины”. Как описывают стандартные истории, практика обесценивания акций была главной проблемой дня, объектом интенсивной критики со стороны мелких инвесторов, которые, скорее всего, пострадают, когда обесцениваемые ценные бумаги вернутся к своей “истинной” стоимости, но в итоге владельцы извлекали выгоду из этой комбинации - либо монопольную ренту, либо плоды экономического масштаба (Cook, 1903). Со времен корпоративной революции некоторые экономисты утверждали, что дискуссия неуместна, поскольку стоимость любого товара, включая корпоративные ценные бумаги, имеет только ту стоимость, которая устанавливается рынком. В рамках этой линии рассуждений номинальная стоимость всегда является фикцией, о чем свидетельствует рост числа ценных бумаг “без номинала”, которые действуют на рынке и ничем не отличается от ценных бумаг с официальной номинальной стоимостью. Из этого аргумента они заключают, что бессмысленно проводить различие между ценными бумагами, представляющими “реальную” ценность, и ценностями, представляющими вымышленную ценность или “воду” (Босланд, 1949; Буксбаум, 1979; Гроссман, 1920).

С точки зрения динамики рынка ценных бумаг это разумно. Но с точки зрения социальных отношений собственности важно проводить различие между ценностью, которую физические активы имели бы, если бы управлялись через социальные отношения предпринимательской экономики (что не обязательно является более “истинным”), и ценностью, которую они имели бы, если бы управлялись через корпоративную экономику. Оба способа выражают стоимость в долларах, но в социальном плане они совершенно различны. Именно существование второго способа оценки стоимости послужило стимулом для многих промышленников пожертвовать правом собственности на свою собственность. Они могли бы получить не только стоимость физического завода, но и спекулятивную прибыль, ту стоимость, которая была создана в рамках институциональной структуры корпоративного капитала. Человек, владеющий фабрикой стоимостью в миллион долларов, мог продать фабрику не только за миллион долларов привилегированных акций, что давало ему право на продолжение и, предположительно , увеличение прибыли, но и за миллион долларов обыкновенных акций, которые могли быть проданы на рынке, хотя рыночная цена могла отклоняться. И многие владельцы акций ожидали получить больше прибыли от продажи, чем от дивидендов. До тех пор, пока сообщество инвесторов было готово покупать ценные бумаги, прибыль от дивидендов можно было, по крайней мере, временно игнорировать.

В дополнение к капиталу, который представлял стоимость активов, и капиталу, который представлял социально узаконенную ценность, в корпорацию часто вливался новый капитал извне компании, из инвестиционного сообщества, богатство, мобилизованное ранее и доступное для нового назначения.

Чаще всего это принимало форму облигаций, а не привилегированных или обыкновенных акций. Это был новый капитал, который часто предоставлял средства для нового оборудования, новых заводов или новых распределительных центров. Обычные и привилегированные акции, предположительно, могли быть изобретены de novo. Люди могли в принципе согласились на слияние и выпуск новых ценных бумаг, которые другие могли бы согласиться “купить”. Но совершенно новый капитал требовал истории, предварительного накопления и концентрации богатства в нескольких руках для реинвестирования. Это была одна из причин, по которой железная дорога имела столь важное значение для корпоративной истории. Именно через железные дороги была мобилизована большая часть этого капитала. Когда железные дороги перестали быть такими надежными, как считалось ранее, инвесторы были готовы вкладывать средства в промышленные ценные бумаги (Навин и Сирс, 1955).

Никто не оспаривает, что инвестиционные банкиры сыграли важную роль в

становлении крупной корпорации в целом или движения за слияния в частности.

Это была эпоха финансового капитализма, когда финансисты вроде Дж. П. Моргана, Джея Гулда, Августа Бельмонта и Джейкоба Шиффа

управляли огромными состояниями и наблюдали за созданием многомиллионных корпораций, когда комитет Палаты представителей США пришел к выводу, что в Америке существует “денежный траст” (Палата представителей США 1913). Но есть две дискуссии, касающиеся роли финансового капитала в американской экономике. Первая - это причинно-следственная связь между размером фирм и движением финансового капитала в промышленный сектор. Второй вопрос заключается в том, была ли власть финансистов по сравнению с властью других экономических субъектов переходной, временной стадией финансового капитала между семейным капитализмом и управленческим капитализмом, или фундаментальной чертой корпоративного капитализма, которая сохранилась после ухода выдающихся финансистов, уступив место анонимным менеджерам, которые управляют большинством современных корпораций.

Из истории первого поколения крупных корпораций ясно, что концентрация и мобилизация инвестиционного капитала, а также новая готовность финансистов инвестировать в производство оказали независимое причинно-следственное воздействие на размер, форму и функционирование крупных корпораций. Кроме того, этот эффект был достаточно фундаментальным, чтобы современная корпорация функционировала в среде, где критерии успеха, принятые как менеджерами, так и владельцами, определяются с точки зрения динамики инвестиционного капитала по меньшей мере в той же степени, что и техническая рациональность.

Теория эффективности корпорации утверждает, что важная роль финансового капитала на рубеже веков может быть объяснена возросшим спросом на капитал, стимулируемым новыми технологиями и новыми маркетинговыми стратегиями. Чандлер отмечает: “Когда их потребность [в капитале] превысила местные источники, промышленники обратились к богатым людям, которые сколотили состояния на железных дорогах или тяговых компаниях, в промышленности или (в меньшей степени) на земле, торговле и банковском деле” (1990, 80). Или, как утверждает Джеймс: “Развитие крупной промышленности с ее возросшим потребности во внешнем финансировании требовали привлечения беспрецедентных объемов капитала. Одним из результатов стал быстрый рост открытого рынка фондов в конце девятнадцатого века, особенно нью-йоркского фондового рынка и

рынка облигаций, которые больше не ограничивались железнодорожными выпусками” (Джеймс 1978, 8; см. также Navin and Sears 1955; Carosso 1970). С этой точки зрения динамичным элементом экономического производства является технология. Организация и поток ресурсов, включая капитал, адаптируются к меняющимся технологиям.

Когда новые технологии создают экономию за счет масштаба, стимулирующую более крупные фирмы, рынки капитала реагируют на это, предоставляя больше доступного капитала.

Другие оспаривали этот аргумент, утверждая, что доступность капитала

активно стимулировала рост корпораций и влияла на форму, которую они принимали (Нельсон 1959; Маркхэм 1955; Смайли 1981; Скотт 1986).

Например, Рэнсом пишет: “Успех крупных фирм, таких как железнодорожные компании, обеспечил экономический стимул для ускорения инкорпорации в период после войны. Воодушевленные легкостью, с которой железные дороги продавали свои акции населению, предприниматели ввязывались во всевозможные предприятия, требовавшие привлечения крупного капитала” (Ransom 1981, 56). С этой точки зрения поток капитала является динамичным элементом экономического производства. Концентрация капитала в нескольких руках создала рычаг экономической мощи, который позволил банкирам и финансистам получить контроль над основным сегментом экономики, распространив корпоративную форму на промышленный сектор.

Ни одна из этих точек зрения не может быть полностью обоснована, поскольку обе они чрезмерно упрощают процесс и упускают из виду более глубокую проблему, лежащую в основе: дело не столько в том, было ли причинно-следственное направление от размера к спросу на капитал или

от концентрации капитала к концентрации экономики, сколько в том, как инвестиции и организация рефлексивно взаимодействовали друг с другом.

Движение за консолидацию в промышленности не могло бы произойти без

предварительного развития крупных фирм и некоторых технологий, которые способствовали развитию крупных фирм. Как показывают тематические исследования и статистический анализ, консолидация была гораздо более распространена в отраслях, где уже существовали крупные фирмы. Точно так же, если бы фирмы могли расти только за счет внутреннего финансирования или коммерческих займов, они не смогли бы развиваться так быстро или так широко и, конечно, не приняли бы ту же организационную форму. “Спрос” на капитал, обсуждаемый теорией эффективности, - это не потребность в нейтральном ресурсе, таком как сырье, а включает в себя набор социальных отношений, которые определяют природу собственности.

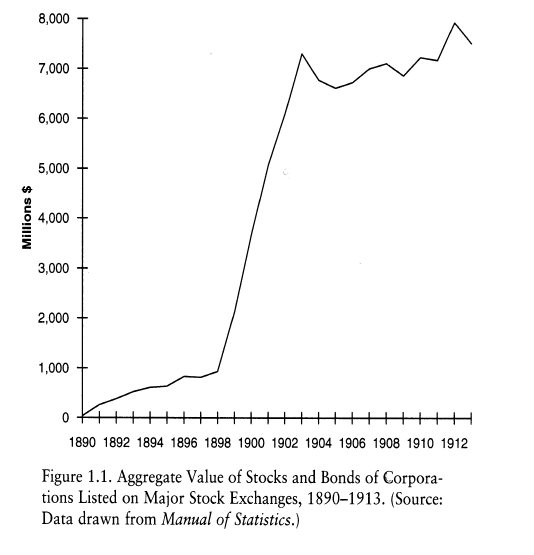

Таким образом, любое воздействие, которое “объективные” факторы, такие как рынки или технологии, могли оказать на организацию бизнеса, преломлялось через институциональную структуру. Процесс институционализации особенно четко прослеживается во времени корпоративной революции. На рисунке 1.1

показан фактический скачок величины капитала (балансовой стоимости) крупных корпораций, котирующихся на фондовой бирже, начиная с почти нулевого уровня в 1890 году до девяностых годов, а затем резко возросший после 1898 года. На рисунке 8.4

эта схема представлена в разбивке по основным отраслям промышленности. Это кажущееся хаотичным нагромождение линий представлено чтобы продемонстрировать один очень важный момент: отрасль за отраслью одновременно принимали корпоративную форму, что указывает на процесс институционализации, а не на процесс адаптации к таким факторам, как расширение рынка или технологии, повышающие эффективность. В то время как до 1898 года во многих отраслях промышленности существовала одна или две ведущие корпорации, все они пережили значительный взлет в период с 1898 по 1903 год. 5 На рисунке 8.4 показаны несколько отраслей, которые обсуждались ранее.

В химической промышленности единственными компаниями, кроме компаний, связанных с Американской компанией по производству хлопкового масла, которые разместили свои ценные бумаги на основных фондовых биржах (как указано в Руководстве по статистике), были National Linseed Oil, капитализация которой составила 18 миллионов долларов, и Procter and Gamble, партнерство по производству мыла в Цинциннати, которое сохраняло эффективный контроль.

Затем в 1899 году к корпоративному институту присоединились четыре компании, а затем по десять в течение следующих двух лет, и к этому времени

корпоративный капитал отрасли составлял почти 350 миллионов долларов. После этого E. I. Du Pont de Nemours Powder Company была основана в следующем году, уровень совокупного капитала в отрасли оставался стабильным, по крайней мере, в течение следующего десятилетия. Таким образом, несмотря на то, что десятилетия на рубеже веков были

технологически “второй промышленной революцией”, которая прочно утвердила химическую промышленность в качестве фундаментальной основы современной производственной жизни, институционализация корпорации в отрасли была сосредоточена всего в течении несколько лет.

Пищевая промышленность, в которой Американская компания по переработке сахара занимала столь заметное положение, демонстрировала аналогичную картину. До 1898 года, помимо ASRC, только Национальная компания по производству крахмала, корпорация из Кентукки с капитализацией менее 15 миллионов долларов, котировалась на каких-либо крупных биржах. После

двух компаний (the Glucose Sugar Refining Company и the Hawaiian-

Commercial & Sugar Company) появившихся в 1898 году и еще четырех в

следующем году, в среднем девять компаний делали это в каждый из следующих лет, за которыми последовали три года (1904-1906), в течение которых не появилось ни одной новой пищевой корпорации. В течение следующего десятилетия или около того совокупный объем корпоративного

капитала оставался стабильным на уровне чуть более полумиллиарда долларов. Хотя пищевая промышленность не занимала центрального места во второй промышленной революции, как химическая, Чандлер рассматривает ее как архетип типа перерабатывающей промышленности, выпускающей стандартизированный продукт для массового рынка, который особенно подходит для вертикальной интеграции и современного бизнеса. Но, как и в химической промышленности, институциональные изменения в системе собственности, структурирующей отрасль, произошли буквально в мгновение ока.

Поскольку American Tobacco Company так тщательно контролировала табачную промышленность, в корпоративной системе не было несвязанных компаний.

Финансисты, которые пытались бросить вызов Джеймсу Дьюку, вывели компанию P. Lorillard на публичный рынок, когда ATC захватила ее. Компания среднего размера Union Tobacco Company появилась в 1898 году, но всего на год.

Некоторые дочерние компании ATC, такие как American Cigar Company 1901

года, котировались на биржах. Тем не менее, совокупный объем капитала, как

показано на рисунке 8.4, соответствует структуре других отраслей, указывая на то, что корпоративная революция стимулировала не только создание сотен новых корпораций, но и значительное расширение некоторых компаний, которые были пионерами новой формы собственности. Совокупный капитал в отрасли увеличился с чуть менее 35 миллионов долларов в 1898 году до почти 125 миллионов долларов в следующем году и более 235 миллионов долларов два года спустя. Когда в 1902 году ATC была реорганизована, капитал отрасли временно подскочил почти до полумиллиарда долларов, но затем выровнялся и начал постепенный рост в течение следующего десятилетия. Другими словами, процесс институционализации, который был появление новых корпораций во многих отраслях также повлияло на отношения собственности в корпоративной среде. Руководители ATC использовали в своих интересах систему, которую ATC помогла создать, систему, которая могла создавать богатство за счет функционирования учреждения.

Бумажная промышленность оправдывает свою характеристику как нашего промышленного “обывателя”. До 1898 года только одна компания, American Strawboard Company, капитализация которой составляла скромные 6 миллионов долларов, котировалась на крупных биржах.

В 1899 году крупнейшая международная бумажная компания, "Национальная бумажная компания" (основана в 1892 году) и "Американская компания по производству конвертов" разместили ценные бумаги на бирже. К 1900 году совокупный капитал отрасли превысил 160 миллионов долларов, что, хотя и не впечатляет по сравнению с продуктами питания или табаком, затмевает показатели, которыми располагала отрасль до 1898 года. Как и в других отраслях уровень оставался стабильным в течение следующего десятилетия или около того.

Мы могли бы повторить это упражнение для всех отраслей, в которых были основаны крупные корпорации. Все они показали бы, что 1898-1904 годы являются переломными.

Еще один способ проиллюстрировать, насколько целенаправленным был период институционализации, - это отметить, что в период с 1905 по 1913

года в корпоративную систему вошло всего шесть новых компаний. Трое из них были связаны с быстро развивающейся автомобильной промышленностью: B. F. Goodrich Company по производству каучука; Studebaker Corporation, которая переходила от использования фургонов; и General Motors Company, основанная в 1911 году с капиталом в 75 миллионов долларов. Другая, Central Leather Company была правопреемницей U.S. Leather Company; еще одна, Liggett & Myers Tobacco Company, появилась в результате антимонопольного иска правительства против American Tobacco; и последняя, Baldwin Locomotive, стала результатом перехода старой и устоявшейся компании в корпоративную систему. Эти компании были зарегистрированы в рамках обычного бизнеса.

Корпоративная система была институционализирована. Будь то реорганизация обанкротившейся компании, подготовка к наступлению индустриального будущего, ликвидация незаконной монополии или преодоление старой институциональной оболочки, отныне компании будут делать это через форму корпорации с социальной капитализацией.

Как уже говорилось ранее, функционирование системы финансового капитала

привело к централизации и концентрации капитала в небольшой группе институтов в Нью-Йорке. Железные дороги играли ключевую роль в этом процессе. Сначала владение американских железных дорог была достаточно широко распространенным. Многие местные органы власти и правительства штатов, а также торговцы и промышленники в городах, которые хотели строительства железнодорожных линий, инвестировали в железные дороги в качестве стимула для размещения. Многие железнодорожные компании умело настраивали местные сообщества друг против друга, чтобы получить финансирование и другие стимулы, такие как налоговые льготы и бесплатная земля. Но многие американские железные дороги перенапряглись, выпустив обыкновенные акции, привилегированные акции и облигации, создав тяжелый груз обязательств. На протяжении 80-х и 90-х годов XIX века, крупнейшие американские железные дороги занимали половину всех валовых фиксированных выплат, большинство из которых поступали в Нью-Йорк и иностранным держателям облигаций.

Оглавление всей серии:

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: