Начало здесь

Многие показатели в экономике взаимосвязаны. И иногда очень сложно разобраться, что является причиной, а что следствием. С одной стороны, денежно-кредитная политика (ДКП) должна реагировать на ситуацию в экономике страны: стимулировать или замедлять экономический рост в зависимости от фазы экономического цикла. С другой стороны, инструменты ДКП (ключевая ставка и денежная масса) являются настолько мощным экономическим «оружием» в руках ЦБ, что сами по себе могут стимулировать переход от одной фазы экономического цикла к другой. Мне кажется, что вопрос о том, что первично изменение ДКП или переход от экономического роста к рецессии и наоборот, сродни вопросу о курице и яйце.

Возвращаясь к росту ключевой ставки, оглядываясь на опыт последних 10 лет, имеем следующее:

1) Ключевая ставка, как и денежная масса – это инструменты регулирования экономики. В теории они предназначены для смягчения экономических циклов: в периоды кризиса ключевая ставка снижается, а рост денежной массы ускоряется, в периоды экономического роста ставка повышается, а рост денежной массы замедляется. Так происходит сглаживание фаз экономического цикла, чтобы падение экономики в кризис не было драматическим.

2) Ключевую ставку выше 15% мы видели 2 раза за последние 10 лет: в 2014 году и в 2022 году. Оба повышения были вызваны необходимостью реагирования на внешние шоки (изменение внешнеполитической ситуации, санкции, отток капитала из рублевой зоны и наращивание наличной денежной массы).

3) Оба раза ЦБ в период кризиса выбирал не стимулирование экономического роста, а наоборот, его ограничение. Такая политика проводилась в пользу стабилизации рубля и инфляции. В 2014 году спад был долгим и затяжным (до конца 2016 года), в 2022 году переход к мягкой ДКП произошел значительно быстрее. Что сказалось на скорости восстановления экономики (восстановление произошло за 9 месяцев).

4) Единственный раз, когда мы видели «традиционную» реакцию на кризис – 2020 год. Тогда, как по учебнику, ключевая ставка достигла минимальных значений (около 4%), а темп роста денежной массы ускорился. В 2020 году кризис прошел относительно легко и уже в 1 квартале 2021 года экономика показала восстановление.

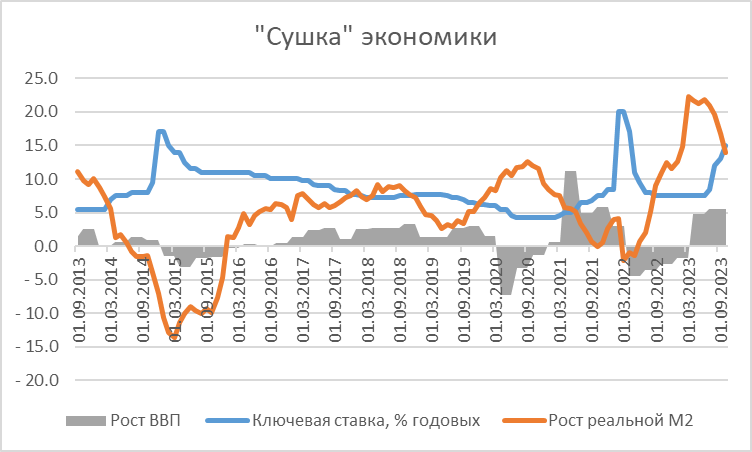

Ниже на графике наглядно представлены значения роста ВВП в сравнении с динамикой ключевой ставки и ростом реальной денежной массы. Все три кризисных периода нашей истории за последние 10 лет четко показывают, как происходила «сушка» экономики. В 2015-2016 гг. из-за жесткой ДКП произошло очень длительное замедление экономики, но не глубокий спад. В 2020 падение экономики было глубже, но закончилось относительно быстро – за 9 месяцев. В 2022 году падение было также достаточно глубоким, но также коротким.

Так чем же текущее повышение ключевой ставки отличается от предыдущих 2014 и 2022 гг?

1) Предыдущие повышения были связаны с внешними факторами (внешними шоками).

2) В 2023 году мало кто скажет, что вешних шоков Россия не испытывает. Однако к внешним условиям экономика уже адаптировалась в 2022 – начале 2023 г. Рост ключевой ставки связан исключительно с внутренними факторами.

3) Причина 1: рост денежной массы, спровоцированный большими бюджетными расходами. Рост расходов привел к дефициту бюджета, а дефицит бюджета к росту заимствований государства на внутреннем рынке.

4) Причина 2: рост курса рубля, который был спровоцирован оттоком капитала (более подробно здесь). Ослабление же рубля привело к росту цен на импортные товары.

5) В совокупности причина 1 и 2 привели к росту цен и ускорению инфляции. С целью замедления инфляции ЦБ поднял ставку.

Если курс рубля удалось стабилизировать в ручном режиме за счет договоренности с экспортерами (см. здесь), то рост сдерживание роста бюджетных расходов находится за пределами влияния ЦБ. Более того, проект бюджета на 2024 год, принятый 17.11.2023 Государственной Думой, ясно говорит о том, что расходы бюджета будут только нарастать. Кроме того, бюджет дефицитный. Дефицит же планируется частично финансировать за счет внутренних займов. Поэтому существует большая вероятность дальнейшего роста денежной массы большими темпами. А это, в свою очередь приведет к необходимости сдерживания инфляции за счет высокой ставки. Таким образом, высокая ключевая ставка с нами надолго.