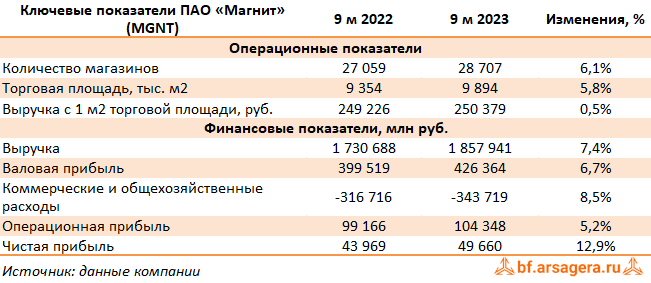

Магнит раскрыл операционные и выборочные финансовые показатели по МСФО за 9 мес. 2023 г.

Выручка компании выросла на 7,4% до 1,9 трлн руб. Количество магазинов увеличилось на 6,1% до 28 707 шт. (+1 648 шт.). В части органического роста компания отразила 1 302 нетто-открытия магазинов преимущественно в формате «у дома» (+972 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 566 до 1 134 шт. (+73 шт. за отчетный квартал, 10 из которых было переформатировано из магазинов у дома).

В результате общая торговая площадь сети возросла на 5,8% и составила около 9,9 млн кв. м.

Сопоставимые продажи увеличились на 4,6% на фоне роста среднего чека на 3,4% и увеличения трафика на 1,2%.

Отметим, что общий онлайн оборот товаров составил 28,1 млрд руб. по сравнению с 23,7 млрд руб. годом ранее на фоне снижения онлайн-заказов до 68,5 тыс. заказов в день (72,4 тыс. заказов годом ранее), но при этом количество охваченных магазинов составило 18 656 шт. (11 300 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома более чем в четыре раза и составил 1 505 руб.

Валовая прибыль увеличилась на 6,7% до 426,4 млрд руб., а валовая маржа сократилась с 23,1% до 22,9% на фоне увеличения интенсивности промоакций и роста потерь.

Коммерческие и общехозяйственные расходы выросли на 8,5% до 343,7 млрд руб., а их доля в выручке составила 18,5% по сравнению с 18,3% годом ранее в связи с существенным ростом расходов на персонал, коммунальные платежи и услуги связи. В результате операционная прибыль увеличилась на 5,2% и составила 104,4 млрд руб.

Чистые финансовые расходы выросли на 17,5% до 46,3 млрд руб. на фоне увеличения долга компании и удорожания стоимости его обслуживания. Частично это было компенсировано положительной динамикой курсовых разниц, составивших 10,4 млрд руб. (-3,5 млрд руб. годом ранее).

В итоге чистая прибыль выросла на 12,9%, составив 50,0 млрд руб.

По линии корпоративных новостей отметим проведение компанией второго раунда выкупа собственных акций у инвесторов-нерезидентов в объеме до 8,02 млн акций (7,9 % от акций в обращении) по прежней цене - 2 215 руб. за акцию.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, увеличив ожидаемый объем выкупаемых акций и обнулив дивиденды на годовом окне. В результате потенциальная доходность акций компании незначительно сократилась.

На данный момент акции компании торгуются исходя из P/BV 2023 около 2,6 и P/E 2023 около 8,5 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»

Полный видеокурс лекций об инвестировании в свободном доступе по ссылке.

Отследить выход новых постов можно в Телеграм-канале по ссылке.