Только ленивый еще не написал, что с 03.11.2023 года внесудебное упрощенное бесплатное банкротство стало доступней для отдельных категорий наших граждан. Мы не исключение.

Сначала напомним, кому оно теперь подходит, а потом, какие есть подводные камни и нюансы, о которых мало кто рассказывает.

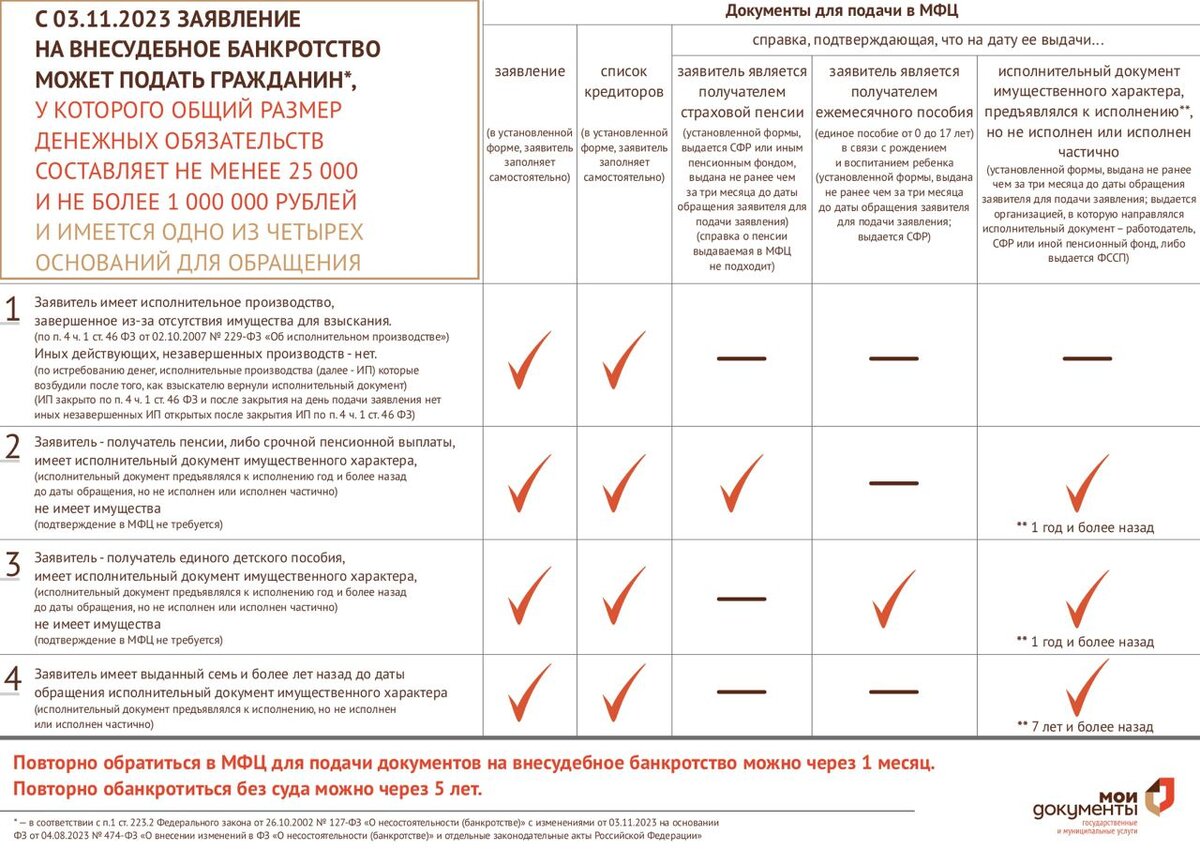

Изменились лимиты задолженности. Теперь минимальный порог 25 тыс рублей, максимальный – 1 млн рублей. Плюс теперь банкротство подходит не только тем, кому приставы закрыли все исполнительные производства в виду отсутствии официального дохода и имущества (ч.1 п.4 ст.46 Закона об исполнительном производстве), но и пенсионерам с получателями ежемесячных пособий в том случае, если с даты начала исполнительных производств прошло уже более 12 месяцев. А также всем тем, по кому исполнительные производства тянутся уже более 7 лет. Подробнее в памятке от МФЦ в галерее.

Как видно из памятки, банкротство через МФЦ подходит всем тем, у кого нет официального дохода (кроме пенсии и социальных выплат), нет имущества и долги реально старые.

Наши клиенты из других регионов России пишут: пока ажиотажа в МФЦ в связи с новыми поправками не наблюдается. И консультанты могут пояснить только по шаблону. На вопросы типа «шаг влево-шаг вправо» от методички ответить могут уже не все. А зачастую это очень важно. Мы же в России живем. Ключевое слово во внесудебном банкротстве – бесплатное. И этим хотят воспользоваться даже те, кто, на самом деле, под упрощенное банкротство не подходит, но очень хочется.

Какие могут быть неприятные нюансы?

Начнем с главного, что все долги уже должны быть просужены. Если, скажем, у пенсионера просрочек еще нет, но платить по долгам уже совсем тяжело, в МФЦ ему скажут: у вас должны быть просрочки, потом кредит должен быть просужен, приставы не менее 12 месяцев должны вами позаниматься, тогда приходите, пока не подходите. Но платить-то человеку уже тяжело. Пенсионер перестает платить кредиторам и начинается «коллекторский кошмар».

Если у человека кредиты в банках, это еще полбеды. Хотя и банковские отделы взыскания достают должников сейчас не хуже микрофинансовых компаний. А если долг есть и перед ними, то прессинг будет еще жестче. Да, можно бить себя кулаками в грудь, что у нас есть закон по защите от коллекторов, на них можно пожаловаться и их оштрафуют. Да, все верно. Только вот коллекторы МФО часто изводят должника анонимно, с разных номеров. И пожаловаться на них не всегда так уж и легко. Особенно, если начинают анонимно доставать родных и знакомых. И особенно, если должник противостоит им один, без юридической защиты. А продолжаться так может очень долго. Не месяц, не два, не три, а до полугода и более. Банки и раньше не всегда спешили обращаться в суд, а теперь и вовсе торопиться не будут, зная, что заемщик только этого и ждет. Так как это необходимый промежуточный этап для подачи на бесплатное внесудебное банкротство.

Кстати, в отличие от внесудебного банкротства, чтобы подать заявление на банкротство в арбитражный суд, не нужно даже ждать просрочек. Закон позволяет это сделать добровольно в любой момент, если гражданин понимает, что в будущем не сможет справляться со своими обязательствами перед кредиторами. И это позволяет избежать неприятного общения и с коллекторами и приставами. А если оно и случается, то должнику с этим помогают справиться юристы.

Но вернемся к нашему примеру. Допустим у пенсионера была и квартира и земельный участок с дачным домиком. Но в МФЦ-то сказали, что имущества быть не должно, только единственное жилье. Что же делать с дачным домиком? Точно, на супругу перепишу – решает пенсионер. И это, между прочим, не какие-то наши домыслы, а вполне себе реальность.

Когда люди обращаются к нам за консультацией, каждый третий должник с имуществом предлагает переписать его на супругу/супруга/родственника/соседа, чтобы «нам проще было заниматься его делом», а делать так категорически нельзя, позже узнаете почему.

В итоге, допустим, так наш герой и делает. Дожидается окончания этого кошмарного «коллекторского ада» долгожданным судом. Затем приставов. Проходят 12 месяцев удержаний с пенсии. И, кстати, часть из этих 12 месяцев проходят в борьбе за сохранение прожиточного минимума. Да, прожиточный минимум тоже еще нужно отвоевать.

Закон о сохранении прожиточного минимума есть, но приставы сами автоматом его не оставляют. Приходится отправлять заявление сначала приставу, потом жаловаться старшему приставу, а потом вообще идти в суд. Но сейчас не об этом, не будем тут заострять внимание. И так многие в комментах, как под предыдущими статьями, напишут, что все не так, заявление отправил приставу и все работает. Хорошо, работает. Так и будем говорить всем тем, кто к нам обращается и просит помочь, потому что приставы месяцами на жалобы не реагируют.

В общем, ура, все закончилось, прошли 12 месяцев, и наш пенсионер подал заявление в МФЦ. Заявление приняли, уже хорошо. Ведь по статистике МФЦ возвращает 4 заявления из 5. Итак, началась процедура внесудебного банкротства сроком 6 месяцев.

Что там за эти 6 месяцев происходит внутри МФЦ - не знаем. Мы все-таки более 5 лет специализируемся на судебном банкротстве. Но точно знаем, что согласно закону, кредиторы должника претендуют на половину от совместно нажитого имущества, которое есть у супругов помимо единственного жилья. Речь идет о дачном домике.

При обнаружении такого имущества внесудебное банкротство по заявлению кредитора переходит в судебное. Кредитор назначает своего арбитражного управляющего, который будет действовать в интересах кредитора. Дачный домик будет реализован с торгов. Половину стоимости вернут супруге, а вторая половина пойдет на покрытие судебных расходов кредитору и возврат долга. Это в лучшем случае. А в худшем, сделка будет вообще оспорена. Домик вернут нашему должнику, продадут, и все деньги от продажи пойдут кредитору. Если имущество стоило больше, чем общая задолженность, то остаток вернут собственнику.

Кстати, кредитор может оспорить любую сделку за последние 3 года, если она была совершена с родственником или не на рыночных условиях. Поэтому «скинуть» авто на соседа, как многие предлагают, это тоже не вариант.

И ради чего все затевалось, спрашивается?

Пример, на самом деле, совершенно не гипотетический, а основан на реальных событиях. 4 года назад к нам обращался пенсионер с таким вот кейсом. Тогда пенсионеры в МФЦ подавать заявления еще не могли. Озвучили ему, что под условия судебного банкротства он не подходит, так как сначала нужно решить вопрос с имуществом. На это нужно время и дополнительные расходы. Человек сказал «спасибо» и … пропал.

А потом спустя примерно год объявился с криком о помощи, «что делать?». Оказалось, что он переписал домик на супругу. Пошел к другому какому-то юристу подешевле и про сделку с домиком уже умолчал. Тот нашел ему какого-то арбитражного управляющего, подал документы. И после признания пенсионера банкротом, эта сделка, естественно, всплыла. Что явилось для него неприятным сюрпризом. Тот юрист развел руками – сам виноват, почему скрыл? И пришлось человеку возвращаться к нам. Впрочем, мы смогли ему все же помочь, и от долгов его суд освободил, но в итоге какой ценой! А ведь можно было сделать все по-другому и не искать дешевых и легких путей.

Какие еще есть моменты во внесудебном банкротстве?

Нужно точно указать всех кредиторов и суммы их задолженностей. Если забыть указать кредитора, и он обратится в суд во время процедуры внесудебного банкротства, то она перейдет в судебную.

Был у нас комментарий, когда какой-то «советчик» рекомендовал женщине просто не указывать ипотеку при обращении в МФЦ и тогда все кредиты, кроме ипотеки спишут. Вот это как раз про этот случай.

Также, если занизить сумму задолженности кредитора, он также может обратиться в суд. Например, если долг гражданина у приставов есть результат судебного приказа через мирового судью, то немногие знают, что кредитор не просит о расторжении самого кредитного договора мировой суд, при обращении за судебным приказом, только о взыскании средств. Поэтому помимо просуженного долга у приставов в самом банке еще продолжают начисляться проценты. И нужно указывать в заявлении в МФЦ долг с учетом этого, чтобы исключить несогласие кредитора с суммой долга, и переводом процедуры банкротства в судебную.

Подытожим, банкротство через МФЦ подходит реально незащищенным слоям населения, без дохода (кроме пенсии и пособий), без имущества (личного и совместно нажитого) и сделок с ним за последние 3 года.

Тем же, кто хочет «перехитрить» систему и бесплатно освободиться от своих долгов до 1 млн рублей, работая не официально или переписав с себя имущество, нужно все очень хорошо обдумать и взвесить все риски, чтобы избежать неприятных сюрпризов.

Благодарим, что дочитали. Делитесь с теми, кому это может быть полезно. Подписывайтесь, чтобы не пропустить важную информацию. А если есть вопросы, то в шапке профиля указан наш Телеграм канал, переходите туда, проконсультируем по всем вопросам.