В 2015 году я имел несчастье работать в компании-автодилере. Почему несчастье? Потому, что с 2012 года продажи новых автомобилей в России почти неуклонно сокращаются (для сравнения продажи 2012 г. – 2,9 млн. шт, 2020 г. – 1,3 млн. шт). У компании были внутренние проблемы, да еще и на падающем рынке … В общем, работа финансового директора больше походила на работу антикризисного управляющего.

Это продолжение. Начало здесь.

Так вот, поскольку динамика продаж в целом на рынке РФ имела решающее значение для динамики продаж конкретно нашего предприятия, я искал варианты опережающих индикаторов, которые бы позволили достоверно предсказать, сколько новых автомобилей будет продано в России в следующем месяце. Самое интересное, что я такой индикатор нашел. Но еще более интересно, что этим индикатором оказалась цена на нефть. Это кажется странным на первый взгляд, но это так: объемы продаж новых автомобилей в России достаточно точно следуют за динамикой рыночной цены на нефть с лагом примерно в 6 месяцев. Объяснение я нашел примерно такое: чем выше цена на нефть, тем больше зарабатывают ключевые компании и их сотрудники, тем больше зарабатывает экономика России в целом и ее жители. Конечно, зависимость не 100%, но она есть и заметная.

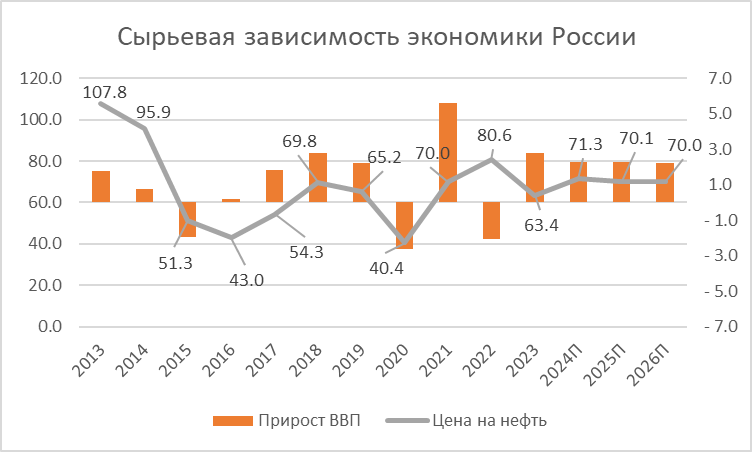

Практически любой показатель в России можно связать так или иначе с ценой на нефть. Можно долго говорить о снижении сырьевой зависимости нашей экономики, но факт остается фактом: она есть. С уровнем цены нефти Brent выше 55 долл/баррель можно рассчитывать на положительный рост экономики. Если средний уровень цены ниже этого порога – шанса на экономической нет. Однако даже на фоне высоких цен на нефть, могут вмешаться иные факторы, которые приведут, как модно выражаться, к «отрицательному росту». Примеры таких событий мы наблюдали в 2014 и 2022 гг.

Однако есть еще один показатель, который зависит от мировых цен на нефть значительно больше, чем экономика в целом. Это доходы федерального бюджета. Если динамика ВВП зависит от цен мировых цен на нефть, но не 100% коррелирует с их динамикой, то корреляция доходов ФБ очень приближается к 100%. Достаточно посмотреть на график ниже.

Примечательно следующее. До 2021 года наблюдалась 100% корреляция цены на нефть и доходов ФБ. Однако, начиная с 2022 года, эта зависимость несколько «сломалась». В 2022 г. – нефть выросла, а доходы сократились. Это можно объяснить, во-первых, вводом потолка на цену российской нефти (увеличился разрыв между ценой Brent и Urals), во-вторых, сокращением доходов от импорта (импорт существенно просел). В 2023 году динамика цены и доходов бюджета понятны. Единственно, что выбивается из стройной картины сырьевой зависимости – это рост ВВП при снижающейся цене не нефть.

Еще более примечательно то, что в 2024 году также планируется существенный рост доходов бюджета при сравнительно скромном росте цены на нефть.

Итак, у нас появилось несколько вопросов:

1) За счет чего произошел рост ВВП в 2023 году?

2) Почему на 2024 году запланирован рост доходов при незначительном плановом росте цен на нефть?

Разбираемся далее.