Выступая на форуме Finapolis, глава ВТБ Андрей Костин предложил закрепить за банками сектора экономики, которые те будут "спонсировать", ну или финансировать, кредитовать. Например, своему банку и Сберу он сразу предложил отдать hi-tech проекты, связанные с искусственным интеллектом и космосом. А в качестве сравнения привел Беларусь, где "за каждым банком закреплен свой колхоз".

Его идею поддержал и коллега из Альфа-Банка, заявив, что подобная схема применялась в Южной Корее в 70-х годах, что позволило существенно поднять уровень экономического развития. Глава Сбера Герман Греф воздержался от комментариев.

Вчера я больше отшутился по этому поводу:

Но в связи с рядом вопросов на тему "а почему бы и нет?" давайте прокомментирую ситуацию уже с точки зрения реальной возможности ее реализации.

Данную идею я нахожу провальной и недальновидной с точки зрения того, что любой кредитор, инвестор должен соблюдать принцип диверсификации рисков. Категорически нельзя "хранить все яйца в одном корзине" или вкладывать все деньги в один сектор экономики. Думаю, это отлично знает любой, кто хоть немного интересуется инвестициями.

Потому что если в этом секторе начнутся проблемы, кризис, то финансирующий его банк просто рухнет при отсутствии серьезной докапитализации.

Вот представьте, что было бы с банком, за которым была закреплена, к примеру, авиаотрасль в 2022 году? Или автомобилестроение? Эти банки или потерпели бы крах вместе с самими отраслями, или потребовались бы бесконечные многомиллиардные финансовые вливания (за чей счет?), чтобы поддерживать их на плаву.

В России и так есть банки, за которыми закреплено определенное экономическое направление, и таких немало. Но образовались они по другому принципу: не за банком закрепляли бизнес, а бизнес сам создавал свой банк как часть себя, часть корпорации.

Например, такими банками являются Газпромбанк, МТС-банк, Почта-банк и т.д. И что с ними происходит? Их результаты прямопропорциональны результатам их головных структур.

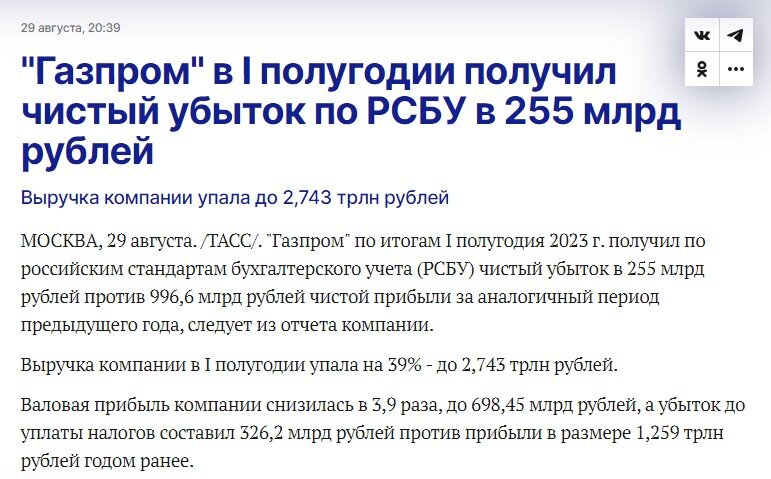

У Газпрома начались проблемы - пожалуйста, Газпромбанк скатился в убытки вслед за своей головной структурой (чистый убыток в 1 полугодии 2023 - 255 млрд рублей против чистой прибыли 997 млрд за аналогичный период прошлого года).

Почта России убыточна? И Почта Банк такой же, и будет таким, пока не изменится ситуация в его головной структуре (а не факт, что она вообще изменится). Убыток по итогам 2022 года - 3,1 млрд рублей.

А вот МТС, хоть и закредитован, но работает с прибылью, вот и его банк тоже прибыльный.

Если бы Газпромбанк и Почта Банк не были бы привязаны к одному предприятию, а диверсифицировали бы свои активы - их финансовые проблемы были бы, как минимум, намного меньше, чем они есть сейчас.

Подобные примеры можно найти не только в России, но и, например, в самой развитой экономике США. Про Silicon Valley Bank все помнят? Что с ним случилось?

А он точно так же сконцентрировал свою деятельность на кредитовании одной отрасли, к тому же, и высокорисковой - отрасль высокотехнологичных стартапов. Вот и поплатился за отсутствие диверсификации. Несмотря на то, что банк был очень крупным.

Что интересно, за банком ВТБ тоже уже закреплены свои проблемные активы. Например, это РЖД, которые скатились в убытки, Объединенная Судостроительная Корпорация, которую сам Костин назвал финансовой пирамидой,

спасенный путем колоссальных финансовых вливаний ЦБ Банк Открытие и много-много чего еще. Все это туда "сваливает" государство как ключевой акционер.

И что у нас с финансовым результатом ВТБ? В 2022 году рекордный убыток в 757 млрд рублей.

Неудивительно. И г-н Костин, получается, хочет, чтобы он не один так страдал, а все банки находились бы в схожих условиях? Но если его банк может финансово спасать государство, то как быть частным банкам, у акционеров которых нет неограниченных возможностей по "печатанию" денег? Костин хочет банкопада в России, чтобы стать еще большим монополистом?

В общем, как по мне, идея ужасная. Банки должны максимально диверсифицировать свои активы, и никак иначе. Думаю, наглядных примеров достаточно, для того чтобы это понять.

А что там происходило в Южной Корее, на которую кивают банкиры? Там было несколько иначе: сектора экономики закреплялись не за банками, а за крупными компаниями. К тому же, ситуация в Южной Корее 70-х годов и в современной России 2020-х - это совершенно разные ситуации. Совершенно разная внутренняя и внешняя конъюнктура.

Как выразился главный научный сотрудники Института экономики РАН Игорь Николаев, подобные меры - это "что-то из арсенала плановой экономики".

Так что, не стоит убивать подобными мерами еще и банковскую отрасль, которая пока, тьфу-тьфу, чувствует себя очень неплохо.

Дзен не показывает все публикации в ленте даже подписчикам. Чтобы читать все мои статьи - заходите непосредственно в канал.

Ваш лайк и подписка - это необходимая поддержка каналу!