Прошел октябрь 2023 года, пришло время зафиксировать результаты стратегий, сравнить их доходность с паями на индекс Московской биржи, как с комиссиями, так и без них. Посмотрим историю сделок за октябрь 2023 года, выделю удачные и неудачные сделки.

В статье Вы сможете найти подробную таблицу с доходностями за неделю, месяц, квартал и сравнение её с паями на индекс. Данная таблица будет обновляться ежемесячно и доступна в открытом доступе.

Рекомендую ознакомиться со статьей:

Относительно сентября 2023: -4 подписчика в стратегии Потенциал роста и +124 в "Начинающий инвестор". Потенциал роста попадает в Топ 10 и "Начинающий инвестор" в Топ15 по общей доходности.

После месяца с бейджем "Выбор Тинькофф" удалось увеличить количество подписчиков в стратегию "Начинающий инвестор". Бейдж даётся на месяц вне зависимости от результатов. Можно сказать бесплатная реклама для стратегий авторов.

В начале ноября получил аналогичный бейдж на стратегию "Потенциал роста". Учитывая, как часто изменяется количество подписчиков у меня складывает чувство, что люди каждую неделю меняют стратегию и подписки, находятся в вечном поиске максимального результата.

Добавил новую стратегию «Осознанный риск. Она подходит для тех, кто хочет разместить часть капитала в рисковых активах. Портфель состоит из российских компаний с возможностями роста в разы выше потенциального риска. Отбор ценных бумаг на основе возможных позитивных событий и негативных рисков, шанса их появления и влияния на котировки. Среднесрочная торговля акциями и закрытие позиций после того, как возможный позитив равен возможному риску.

Различия стратегий:

- Потенциал роста - сбалансированный портфель, преимущественно компании из индекса с потенциалом роста.

- Начинающий инвестор - преимущественно "голубые фишки" с лучшими перспективами.

- Осознанный риск - разрешенные для стратегий ценные бумаги с возможностями роста в разы выше потенциального риска.

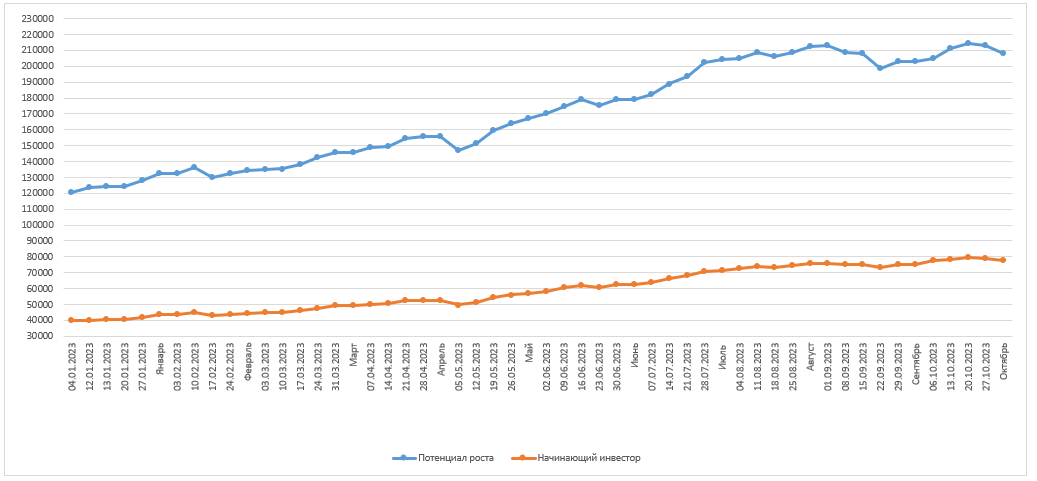

👏 Результаты с 1 по 31 октября 2023 года:

- "Начинающий инвестор" - с 75 319 ₽ до 78 019 ₽ (+2 693 ₽) или +3,58%

- Пай SBMX - с 17,804 до 18,262 или +2,57%

- "Потенциал роста" - с 203 276 до 207 812 ₽ (+4 536 ₽) или +2,23%

- Индекс Московской биржи - с 3133.26 до 3200,97 или +2,16%

- Пай TMOS - с 6,2 до 6,32 или +1,94%

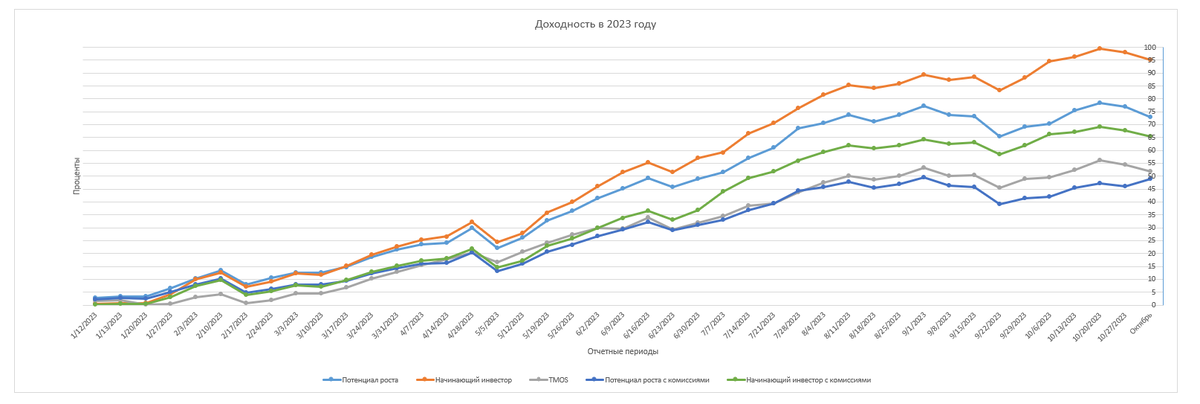

Без учёта комиссий выигрывает стратегия "Начинающий инвестор". Подсчитаем издержки в виде комиссий, которые уменьшат доходность.

В октябре по стратегии "Потенциал роста" прибыль - 4 536 ₽, комиссия на прибыль (20%) - 907,2 ₽. Комиссия от СЧА (активов) - 4% годовых, возьмем по максимальной стоимости портфеля - 685,78 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с 2,23% до 1,45 %.

По стратегии "Начинающий инвестор" прибыль в октябре - 2 693 ₽, комиссия на прибыль - 538,6 ₽, комиссия от СЧА - 257,44 ₽. С учётом комиссии на прибыль и от СЧА, доходность падает с 3,58% до 2,52%.

👉 Результаты октября 2023 года с учётом комиссий:

📈 SBMX - 2,57%

📈Начинающий инвестор - 2,52%

📈 Индекс Московской биржи - 2,16 %

📈 TMOS - 1,94%

📈 Потенциал Роста - 1,45 %

По итогам октября с учётом комиссий выигрывает стратегия фонд SBMX, худшую доходность показывает стратегия "Потенциал Роста".

В доходности не учитывал налог с продажи активов, так как он может сильно различаться. СЧА считал от максимальной стоимости портфеля и реально он ниже, отсутствие брокерской и биржевой комиссии.

Все потенциальные налоги на прибыль посчитаю в конце 2023 года.

Ознакомиться с результатами каждой недели, месяца, квартала, полугодия можно в файле.

Изменения в портфеле за октябрь 2023

Информация не является индивидуальной инвестиционной рекомендацией. Всё Вы делаете на свой страх и риск, только Вы несёте ответственность за свои действия. У каждого своя стратегия инвестирования, сроки и финансовые возможности.

Решил до конца года все активы разместить в акциях. В конце года буду пересматривать стратегию и возможно возобновлю практику вложений в фонды ликвидности. Не понимаю негодования части потенциальных подписчиков по поводу фондов ликвидности во многих стратегиях. Бывают моменты, когда хочется снизить потенциальные риски и пересидеть в деньгах, их лучше разместить в фондах, так как при текущей ставке дают в районе 1% доходности в месяц. У автора нет возможности отписаться, если он хочет пересидеть в деньгах, то лучший вариант ВИМ ликвидность.

Продажа 1 штуки Полюс по 11 819,5 ₽

Одна их тех компаний которую хочется держать как защиту от рисков снижения курса рубля и возможных падений фондовых рынков, но компания не радует своей открытостью. Был непонятный байбек, дивиденды рекомендовали и отменили. Себестоимость добычи золота в четыре раза ниже рыночной, такой маржинальности продавцы ширпотреба могут позавидовать, но компания не обогащает акционеров. В этому году дивидендов не жду, поэтому решил сократить долю до 5%, в будущем рассматриваю полный выход из бумаги. Хороший момент покупки был при низкой стоимости унции в рублях, сейчас же курс валюты выше моих ожиданий и стоимостью золота в рамках ожиданий. Возможно, компания по итогам второго полугодия получит хорошую прибыль, главный вопрос в том, что в достанется инвесторам?

Увеличение доли в Яндекс до 20%

Про Яндекс уже много раз высказывался в своих материалах. Появилась информация, что решение будет публично озвучено в конце этого-начале следующего года. Считаю, что все хорошо разрешится для российских миноритариев, поэтому решил увеличить долю до 20%. У компании отличный бизнес и много развитых проектов, которые имеют миллионные аудитории. После ухода Google с рынка контекстной рекламы на нём монопольное положение, поисковая система позволяет генерировать трафик на другие сервисы снижая затраты на рекламу.

Разделение позволит сократить расходы на убыточные проекты, которые ранее спонсировались российскими дочками. Можно ожидать более лучших финансовых показателей и тем самым пересмотр фундаментальных показателей. Возможно, начнут копиться деньги на счетах и куда они будут направляться зависит от новых мажоритариев. При благоприятном исходе можно будет надеется и на возможные дивиденды, если все свободные деньги не будет «сжирать» Маркет и убыточные сервисы. P.s надеюсь в акционерном капитале не будет ВТБ.

Прозрачность и открытость компаний, дивидендные выплаты, то, что нужно российскому фондовому рынку. Если бы все осталось на своих местах, Яндекс был бы «вечной» компанией роста аналогично крупнейшим западным IT компаниям. Смотря на котировки Алибаба прихожу к выводу, что компании роста не всегда подходят долгосрочному инвестору и могут за десять лет пассивного владения бумагой не принести ничего, а учитывая инфляцию приносить приличный убыток.

Увеличение доли в Эталон до 15%

Компания отлично отчиталась по итогам третьего квартала и увеличила все показатели. Сейчас давит на дальнейший рост высокая ставка и возможное снижение продаж, но в расписках Эталон идея рассчитана на переезд в российскую юрисдикцию и выплаты дивидендов. Компания объявила о смене депозитария и жду следующий шаг - переезд в российскую юрисдикцию.

Как показывает текущая практика с расписками российских компаний, что на RCS Issuer Services S.AR.L. меняют компании, которые планируют переехать в РФ. EMC и Мать и Дитя перенесли хранение расписок в данный депозитарий, а вот компании переезжающие в дружественные страны депозитарий менять не спешат. Компании, переезжающие в Россию готовы выплачивать дивиденды, в дружественные страны нет. Переезд в Россию и возобновление дивидендных выплат может дать стимула для покупок больше, чем негатив от снижения финансовых показателей.

Покупка Сбера по 269,14 ₽

Так как все денежные средства решил направить на акции, то логичным был вариант увеличить долю Сбера минимум до 10%. Банки получат рекордные прибыли в 2023 году, ставка растет и прибыли со счетов бизнеса перетекают на счета кредиторов. Многие уже посчитали рекордные дивиденды по итогам 2023 года, но не учитывают необязательность выполнения дивидендной политики и возможное желание государства изъять "лишнее".

Ожидаю информацию по новой стратегии развития Сбера, думаю будет упор в на экосистему и её развитие. Основной бизнес Сбера – Сбербанк сейчас спонсирует другие убыточные проекты. Не думаю, что повысят процент выплат, свободные от дивидендов и налогов деньги направят на экосистему. Текущая дивидендная политика без изменений и с точным исполнением в ближайшие годы успокоит инвесторов и до рекомендации совета директоров акции не должны будут падать. Негативный вариант для инвесторов: вся прибыль в новые проекты, правительство захочет забрать прибыль через налоги аналогично НДПИ в годы рекордной прибыли Газпрома.

Позиция с расчетом минимум на 10% роста до конца этого - начала следующего года. Не забываю про возможный негатив до конца года.

Увеличение доли в Интер Рао до 10%

Увеличил долю в Интер РАО до 10%. Компания имеет долгосрочные планы развития и деньги на счетах, нет кредитов, выплачивает 25% от прибыли дивидендами и потенциально может увеличить их. При текущих ставках деньги на депозитах приносят больше прибыли, потенциально при текущей ставке кубышка в квартал может приносить 12 миллиардов ₽ в месяц чистой прибыли только с депозитов. Любое увеличение дивидендов, выкуп профильных активов, реализация квазиказначейского пакета акций переоценит их стоимость.

Можно говорить про невысокую рентабельность бизнеса, но не стоит забывать про объемы. Мне без разницы компания зарабатывает 10 миллиардов чистой прибыли с 50 или 200 миллиардов ₽ выручки. Объем рынка электроэнергии большой, лишь правительство сдерживает более высокие цены, стабильный бизнес с перспективами роста. Если убрать из расчетов квазиказначейский пакет, стоимость компании 315 миллиардов ₽, чистая прибыль более 100 миллиардов ₽ и 450 миллиардов ₽ на счетах. Можно ждать годами открытость компании и пересмотр стоимости, но думаю в Интер Рао все будет быстрее. По итогам 2022 года компания выплатила 29.6 миллиардов ₽ дивидендов, что предполагает чуть больше 100 миллиардов ₽ чистой прибыли.

В стратегии «Начинающий инвестор» сменил Сургутнефтегаз на ММК, в ожидании возобновления дивидендных выплат. Даже если первой это сделает Северсталь, то рынок может переоценить и других металлургов. Компании уже два года не платят дивиденды, при этом зарабатывая хорошие деньги и имея отрицательный чистый долг. Если не сейчас возвращать дивидендные выплаты, то когда? В Сургутнефтегазе все по-старому, информации нет, возможно в будущем будет информация и резкая переоценка если конечно будет (жду в основном портфеле с 2016 года😊). Идея в ММК куда более понятней и прозрачней на короткий срок, деньги есть, возможность платить дивиденды тоже.

Поменял Интер Рао на Газпром в ожиданиях дивидендов от дочки Газпром нефти и возможной выплаты дивидендов от головной компании. Ранее она была крупнейшим «инвестором в бюджет» в том числе и с помощью дивидендов. В 2023 году теряет данный статус, государство ищет деньги и рассматривает в том числе российский нефтегазовый сектор, который судя по отчетам чувствует себя замечательно и этим конечно же недоволен глава Роснефти, намекая на то, что Газпром должен продолжать быть лидером по этому показателю и не надо «трясти» другие компании.

Даже формальные 5-10 ₽ могут в моменте переоценить акции, по которым получится в течение пары месяцев зафиксировать хорошую прибыль :). Видимо не судьба, у компании впереди трудные годы, хоть и с большими запасами полезных ископаемых и другими активами, про которые многие забывают. Потеря европейского рынка хоть и не полностью, ударила по выручке компании, власти США не дадут запустить северные потоки даже при желании Германии и Франции.

Рекомендую ознакомиться с предыдущими отчётами:

Найти стратегии и подписаться на них Вы можете в Тинькофф инвестиции. Для этого необходимо найти профиль в пульсе dmz91 и в нём выбрать любую из моих стратеги или найти в каталоге стратегий - "&Потенциал роста в RUB", "&Начинающий инвестор в RUB".

Если у вас нет аккаунта в Тинькофф или Тинькофф инвестиции Вы можете зарегистрироваться по ссылке и получить бонусы от брокера.

Предлагаю вам подписаться на мои каналы со стратегиями автоследования через boosty c доступом к закрытому каналу в telegram. На данных каналах в режиме реального времени сможете получать информацию по выполненным сделкам в моих стратегиях автоследования с дополнительной информацией.

Первый месяц предоставляется подписчикам бесплатно, в последующем месячная подписка дешевле комиссии от СЧА.

Посмотреть мой boosty можно по следующей ссылке - https://boosty.to/dmzholobenko

Активней продвигаются материалы, которые получают комментарии и лайки, после прочтения которых подписываются.

Для меня лучшей наградой будет:

в первую очередь ваш комментарий

во-вторых, лайк, если материал вам понравился

в-третьих, подписка, если вы хотите видеть в ленте Дзена приоритетно мои материалы

Для меня комментарии и общение по темам статьей намного важнее донатов и заработков. Ваш комментарий, подписка и лайк, это и есть донат для меня.

Я ни к чему не принуждаю, Я лишь хочу напомнить тем, кто возможно хотел выполнить данные действия, но забыл по каким-то причинам.