Публичное акционерное общество «Ростелеком» — российский провайдер, предоставляет услуги высокоскоростного доступа в интернет и платного телевидения, сотовой связи, обработки и хранения данных, а также местной и дальней телефонной связи. Выступает исполнителем мероприятий различных государственных программ в области информационных технологий: создание и развитие инфраструктуры электронного правительства (включая портал государственных услуг), телекоммуникационное обеспечение избирательного процесса (функционирование ГАС «Выборы», организация системы видеонаблюдения за выборами, Обладает крупнейшей магистральной сетью связи в стране общей протяжённостью около 500 тысяч км. Является ключевым участником приоритетной национальной программы «Цифровая экономика» и реализует общефедеральные технологические и ИТ-проекты.

Совокупная доля государства в акциях компании составляет 51,4%.

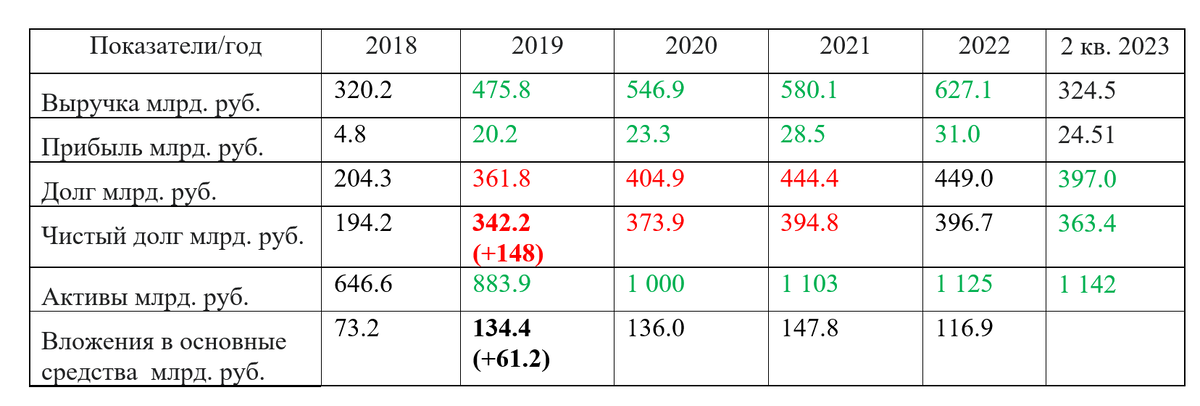

ПАО «Ростелеком» владеет долями в более чем 200 юридических лицах. Описание дочерних компаний превратит наш обзор из краткого в очень обширный, потому перейдем сразу к обзору финансовых показателей. Они очень наглядны у данной компании.

Финансовые показатели (МСФО):

Финансовые показатели (РСБУ):

В 2019 году у Ростелекома резко вырос долг на 134.4 млрд. рублей (+76.2%), но при этом выросли вложения в основные средства (CAPEX) на 61.2 млрд. рублей и дочерние общества 90.8 рублей. Значит, компания занимает не для на выплаты дивидендов и перекредитования, как МТС, а для развития. Которое приносит плоды, выручка и прибыль компании растет, как и доходы от участия в других обществах.

Ростелеком компания надежная и стабильная как каток, но такая же медленная и низкорентабельная. Немного великоват долг, но причины его возникновение и распределение заимствованных денежных средств это инвестирование в CAPEX, результат – рост оборота и доходов компании.

Ростелеком это первая компания в серии кратких обзоров, которую я могу рекомендовать для покупки в долгосрочный портфель (10 лет и более). Медленный рост бизнеса плюс небольшие дивиденды это хорошее сочетание для долгосрочного инвестора.

В дочерних компаниях есть идеи роста, но все они входят в огромную корпорацию и рост или убыток одной дочки не может кратно двинуть котировки акций всего холдинга в ту или иную сторону.

Дочерняя компании Теле2 обслуживает 48.1 млн. абонентов, меньше чем у МТС (80,3 млн). Но Теле2 развивается, тогда как выручка МТС уходит на выплату дивидендов. Кроме того, Ростелеком ведет переговоры о приобретении 50% акций Мегафон (70 млн. абон.), в случае реализации сделки станет крупнейшим сотовым оператором.

Выручка дочерней компании РТК Солар, которая занимается кибербезопасностью, в 2022 году составила 14.4 млрд. рублей, для сравнения у Positive Technologies 13.8 млрд. рублей. В РТК Солар большая инвестиционная программа до 2025 года, поэтому показатели пока не стабильны, однозначно пока то, что это крупный игрок в сфере кибербезопасности.

Инвестиции в 2019 и 2020 годах у Ростелекома были большие, но не окончательные, высокотехнологичным компаниям предстоит наладить поставки и ремонт оборудования в условиях санкций, поэтому уход иностранных конкурентов еще не гарантирует процветания российских IT – компаний. Особое внимание необходимо уделять долговой нагрузке, если она растёт, нужно понимать причину, у Ростелекома слишком низкая рентабельность, чтобы он мог себе позволить большой долг.

Дивидендная доходность у компании не высокая, а значит текущая доходность в ОФЗ окажет давление на цену акций и котировки могут спуститься ниже 60 рубля за акцию. Это хорошая цена для начала набора позиции. Отличной точкой входа будет год, когда Ростелеком не выплатит дивиденды, цена может упасть ниже 40 рублей за акцию. Хорошую цену по таким акциям необходимо ждать и на проливах покупать, если они не вызваны проблемами компании.

04.11.2023 г.