Давно не делал обзоров по Китаю, решил восполнить пробел. Хотя все идет согласно ожиданиям, которые я описывал еще год-полтора назад, так что эта заметка скорее подтверждает прежде описанные тезисы.

Макро-уровень

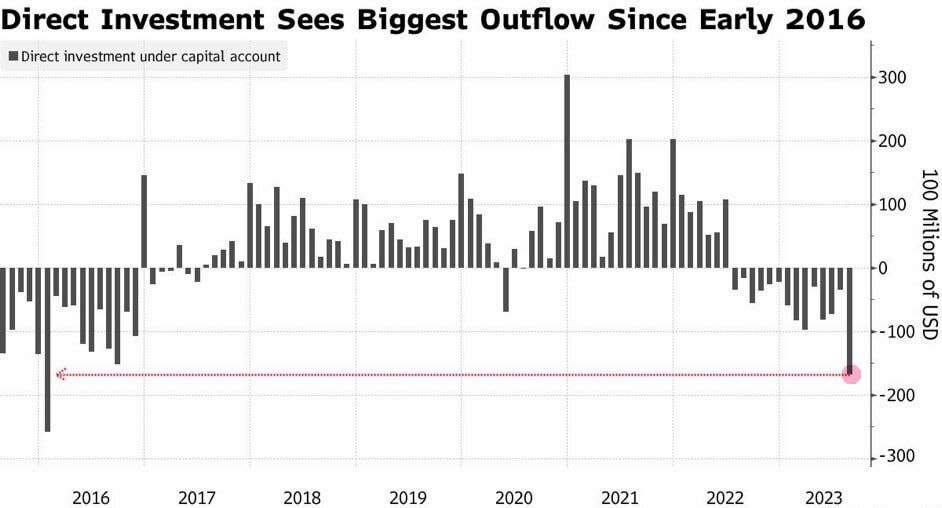

Отток прямых инвестиций из Китая продолжается и уже сопоставим с рекордным уровнем 2016 года:

Напомню, что тогда, в 2016 году, заканчивал свой президентский срок Обама и вступал в эту должность Трамп (и несмотря на активную борьбу с Китаем, при Трампе был чистый приток инвестиций в поднебесную).

Что касается фондового рынка, иностранные инвесторы продолжают продавать китайские акции рекордными темпами:

Мой первоначальный тезис звучал так: китайский рынок может столкнуться с оттоком ликвидности на фоне кризиса ликвидности в США, так как инвесторы будут забирать деньги с внешних рынков и перекладываться в свой рынок.

Как такового кризиса ликвидности в США мы еще не увидели, но американский долг находится в распродаже, Минфину нужно занимать новые деньги (началось рефинансирование предыдущих облигационных выпусков), тем же временем деньги у "Великолепной семерки" (BigTech) из S&P 500 на байбеки заканчиваются (а рынок только и держался на этих байбеках, да на перетоке капитала с других рынков).

Иными словами, все, что сейчас происходит в мире имеет своей целью поддержку доллара, а также долгового и фондового рынка Штатов. Таким образом отток с китайского рынка за что-то личное я не считаю - китайский рынок второй крупнейший рынок после американского, то есть огромный источник ликвидности.

Недавно отчитывались китайские банки. Вы бы видели аналитические заметки, посвященные этой теме, на Bloomberg. Никто не говорит о том, что ЕС находится в глубочайшей рецессии, никто не обсуждает многочисленные проблемы в Штатах, а вот Китаю посвящено очень много внимания и даже позитивные новости преподносятся с точки зрения крайнего негативизма. В общем, отток на таком новостном фоне не удивляет.

Другое дело, что власти Китая весьма настойчиво призывали компании начать программу байбека (выкупа) дешевеющих акций, чтобы поддержать рынок. И многие компании действительно вышли с заявлениями об обратном выкупе.

Например, Baoshan Iron & Steel, публичное подразделение крупнейшего в мире производителя стали China Baowu Steel Group, объявила о плане использовать до 3 миллиардов юаней (410 миллионов $) собственных средств для выкупа до 500 миллионов акций, или 2,25% от общего акционерного капитала.

Другие государственные компании, которые объявили о выкупе акций или о планах акционеров по расширению своих долей, включают: China Petroleum & Chemical, China Mobile, Cosco Shipping Holdings, China Three Gorges Renewables Group и China Railway Construction.

На 10 компаний приходится 7,4 миллиарда юаней обратного выкупа акций.

Tencent уже два года проводит крупнейший в своей истории байбек:

Об обратном выкупе объявили также топ-банки Китая, а чуть позже власти "попросили" фонды подключиться к покупкам. В итоге акции банков сейчас скупает даже Фонд национального благосостояния (что при текущей дивидендной доходности является крайне-перспективной затеей).

Далее, Си Цзиньпин объявил о полном снятии ограничений на иностранные инвестиции в производственный сектор.

На церемонии открытия третьего саммита "Пояса и пути", проходящего в Пекине, председатель КНР Си Цзиньпин заявил, что Китай снимет все ограничения на доступ иностранных инвестиций в производственный сектор.

Согласно последнему китайскому документу об управлении доступом к иностранным инвестициям, в настоящее время осталось только два ограничения: сохранение китайского контроля над публикациями и запрет иностранных инвестиций в определенные методы обработки для традиционной китайской медицины и производства патентованных китайских лекарств по конфиденциальным рецептам.

Бай Мин, научный сотрудник Научно-исследовательского института Министерства торговли, отметил, что снятие ограничений на доступ иностранных инвестиций в производственный сектор дает сильный сигнал о том, что политика открытости Китая будет продолжать расширяться и улучшаться. Он отметил, что поощрение иностранных инвестиций в производство также полезно для укрепления позиций Китая в глобальной цепочке промышленных поставок как производственной сверхдержавы.

Теперь о том, что касается торговой войны США с Китаем, нашел интересную заметку:

"Доля импорта США из Китая снизилась на 2-3 процентных пункта с тех пор, как Вашингтон ввел крупномасштабные пошлины на китайские товары в 2018 году, вместо падения примерно на 8 процентных пунктов, показанного в данных правительства США.

Снижение, показанное в официальных данных США, отчасти является результатом перенаправления китайских товаров через Юго-Восточную Азию и другие третьи страны, а также занижения счетов-фактур американскими импортерами, чтобы уменьшить влияние тарифов (пошлин).

Доля импортных товаров, поступающих из Китая, упала в среднем до 14,6% за 12 месяцев до июля 2023. Это меньше, чем пик в 21,8% за 12 месяцев до марта 2018 года, незадолго до того, как бывший президент Дональд Трамп развязал торговую войну с азиатской страной.

Реальная доля Китая в импорте США, вероятно, приближается к 18% по сравнению с 21% ранее.

Из-за попыток избежать пошлин импорт США из Китая лучше отражается в данных об экспорте, собираемых китайской таможней, чем в данных США. Основываясь на данных по китайскому экспорту, занижение торговых счетов, вероятно, составляет около 3 процентных пунктов из очевидного снижения доли Китая в импорте США на 8 процентных пунктов. Отвлечение торговли через Юго-Восточную Азию, вероятно, составляет около 2 процентных пунктов.

На Вьетнам, Таиланд и Камбоджу сейчас приходится около 6% импорта США по сравнению с примерно 3,5% до того, как Вашингтон начал торговую войну с Китаем в 2018 году.

За тот же период резко увеличился собственный экспорт Китая в эти страны. Увеличение импорта США и увеличение китайского экспорта также относятся к одним и тем же категориям товаров, в основном машин и электроники.

Эта форма "трехсторонней торговли" будет продолжать процветать, что затрудняет определение истинного уровня взаимозависимости США и Китая".

Этот материал перекликается с другим недавним исследованием, в котором также утверждается, что торговая зависимость США от Китая выше, чем показывают традиционные измерения. На прошлой неделе Брукингский институт опубликовал отчет, в котором говорится, что к 2018 году Китай стал самым важным иностранным поставщиком более чем 90% производственных секторов США, особенно одежды, автомобилей и электрооборудования.

В общем, торговля через третьи страны между США и Китаем процветает. Китай, в свою очередь, импортирует запрещенные к экспорту в США высокотехнологичные продукты, включая чипы.

Я все это к чему: в западной прессе пропагандируется идея, что китайская экономика чувствует себя плохо - экспорт и импорт падают. В то время как та же экономика США - "сильна как никогда".

Но вот вышли данные по индексу производственной активности в разных странах в октябре 2023. Посмотрим на них:

- Chicago (считается отдельно): PMI 44 (ожидания 45, ранее 44,1);

- Австралия: Manufacturing PMI 48,2 (ожидания 48, ранее 48,7);

- Япония: Manufacturing PMI 48,7 (ожидание 48,5, ранее 48,5);

- КНР: Caixin Manufacturing PMI: 49,5 (ожидания 50,8, ранее 50,6);

- Индия: Manufacturing PMI 55,5 (ранее 57,5);

- ЮАР: Manufacturing PMI 45,4 (ранее 45,4);

- Британия: Manufacturing PMI 44,8 (ожидание 45,2, ранее 44,3);

- Бразилия: Manufacturing PMI 48,6 (ранее 49);

- Канада: Manufacturing PMI 48,6 (ранее 47,5);

- США: Manufacturing PMI 50 (ожидание 50, ранее 49,8), ISM Manufacturing PMI 46,7 (ожидание 49, ранее 49).

Напоминаю, все значения менее 50-ти - это фактическое сокращение производства.

И вот вопрос, а может ли экономика второй крупнейшей экономики мира, а также первой крупнейшей страны-экспортера по количеству товаров, расти, когда весь мир, все страны-покупатели, тормозят на полном ходу?

На мой взгляд ответ очевиден. А вывод из этого, который я продемонстрирую чуть ниже, такой: не стоит уделять слишком большое внимание общей экономической ситуации в Китае, ведь отдельные компании могут и будут расти и показывать отличную динамику финансовых потоков.

Взглянем на картину еще шире:

Это данные о бизнес-цикле (экономическом цикле) в разных странах по оценке разных факторов от Fidelity.

Как видим, Китай уже прошел стадию рецессии и сейчас выходит из нее. Если вы читали мои предыдущие обзоры, то должны помнить ситуацию 3-6-12-15 месяцев назад. А если не читали, поясню: из-за того, что весь мир скатывается в рецессию, выход Китая из рецессии замедлился.

Вот как это происходит поквартально из фазы рецессии в 3-4 кварталах 2022 в раннюю фазу нового бизнес-цикла в 2023:

А вот, что происходит в США:

Вы можете спросить, почему так мало данных. С данными проблем нет, проблема в том, что уже 4 квартала, то есть уже 1 год, экономика США как вкопанная стоит одной ногой в фазе рецессии. У меня много мыслей на этот счет, включая фальсификацию некоторых данных, распродажу стратегического нефтяного резерва (что поддержало ВВП), искусственное удорожание доллара за счет обострения геополитики по всему миру и т.д. Правда же в том, что бесконечно удерживать экономику не получится.

И прежде чем мы перейдем к компаниям, хочу отметить еще один важный аспект - Китай сейчас принимает множество точечных мер для поддержки отдельных отраслей и направлений бизнеса. Эти меры не равняются "печатному станку" США, не ускоряют экономику столь же быстро, но: во-первых, не имеют тех же последствий, включая инфляцию; во-вторых, имеют более фундаментальный и продолжительный характер, это долгосрочное стимулирование роста.

В качестве одного из направлений деятельности власти КНР озвучили формирование внутреннего потребления (по аналогии с США, которые когда-то были крупнейшим экспортером, а затем начали "взращивать" своего внутреннего потребителя, который в текущий момент составляет 50-60% ВВП).

Иными словами, второй вывод - даже с учетом торможения мировой экономики в лице крупнейших торговых партнеров Китая, Китай способен в этот период глобальной рецессии и застоя расти за счет внутреннего рынка. Это не быстрый, но плодотворный процесс.

Про китайские банки

Большинство китайских банков отчитались за 3 квартал 2023. Сначала про сектор целиком в том виде, как это описывают в Bloomberg (как раз отличный пример негативизма даже при хороших результатах):

- По данным Национальной администрации финансового регулирования, совокупная прибыль коммерческих банков Китая выросла на 1,6% по сравнению с годом ранее до 1,9 триллионов юаней за первые три квартала.

- Доля просроченных кредитов у коммерческих кредиторов снизилась на 0,05 процентных пункта до 1,61% в конце сентября.

- Согласно официальным данным, чистая процентная маржа национальных банков упала до рекордно низкого уровня в 1,74% на конец июня, что ниже порога в 1,8%, который считается в отрасли необходимым для поддержания разумной прибыльности.

- Банковская индустрия с оборотом в 56 триллионов долларов боролась с сокращением прибыли и ростом плохих кредитов, поскольку эти меры были разработаны властями для поддержки экономики и предотвращения распространения рисков из вялого сектора недвижимости. В этом году проблемы возросли, поскольку банки "попросили" предотвратить кредитный кризис на долговом рынке местных органов власти в размере 9 триллионов долларов, при этом пролонгация кредитов и продление долга по более низким ставкам еще больше отразились на их прибылях и качестве активов.

Собственно, как и писал - проблемные секторы экономики и необходимость их поддержки сказались на доходах банков. С другой стороны, глядя на цифры - ужасного ничего не происходит. В сущности не происходит даже ничего такого, что критическим образом сказалось бы на размере и стабильности дивидендных выплат.

Более того, я отчетливо помню, что прежде аналитики Bloomberg ждали падения прибыли банков на 10% в том случае, если банки будут спасать проблемных застройщиков. Пока, вместо падения на 10% (которое хоть и серьезное, но для инвестора не является чем-то опасным), даже прибыль показывают.

Теперь немного по конкретным именам, но вкратце (детали на слайдах вполне красноречивы и не требуют дополнительных доказательств):

China Construction Bank (939).

Чистая прибыль в 3 квартале выросла на 2,6%.

Agricultural Bank of China Ltd (1288).

Выручка в 3 квартале выросла на 1%, чистая прибыль на 1,9% поквартально год к году. В сравнение кварталов 3-ий квартал - лучший в этом году.

Industrial & Commercial Bank of China (1398).

Industrial & Commercial Bank of China, крупнейший в мире кредитор по размеру активов, сообщил, что прибыль выросла всего на 0,03% в третьем квартале, поскольку банк выдавал новые дешевые кредитые, чтобы помочь поддержать испытывающую трудности экономику.

Тем не менее, данные по финансовым потокам говорят о стабильности.

Bank of China Ltd. (3988) сообщил об увеличении прибыли в третьем квартале на 3,3% на фоне сокращения рентабельности.

Чистая прибыль выросла до 54,8 миллиардов юаней (7,5 миллиардов долларов) с 53,02 миллиардов юаней годом ранее.

Чистая процентная маржа банка сократилась до 1,64% с 1,77% годом ранее.

Коэффициент просроченных кредитов Банка Китая (BOC) сократился до 1,27% с 1,32%.

Нефтегаз

Прибыль PetroChina (857) растет, поскольку объем производства компенсирует снижение цен на нефть.

- Прибыль PetroChina Co. выросла на 21% в третьем квартале, поскольку рост производства компенсировал препятствия, вызванные снижением цен на нефть и слабым восстановлением экономики страны. Тем же временем, выручка PetroChina снизилась на 4,6%.

Чистая прибыль крупнейшей нефтяной компании Китая выросла до 46,38 миллиардов юаней (6,3 миллиарда долларов США) с 37,9 миллиардов юаней годом ранее.

Это последовало за рекордной прибылью в первом полугодии, поскольку компания увеличила объемы производства, хотя восстановление Китая после вируса разочаровало аналитиков.

Обзор по сектору от компании:

"Мировой эталонный сорт нефти Brent подскочил более чем на четверть за три месяца до сентября, но все равно был примерно на 12% ниже в среднем, чем за тот же период в 2022 году.

Общий объем добычи нефти и газа вырос на 5% до 1,3 миллиардов баррелей за первые девять месяцев по сравнению с 1,25 миллиардами баррелей годом ранее. В этом году у компании есть цель увеличить годовую добычу до 1,73 миллиарда баррелей".

PetroChina была ключевым бенефициаром "льготной" нефти из России, а также политики Пекина по ослаблению контроля над ценами на природный газ, чтобы позволить компаниям переложить повышение цен на конечных потребителей.

Компания увеличивает расходы на проекты экологически чистой энергетики и модернизирует химическое производство своих нефтеперерабатывающих заводов, поскольку рост спроса на нефть в Китае замедляется.

Несмотря на цель сократить годовые капитальные затраты на 11% до 243,5 миллиардов юаней по сравнению с прошлым годом, расходы за первые девять месяцев составили 174,1 миллиардов юаней по сравнению со 158 миллиардами юаней за аналогичный период прошлого года.

Прибыль China Petroleum & Chemical (386) выросла за счет увеличения запасов и продаж нефтепродуктов.

Крупнейший нефтеперерабатывающий завод Китая Sinopec сообщил о скачке прибыли в третьем квартале, несмотря на замедленное восстановление экономики страны, чему способствовал рост запасов и рост продаж нефтепродуктов.

- Чистая прибыль China Petroleum & Chemical Corp. выросла на 38% до 17,94 миллиардов юаней (2,5 миллиарда долларов США) за квартал по сравнению с годом ранее. Выручка выросла на 4,2% до 876,3 миллиардов юаней.

Комментарий компании:

"Sinopec добилась такого результата даже несмотря на то, что цены на нефть упали по сравнению с тем же периодом годом ранее, а экономика Китая изо всех сил пыталась набрать обороты. Мировой эталонный сорт нефти марки Brent подскочил более чем на четверть за три месяца до сентября, но в среднем все еще был на 12% ниже, чем за тот же период в 2022 году.

Тем не менее, недавнее повышение цен на нефть привело к повышению стоимости запасов Sinopec, которые принесли чистую прибыль в размере 6,59 миллиардов юаней".

Компания также сообщила о росте продаж нефтепродуктов на 19% за первые девять месяцев года и сокращении убытков в своем химическом бизнесе. Прибыль нефтепереработки упала на 9,1%.

Sinopec заявила, что ожидает улучшения своего дизельного бизнеса в четвертом квартале после того, как рентабельность нефтепереработки пострадала из-за проблем с недвижимостью в Китае на рынке топлива.

Зарубежные инвестиции:

- Крупнейшая нефтегазовая компания надеется привлечь зарубежные инвестиции, включая возможную газовую сделку на сумму 10 миллиардов долларов в Саудовской Аравии.

- Sinopec недавно согласилась приобрести 30% акций крупнейшего в Казахстане проекта по производству полиэтилена, что подтверждает долгосрочные перспективы ее химического подразделения.

Капитальные затраты компании за первые девять месяцев года составили 108,2 миллиардов юаней по сравнению со 104 млрд юаней за тот же период 2022 года.

Хотя добыча газа выросла на 8,7% за девять месяцев, компания дала понять, что она все еще находится на рынке спотовых грузов морского топлива в преддверии пикового зимнего спроса, хотя объемы будут зависеть от международных цен.

Как и писал не раз, China Petroleum & Chemical Corp. - одна из крутейших нефтяных компаний Китая.

В завершение

Китайский рынок мне сейчас видится весьма интересным для инвестиций:

Во-первых, рубль окреп со 102-103 хотя бы до 92-93 (хотелось бы, конечно увидеть его на 87-85, но....)

Во-вторых, Китай стимулирует экономику к росту.

В-третьих, компании постепенно восстанавливают финансовые потоки, а некоторые (вроде нефтяников) и вовсе демонстрируют сверхдоходы.

В-четвертых, компании проводят байбеки, а фонды скупают акции. Это весьма прочный фундамент для будущего роста.

Наконец, в-пятых, китайский рынок все еще около минимальных значений за годы. Многие бизнесы торгуются по 0,3-0,5 годовой выручки.

Из важных новостей остается добавить, что СПБ Биржа увеличит количество доступных для неквалифицированных инвесторов китайских ценных бумаг до 166 штук.

- С 8 ноября СПБ Биржа предоставит доступ к торгам ценными бумагами 37 новых эмитентов с первичным листингом на Гонконгской фондовой бирже. Всего неквалифицированным инвесторам на СПБ Бирже будет доступно 166 ценных бумаг, включая ETF.

В числе выводимых на торги ценных бумаг:

- Trip_com Group Limited (тикер: 9961) — один из лидеров китайского туристического рынка, разработчик онлайн-платформы для бронирования туров и авиабилетов;

- BYD Company Limited (тикер: 1211) — один из лидеров мировой автоиндустрии;

- BYD Electronic (International) Company Limited (тикер: 285) — разработчик компонентов для смартфонов, портативных ПК, различных умных устройств, автомобилей.

- ZTE Corporation (тикер: 763) — один из мировых лидеров в области телекоммуникационного оборудования.

Полный список:

И вторая часть:

Я уже начал разбирать некоторые из предложенных компаний в своем Telegram-канале. Пока, правда, интересных идей, что называется, "кот наплакал", а некоторые истории и вовсе представляют опасность из-за корпоративных событий. Не знаю, какими критериями для отбора оперирует Биржа, но уверен, что в числе оставшихся 1000+ китайских акций могли бы найти и более интересные объекты для инвестиций.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.