Признаюсь, разбор электроэнергетических компаний в 2023 году едва ли доставляет мне удовольствие. Точечно выпиленные данные и частично скрытые отчеты не раскрывают всей сути происходящего в компаниях, однако мы все же постараемся проследить за итогами полугодия 2023 года на примере ИнтерРАО.

Итак, выручка компании за отчетный период выросла всего на 4,5% до 657,4 млрд рублей. Рост объемов отгрузок электроэнергии на внутреннем рынке, начало поставки модернизированной мощности в секторе КОММод и переориентация экспортных поставок в Восточном направлении, частично компенсировали прекращение экспорта в страны ЕС. Сама компания прогнозирует падение экспорта по году на 19% до 10,5 млрд кВт-ч.

Усилить негативный эффект призвано повышение экспортных пошлин, о которых недавно заявили в правительстве. Однако экспортер экспортеру рознь, поэтому Минэнерго поддерживало просьбу Интер РАО исключить электроэнергетику из числа отраслей, подпадающих под эти пошлины.

Рост расходов на приобретение топлива и услуги по передаче электроэнергии повлияли на общий рост операционных расходов на 7,4% до 595,6 млрд рублей. Вкупе с выбытием высокомаржинального рынка Европы, стало поводом для сокращения чистой прибыли на 11,9% до 67,8 млрд рублей.

По итогам 2022 года компания направила на дивиденды 29,6 млрд рублей, что соответствовало 0,28 рублям на акцию или 6,5% доходности. Учитывая сокращение прибыли по результатам первого полугодия, акционеры электроэнергетика получат не более 5%. При этом кубышка ИнтерРАО продолжит расти.

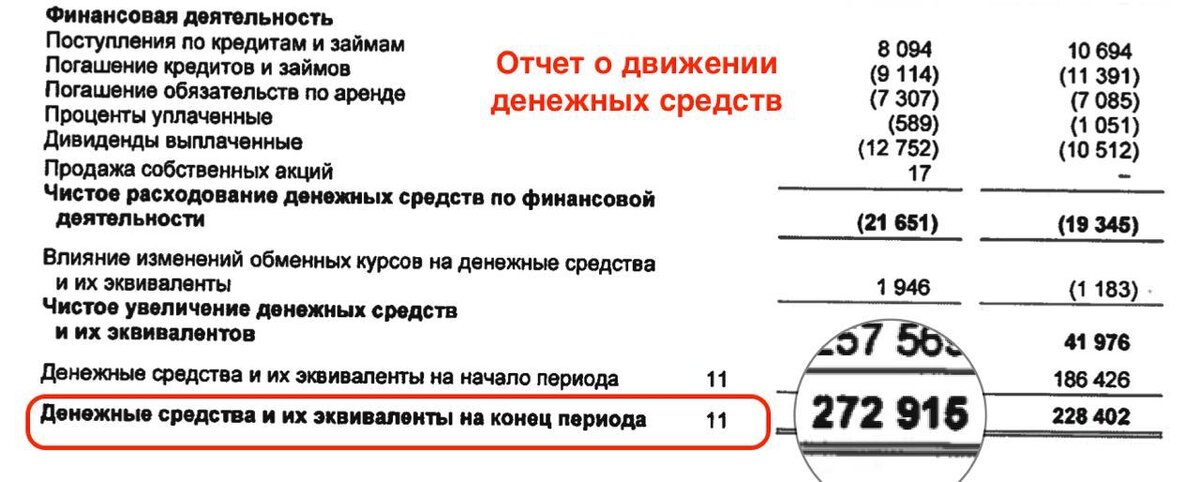

Денежные средства и их эквиваленты на конец периода составили 272,9 млрд рублей. Именно эту сумму принято учитывать при оценке этой самой кубышки. Как и многие инвесторы, я уже перестал рассчитывать на ее реализацию на покупку долей в других электроэнергетических компаниях. Та же доля Uniper в Юнипро или Fortum в ТГК-1 выглядели бы максимально логично в структуре компании.

В сухом остатке мы получаем скучный бизнес без значимых апсайдов и громадную кубышку, которая находится в рублевой зоне и с каждый новым витком роста валюты обесценивается. Ну а что до дивидендов, то доходности на уровне 5-6% не могут обеспечить котировки топливом для роста. Может быть его стоит искать в теханализе, ведь акции пытаются выйти из консолидации вверх, но это совсем другая история.

Не является инвестиционной рекомендацией