Здравствуйте, друзья мои! Биржевой торговец приветствует вас! 🤝

Нередко натыкаюсь в интернете на рассуждения о том, во что выгоднее и безопаснее инвестировать на фондовом рынке. Из моего личного опыта большинство считает, что в акции инвестировать выгоднее, но не безопаснее, а в облигации безопаснее, но не выгоднее.

Как считаете, правильное ли это утверждение или нет? В ходе статьи попробуем подтвердить его или опровергнуть.

По облигациям, как правило, раз в какой-то период времени (месяц, квартал, полгода) выплачивается купон (денежная сумма, чаще оговоренная заранее). По некоторым акциям также компании выплачивают дивиденды, прописанные в дивидендной политике.

Однако размер дивидендов обычно не фиксированный, а зависит от различных факторов (прибыль, свободный денежный поток, Чистый долг/EBITDA, хотелок мажоритарных акционеров, прочих обстоятельств).

По сравнению с облигациями, акции обладают большей волатильностью, то есть изменение цен у них более резкое. Акция может за несколько дней вырасти на 20%, но и упасть на столько же, а может и больше. Облигации более стабильны, до тех пор пока не случился дефолт, причём не какой-нибудь технический, а самый что ни на есть настоящий.

Если случается дефолт, то попробуй ещё верни свои деньги. Проще, скажем, продать облигации с убытком, чем потом бегать по судам. У большинства акций такой проблемы нет.

Акции чаще падают, но чаще и отрастают в цене. Шанс на то, что вложенные в акции одной компании деньги при резком падении цены получится вернуть гораздо выше, если компания не банкротится или не уходит с биржи, чем при резком падении стоимости какого-нибудь выпуска облигаций одного эмитента при дефолте.

С одной стороны, получается, облигации более стабильны, но до определённого момента (дефолта), после которого деньги практически тю-тю. С другой, скачки цен в акциях более сильные, они могут падать, скажем, процентов на 80, но также и отрастать обратно и даже выше.

Соответственно, при долгосрочном инвестировании, когда большинством инвесторов точка входа особо не учитывается и предполагается покупка ценных бумаг в одинаковые промежутки времени, например раз в месяц или квартал, следует максимально уменьшить риски потери вложенных средств. Здесь помогут надёжность эмитентов, диверсификация и периодические ребалансировки портфеля.

Виртуальный портфель акций

Акции можно выбрать следующим образом. Взять бумаги "хороших" компаний, регулярно платящих дивиденды, входящие в индекс МосБиржи, не покупать АДР и ГДР. Под акциями "плохих" компаний на данный момент имею ввиду бумаги "Аэрофлота", "Газпрома", ВТБ, "РУСАЛа" En+ Group. Ещё обхожу стороной НЛМК и "ФосАгро", но это уже мои личные загоны.

Пропорции можно взять примерно такие, как в индексе МосБиржи, только на каждую бумагу слегка больше, ведь практически половина акций из индекса в надёжный долгосрочный портфель не попадёт. В среднем, на 23.10.2023 (день написания статьи) должно получиться чуть меньше 30 компаний. Такая диверсификация является не особо большой, но также страхует от отдельных проблем у кого-нибудь из эмитентов.

В состав могут войти следующие акции:

1. ЛУКОЙЛ

2. Сбербанк ао

3. ГМК "Норильский никель"

5. Татнефть ао

6. Новатэк

7. Сургутнефтегаз ао

8. Полюс

9. Роснефть

10. Сбербанк ап

12. ПИК

13. Северсталь

14. ИнтерРАО

15. Магнит

16. Алроса

17. ММК

18. МТС

19. Московская биржа

20. Татнефть ап

21. Ростелеком ао

22. Транснефть ап

23. АФК "Система"

24. Селигдар

25. Группа Позитив

26. Сегежа

27. РусГидро

Часть из них можно исключить по тем или иным причинам, однако какая-никакая дивидендная политика у них есть у всех, правда по некоторым бумагам дивиденды не платятся и у некоторых компаний имеются проблемы, а также огромные долги. Их тоже можно выкинуть.

Почему акции именно из индекса МосБиржи? Индекс, в целом, обгоняет инфляцию. Предположительно, портфель из отдельных эмитентов оттуда, регулярно платящих дивиденды, должен справляться с этой задачей лучше.

Также портфель проще ребалансировать, убирая акции, покинувшие индекс МосБиржи, и добавляя вновь вошедшие туда. В любом случае, иногда надо продавать акции, чтобы не получись таких историй, как с "ЮКОСом" и "Петропавловском".

Виртуальный портфель облигаций

Считается, по крайней мере я чаще натыкался на такую информацию, что портфель акций по доходности на долгом промежутке времени обгонит портфель облигаций, если, конечно, облигации не являются ВДО.

Однако ВДО - штука опасная, по ним периодически происходят дефолты. Поэтому ВДО надо максимально диверсифицировать, да и то не факт, что поможет.

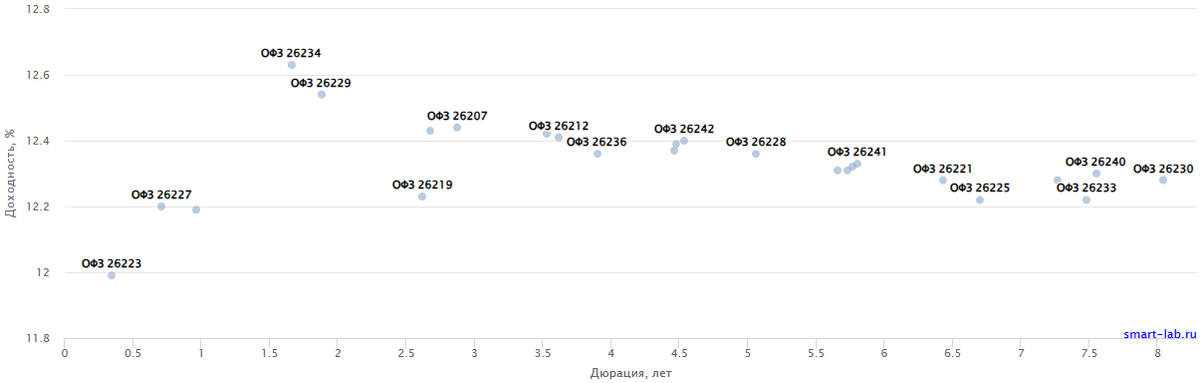

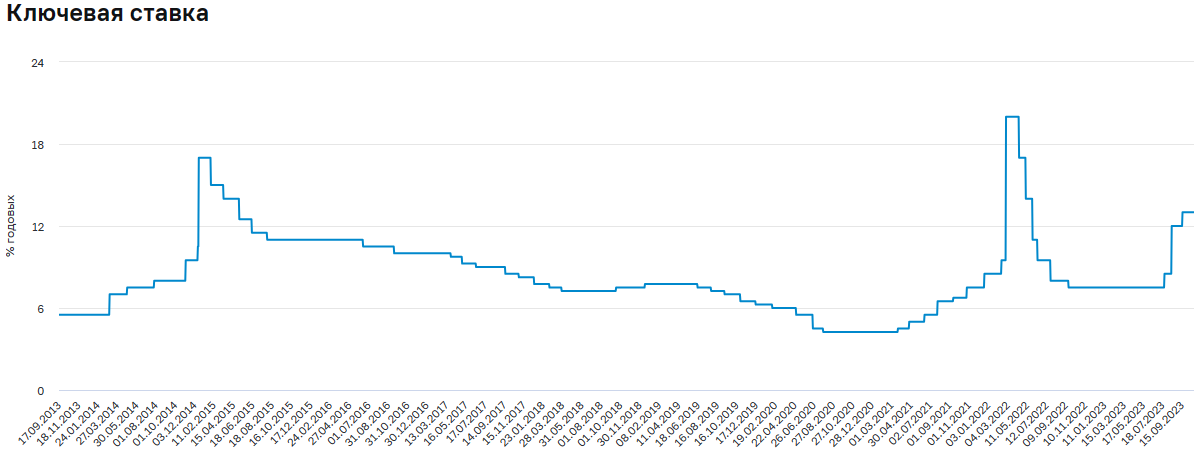

Безопаснее инвестировать в бонды с кредитным рейтингом А- и выше. Самыми надёжными российскими ценными бумагами будут ОФЗ, но там и доходность соответствующая. Сейчас, при ключевой ставке 13% годовых, доходность по длинным ОФЗ около 12,5%.

В принципе неплохо, но это сейчас. А так ставка с 17.09.2013 по 23.10.2023 была от 4,25% до 20%.

Возьмём размер ставки за прошедшие 10 лет как среднее значение между нижней и верхней границами диапазона, где она дольше всего была ( от 4,25% до 11%). Медианная ставка окажется в районе 7,65%. Доходность по ОФЗ-ПД получается чуть ниже. Пускай даже не чуть ниже, а столько же. Покупая длинные ОФЗ ежемесячно, инвестор получит примерную доходность в 7,65% в рублях! Это я ещё налоги не считал! Нравится?!

Можно также взять муниципальные или корпоративные облигации с рейтингом не ниже А-. Пускай компаний из индекса Мосбиржи, так надёжнее. Доходность будет на 1-2% выше, чем у ОФЗ. 9,65% годовых в лучшем случае в рублях минус налог с прибыли. Как вам такая доходность? Правда я работу сложного процент не учитываю.

Выводы

По надёжным корпоративным облигациям получается совсем никудышная доходность, однако и она иногда может обгонять индекс без учёта дивидендов. Кто закупился акциями на всю котлету осенью 2021 года прекрасно меня понимает. 😊

Если посмотреть на индекс МосБиржи полной доходности "брутто" MCFTR и индекс доходности гособлигаций, учитывающий купонный доход, можно заметить, что те, кто условно закупился бумагами из индекса осенью 2021 года потерял больше денег даже с учётом дивидендов, чем те, кто условно закупился тогда ОФЗ.

Также на графике RGBITR меньше сильных просадок. Получается, портфель из гособлигации более надёжен и устойчив, чем портфель из акций, входящих в индекс МосБиржи.

Однако индекс МосБиржи полной доходности "брутто" с конца сентября 2013 по конец сентября 2023 вырос в 3,92 раза (с 1 769,0800 до 6 937,4600 pt.), а индекс гособлигаций с учётом купонного дохода в 2,02 раза (с 294,90 до 595,07 pt.). Доходность за 10 лет различается почти в 2 раза.

Таким образом, можно сделать вывод, что на длинном промежутке времени выгоднее инвестировать в надёжные акции, чем в облигации. Однако и просадки по ним будут более частыми.

Но что делать тем, у кого времени нет? Скажем 75-летнему деду и старушке лет 80, живущим на купонный доход, или тому, кому срочно понадобились деньги, а портфель из надёжных акций, лучше растущий в долгосрок, взял и просел?

К этому надо готовится заранее! Например, при низкой ключевой ставке, условно менее 10%, закупать акции в портфель, а когда ставка высокая, больше 10%, покупать облигации. В этом случае удастся зафиксировать доход по надёжным облигациями более 10% годовых, скажем 12,5%, на длительный срок.

Если сопоставить месячный график индекса гособлигаций RGBI с графиком, показывающую изменение ключевой ставки ЦБР, можно заметить, что облигации дешевели при подъёме ставки. Соответственно покупая надёжные бонды в эти периоды, инвестор может зафиксировать более высокую доходность, в том числе купонную.

Также с возрастом рекомендуется увеличивать количество облигаций в портфеле. Остаться в старости без дивидендов и c упавшими в цене акциями на руках - то ещё удовольствие.

P. S. Написанное в статье не является инвестиционной рекомендацией.