Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

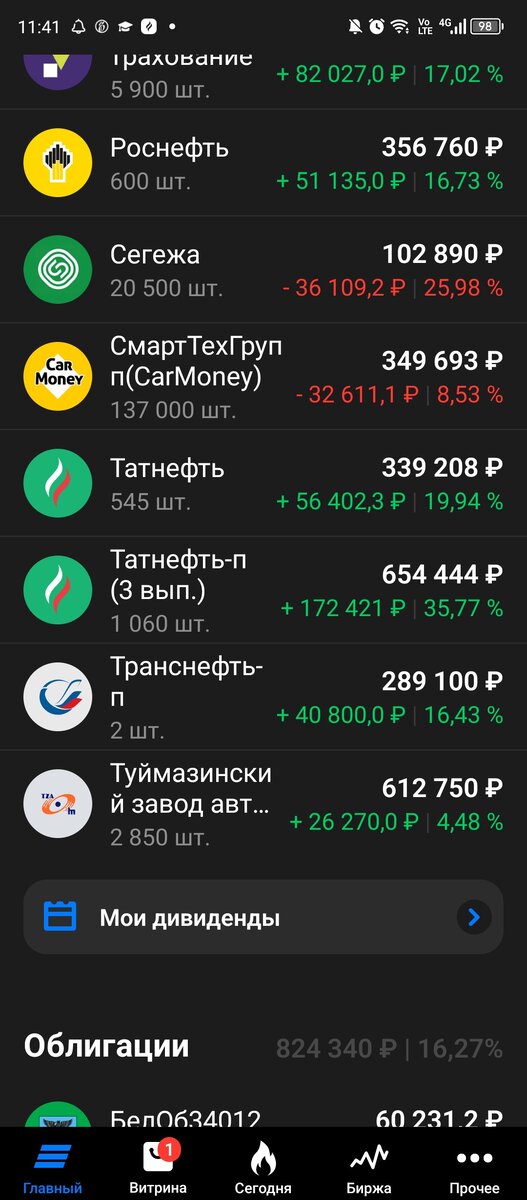

Подошла к завершению 103я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель за неделю подрастерял 109 тысяч следуя вниз за индексом Мосбиржи, закрывшимся в пятницу вечером на отметке 3224,18 пунктов.

За неделю было несколько плановых покупок. В пятницу наконец-то пришли дивиденды от Татнефти, чуть больше 37 тысяч за вычетом налога. Как раз хватило на 60 новых префов Татнефти. На остаток еще на 2 тысячи увеличила позицию в СмартТехГрупп (ака Кармани) и добрала еще 300 акций многострадальной Сегежи. На этом деньги почти закончились.

В общем-то сейчас самое скучное в деле долгосрочного инвестирования –ожидание и борьба с желанием что-нибудь еще поменять в портфеле, продать, чтобы на следующий день откупить по дешевле и т.д. Когда накатывает, вспоминаю как у меня в портфеле оказалась Роснефть. Чем хорош данный блок так это тем, что можно освежить собственную память. Не поленилась, нашла свои размышлизмы про приобретенные по 546 руб. 300 акций Роснефти, там ближе к концу статьи про нее.

Собственно, поэтому нафиг такие спонтанные движения, позиции сформированы, сидим, ждем отчетов, волнуемся. К слову на следующей неделе вроде как Татнефть раскроет данные по РСБУ за 3й квартал, мнения «аналитиков» мягко говоря расходятся по прогнозам – от 60 млрд. чистой прибыли и 13 руб. дивидендов (Синара) до 104 млрд. ЧП и 22,3 руб. дивов (Финам), другие на глаза не попались, но помнится несколько месяцев назад Татнефти за весь 2023 «ванговали» 40-50 рублей дивов максимум. Ладно, скоро уже узнаем : )

Роснефть тоже жду с нетерпением отчета за 3 квартал, хотелось бы чтобы мои ожидания хороших результатов оправдались и это сказалось на цене. 650 рублей было бы неплохо, тогда можно закрыть уже всю позицию и отправить выручку в Транснефть до того, как в ней заработает сплит. Где-то встречала на форуме дату 21 декабря 2023 – мол раньше точно сплита не будет, значит цена не подскочит. Собственно, вот такой план на последние месяцы года. Ну и ОВК жду 7го ноября, что там они на совете директоров объявят по окончательной цене выкупа.

А до 7го ноября с советом директоров ведь всякое может случится, «сердешный» приступ какой-нибудь как вот с г-ном Некрасовым из Лукойла.

Но тем не менее СД провели, дивиденды рекомендовали, некоторые разочаровались. Ну что поделать, хорошо для держателей, что не отказались в принципе от выплат как некоторое время назад Фосагро сделал.

По отчетности раскрыла данные по 3 кварталу Кармани,

Результаты хорошие, виден эффект от вливания в обороты денег от проданных при IPO (хорошо, хорошо, пусть будет SPO) акций. Цена после отчета? Продолжает потихоньку падать : ) Ну да, не ESG’ышно «эти ваши мфо покупать», толи дело набирать за обе щеки производителя открытого ПО за 20 годовых выручек : )

Ну и к заголовку. В пятницу ЦБ РФ поднял ставку сразу на 2 % до 15.

Я честно говоря ожидала, что будет 1%. Сразу взвились коршунами всякие эксперты на все руки в сети – «Набиулина подчиняется МВФ, выполняет задание запада задушить российскую экономику». Всегда хочется спросить таких писателей, как у них с логикой? Есть ли или атрофировалась за ненадобностью?

Рынок ожидаемо отреагировал умеренными распродажами, но в итоге на вечерней сессии на растущей от ближневосточных тревожностей нефти немного отыграл дневное падение. В общем вот как-то так – ждем, волнуемся, предвкушаем : )