Amazon.com, Inc. — основан Джеффом Безосом 5 июля 1994 года. Начав с продажи электронных книг, Амазон врос до крупнейшего в мире маркетплейса по «продаже всего». Онлайн магазин представлен во многих странах мира, но 61% выручки приходится на деятельность в США.

Открывшись как книжный онлайн магазин Амазон сейчас владеет десятком издательств и сервисов по продаже книг, включая крупнейшую платформу аудиокниг Audible.

Кроме того, в корпорацию входят:

стриминговая платформа Twitch;

онлайн платформы Amazon Music и Prime Video Amazon;

киностудия Metro-Goldwyn-Mayer (MGM);

компания Amazon Studios производящая кинопродукцию (например, сериал «Властелин Колец»);

веб-сервис баз данных фильмов IMDb;

офф лайн магазин экологичной еды Whole Foods Market;

онлайн-магазина обуви Zappos;

американский производитель электромобилей Rivian Automotive, Inc (RIVN) (пока приносит только значительные расходы);

производитель складских роботов, предназначенных для перемещения товаров в автоматическом режиме Amazon Robotics (ранее - Kiva Systems);

интернет аптека Pill Pack;

самый прибыльный бизнес корпорации облачный сервис Amazon Web Services (AWS), который формирует почти 60% общего операционного дохода.

Кроме того, Амазон производит и продает товары под собственными торговыми марками Mountain Falls, Rivet, Daily Ritual, Amazon Basics.

Дисклеймер: данный обзор заявлен как краткий, поэтому направления бизнеса корпорации указаны «крупными мазками», каждое подразделение бизнеса Амазон, в свою очередь, так же разделено на более мелкие направления и т.д. Полное описание всей корпорации займет слишком много места и вашего времени на прочтение.

Основные стоимостные параметры Amazon.com, Inc. на октябрь 2023 года:

Компания входит в индексы NASDAQ и S&P 500, поэтому её должны покупать индексные фонды по любой цене, также следует учитывать, что это всемирно известная компания, поэтому не может стоить дешево. Однако, даже принимая все это во внимание, по моему оценочному суждению, стоимость акций данной компании завышена.

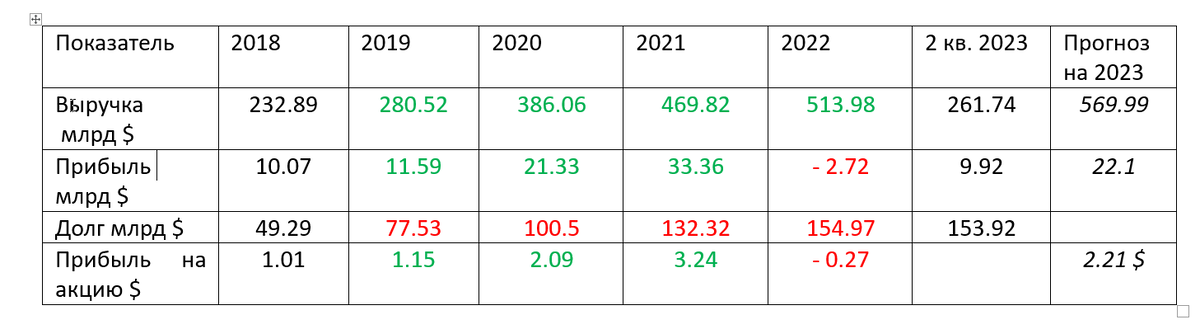

Финансовые показатели деятельности Amazon.com, Inc.:

При текущих показателях либо прибыль на акцию c 2.21 $ должна увеличиться вдвое, либо цена акций опуститься в район 60 $. По моему субъективному мнению, эта цена является фундаментально справедливой в настоящее время при оптимистичном взгляде на развитие компании и её рост. То есть оценка в 60 $ за акцию дана с учетом того, что к этой цене мы спустимся в результате падения индексов или падения финансовых показателей компании из-за общей экономической ситуации, а не её внутренних проблем или сплита в акциях.

Могут ли акции Амазон снизится до указанной цены? Давайте посмотрим прогноз аналитиков с мировым именем и всемирно известных инвестиционных компаний.

На инвестиционном портале Finviz рекомендуют только покупать Амазон с целями роста ближе к 200 $.

На крупнейшем мировом портале Yahoo! Finance никто не решился дать рекомендацию продавать акции Амазон.

Таким образом, в настоящее время мировые эксперты считают снижение цены акций Амазон к 60 $ невозможным. При этом, согласно прогнозам аналитиков и самой компании, в 2025 году прибыль на акцию должна увеличится вдвое до 4.5 $, в этом случае текущая цена акций, как указано выше, станет справедливой. Однако, если этот прогноз сбудется, то стоимость акций в 2025 году будет формироваться на основании прогнозов на 2027 год и может уже достигнуть 200$ и более. Это наглядная иллюстрация тезиса - рынок живет ожиданиями. Нам предлагают инвестировать в прогноз, который сделали пусть уважаемые, но не знакомые нам эксперты, и своими деньгами нести риски, если их прогноз не сбудется.

В краткий обзор невозможно вместить весть массив данных об Amazon.com, Inc., каждое направление деятельности которого имеет многомиллиардные обороты, свои особенности и перспективы. Поэтому я хочу поделится некоторыми своими общими наблюдениями, а также здесь и в последующих статьях ввести термин «плюсоминус», когда один фактор может быть как в плюс, так и в минус.

Я крайне скептически относился почти ко всем популярном акциям, считая их пустышками, необоснованно раздутыми пузырями, и полагал, что рекомендации покупать эксперты дают только чтобы втюхать «это» обывателю. Такое мнение у меня сформировалась несколько лет назад, когда я активно слушал рекомендации популярных российских блогеров по инвестициям в рынок США, а потом анализировал стоимостные и финансовые показатели рекомендуемых компаний и почти всегда видел не только завышенную стоимость актива, но и крайне низкую рентабельность, отсутствие драйверов роста, а некоторые компании находились в предбанкротном состоянии. Это были крупные и популярные компании.

С таким скепсисом я сел за обзор Amazon.com, Inc и в процессе изучения компании был приятно удивлен. Да, я посчитал, что компания вдвое переоценена, но во-первых, многие популярные компании фундаментально вообще ничего не стоят, а во-вторых, высокая цена обоснована положительными прогнозами. Насколько оправданы эти прогнозы?

Прогноз прибыли на акцию в 2023 году уже сбывается 2.21$, прогноз 3.16$ на 2024 год вполне реализуем, компания уже получала прибыль 3.24$ на акцию в 2021 году, а рост в 4.5$ в 2025 это не кратное повышение прибыли, а вполне плавное. Случится может что угодно, но сделанный экспертами прогноз, на мой взгляд, излишне оптимистичный, но вполне реальный.

Дополнительно отмечу, что Amazon.com, Inc не остановился на создании маркетплейса в США, он развивается и расширяется географически. Кроме того, компания осваивает новые направления деятельности, такая диверсификация является плюсоминусом. В 2022 корпорация впервые за долгие годы получила убыток 2.72, млрд $, который был вызван обесцениванием инвестиций в дочернюю компанию, производящую электромобили Rivian Automotive. Диверсификация в данном случае сработала в минус, убытки дочерней компании легли на всю корпорацию. Однако если бы Amazon.com, Inc не осваивал новые направления, то не было бы сверхдоходного облачного сервиса Amazon Web Services (AWS).

Вывод: Amazon.com, Inc является крупной, финансово устойчивой корпорацией с хорошим управлением, но переоценённой из-за популярности и избыточно оптимистичных прогнозов, а возможно это я излишне пессимистичен, и прогнозы исполнятся в полной мере, тогда в ближайшие годы мы увидим стоимость акций Амазон 200 $ и выше.

07.10.2023