Думаю, все, кто занимается инвестициями или трейдингом, уже не раз наблюдали отсутствие всякой логики на российском фондовом рынке и по отдельным его эмитентам.

С моей точки зрения, одной из самых нелогичных компаний, а с учетом объемов торгов - то, видимо, самой нелогичной в последний год является Газпром.

Я никогда не имел в портфеле данного эмитента, и не смотрел в его сторону, даже до того, как с ним начались серьезные проблемы, и даже когда он некоторое время был "на высоте" (я имею в виду 2021 и первое полугодие 2022 года). Незадолго до известного "кидка" с дивидендами за 2021 я опубликовал статью с пояснением своей позиции:

Процитирую главную мысль:

Газпром - это самая политизированная компания среди всех, представленных на российском рынке. И все ключевые решения в ней принимает не руководство этой компании, а государство в лице высшего политического руководства.

И решения эти зачастую направлены не на извлечение максимальной прибыли из деятельности компании (что, в первую очередь интересует акционеров), а на достижение своих политических целей, которые финансовой деятельности компании, наоборот, вредят.

Уже через несколько дней после этой публикации Газпром (точнее - государство как его мажоритарный акционер) отменил объявленные ранее дивиденды за 2021 год, и его акции рухнули. А многие миноритарии почувствовали себя просто кинутыми, тогда на эту тему было множество публикаций, в т.ч. и на Дзене. Всю историю этих дивидендов подробно я описал отдельной статье:

Уже во втором полугодии 2022 года Газпром из вечно прибыльной превратился в убыточную компанию (не забыв при этом рекордно поднять денежное вознаграждение своим руководителям):

И в первом полугодии 2023 года тоже получил большой убыток от своей деятельности, но при этом переоценка валютных активов на фоне сильной девальвации рубля позволила компании отразить в отчетности прибыль:

Казалось бы, доверие данному эмитенту (правильнее сказать - государству) уже после отмены выплаты рекордных дивидендов, которые государство в полном объеме забрало себе в виде НДПИ, должно было быть исчерпано. Тем более - когда компания сползла в убытки и логично перестала платить дивиденды.

Но нет... Газпром продолжали и продолжают покупать и держать в своих портфелях, хотя он еще с тех времен показывает динамику одну из худших на российском рынке, при том, что является второй компанией в индексе после Сбербанка.

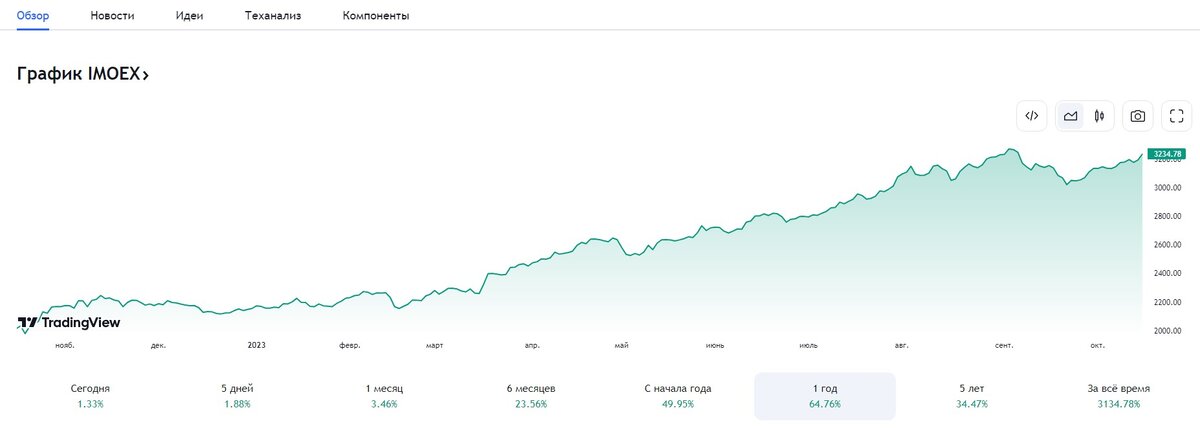

Вот как в последний год двигался российский рынок в целом - он вырос на 65%:

А вот как Газпром - он вырос на 7% (даже ниже официальной инфляции), да и тренда тут никакого нет - дело случая:

И в то же время Газпром продолжает оставаться второй акцией в портфелях частных инвесторов, хоть его доля там и снижается. Но по последним данным она все еще 16,6% - на 3% больше, чем доля Лукойла!

Спрашивается: где логика?

И вот сейчас я покажу наглядный пример ее отсутствия на новостях буквально последних дней, касающихся Газпрома.

Все убытки Газпрома связаны с потерей его основных покупателей на европейском направлении вследствие политики "замораживания Европы".

Заместить европейское направление поставок газа экспортом в Азию просто невозможно из-за отсутствия аналогичной по мощности инфраструктуры и даже нежелания азиатских покупателей ее строить.

Поэтому в компании решили пойти по привычному российскому пути - компенсировать убытки за счет внутренних потребителей. И активно все последнее время добивались "либерализации цен" на газ на внутреннем рынке. Попросту - их повышения на любую желаемую величину.

И добились! За следующие 2 года цены на газ для предприятий и населения будут повышены более чем на 20% - газ подорожает сильнее, чем все остальные коммунальные услуги. Подорожание для предприятий начнется уже с декабря текущего года.

Казалось бы, вот, найден новый источник прибыли Газпрома, и вновь замелькала надежда на дивиденды и рост акций.

Но буквально несколько дней назад поступила новость о том, что 90% выручки от повышения тарифов государство будет забирать себе в виде повышенного НДПИ:

По той же схеме, что и с дивидендами-2021, но теперь уже не прибыль, а именно выручку! Вот просто все потребители газа через Газпром будут платить деньги напрямую в бюджет государства. Нести издержки будет компания, а "всю кассу" забирать себе ее мажоритарный акционер. Я даже не знаю, где еще можно встретить аналогичные примеры. То есть, для прибыльности Газпрома там снова никаких шансов!

И так будет, как минимум, до конца 2026 года - решение принято на 3 года вперед!

Что должно было произойти с акциями Газпрома на таких новостях? Они должны были рухнуть. Инвесторы должны были потерять всякую надежду на возврат к росту, продать Газпром, тем более, он чуть отошел от минимумов, и забыть его на годы вперед, как страшный сон.

Но... акции с момента этой новости продолжали расти! Слабо, но все же рост! Никакого обвала! За последние 5 дней они выросли на 3%!

Я отказываюсь понимать этот рынок.

Дзен не показывает все публикации в ленте даже подписчикам. Чтобы читать все мои статьи - заходите непосредственно в канал.

Ваш лайк и подписка - это необходимая поддержка каналу!