Программа льготной ипотеки для айтишников заработала в мае прошлого года, а в 2023-м в нее внесли существенные изменения. Рассказываем, кто и на каких условиях может получить этот кредит и на какую сумму можно рассчитывать.

IT-ипотека — это программа для сотрудников отрасли информационных технологий, которая заработала в мае 2022 года, на фоне возросшего оттока молодых профессионалов за рубеж. Так власти решили мотивировать востребованные кадры остаться в России.

Базовая ставка льготной ипотеки для IT-специалистов составляет 5%, однако многие банки дополнительно снижают ее за счет собственных субсидий.

При этом условия кредитования были и остаются достаточно жесткими, так что воспользоваться программой могут далеко не все из тех, кто работает в IT-сфере.

Требования к заемщикам

1. Гражданин России от 18 до 50 лет включительно.

2. Место работы по трудовому договору — в аккредитованной IT-компании (применение организацией налоговых льгот больше не требуется). Соответствие работодателя этому критерию можно проверить на "Госуслугах". Если аккредитации еще нет, компания может оформить ее онлайн.

3. Средняя зарплата заемщика в возрасте до 36 лет с осени 2023 года значения не имеет: при соблюдении других условий кредит дадут любому айтишнику этого возраста.

А вот заемщикам от 36 лет и старше нужно соответствовать определенным зарплатным требованиям. Если такой специалист работает в московской компании, его доход (за последние три месяца, до вычета НДФЛ), должен составлять от 150 тыс. рублей.

В других регионах требования мягче: для компаний в городах-миллионниках — от 120 тыс. рублей, для остальных — от 70 тыс. рублей.

В эту сумму засчитывается не только зарплата на основном месте работы, но и доходы от работы по совместительству. Главное, чтобы все компании-работодатели были аккредитованы в Минцифры.

Также учитывается местонахождение организации: если IT-специалист удаленно работает на фирму с регистрацией в Москве, то его зарплата должна быть не менее 150 тыс. рублей и не важно, что сам он живет и хочет купить квартиру в Кургане. Но если сотрудник работает в официально зарегистрированном филиале организации, требования к зарплате будут соотноситься с адресом филиала.

Ограничений по регионам программа не имеет: получить льготную ипотеку могут айтишники из любой части России.

ВАЖНО

В правилах программы нет требований к специальности и образованию претендента. То есть получить IT-ипотеку может любой работник с подходящей зарплатой (программист, аналитик, маркетолог, бухгалтер и т. д.).

Определенный рабочий стаж программа также не оговаривает, но надо помнить, что на этот параметр смотрят уже сами банки. Обычно необходимый срок работы на последнем месте — от трех месяцев.

Условия кредита

1. Ставка по программе — до 5%, по усмотрению банка она может быть снижена. Например, в ВТБ базовую ставку опускают до 4% при проведении дистанционной сделки. Банк «Дом.РФ» дает ставку 4,4% при подтверждении занятости и дохода выпиской из СФР, а при получении кредита на строительство из домокомплекта снижает ее до 3,7% годовых. Сбербанк предлагает своим клиентам ставку 4,1% с учетом дисконта за электронную регистрацию.

Если специалист во время выплаты кредита уволится и в течение полугода не устроится на работу в другую аккредитованную IT-организацию, ставка будет увеличена по формуле «текущая ключевая ставка ЦБ + 2,5% (при покупке готового или строящегося жилья) или + 4,5% (ипотека на строительство дома)». Дисконт банка на ставку при этом сохранится. Повысить процентную ставку могут только в первые пять лет выплаты кредита.

Срок кредитования при смене места работы заемщика (неважно, в какую компанию он переходит) остается прежним.

До февраля 2023 года требования были строже: работать нужно было до конца срока договора, а новую работу в аккредитованной организации найти за три месяца.

ПРИМЕР

Сбербанк одобрил тестировщику Ивану IT-ипотеку на новостройку под 4,1% в апреле 2023 года. Дисконт банка от базовой ставки программы составил 0,9%. В августе Иван сменил сферу деятельности. Его новая ставка: (КС 12,5% – дисконт банка) + 2,5% = 14,1%.

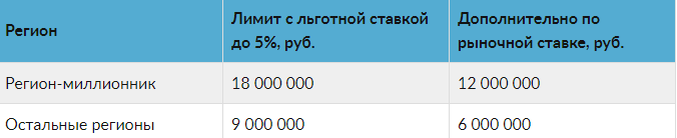

2. Максимальный размер кредита для IT-ипотеки:

Ставка до 5% применяется только к сумме, которая не превышает льготных лимитов — 18 млн и 9 млн рублей. Сумма в договоре при этом может быть и больше, но с оставшейся части придется платить рыночный процент.

КСТАТИ

Клиенты Сбербанка имеют послабление на этот счет. В августе 2023 года банк увеличил лимит IT-ипотеки до 21 млн рублей.

Общая стоимость недвижимости в миллионниках не должна превышать 30 млн, а в остальных регионах — 15 млн рублей.

3. Первоначальный взнос — не менее 15%.

В качестве ПВ (или его части) можно использовать маткапитал, а для дальнейшего погашения кредита — субсидию в 450 тыс. рублей для многодетных.

4. Максимальный срок кредита правилами не установлен. Обычно банки одобряют ипотеку на период до 30 лет.

5. Договор на покупку жилой недвижимости должен быть заключен до 31 декабря 2024 года.

Какое жилье можно купить

Льгота действует только на первичном рынке жилья, купить вторичные объекты по этой госпрограмме нельзя.

IT-ипотеку можно взять на:

1. Квартиры в строящихся домах и готовые квартиры от застройщиков по договорам участия в долевом строительстве (ДДУ), уступки прав требования по ДДУ или купли-продажи.

Во всех случаях продавцом или подрядчиком должно быть либо юридическое лицо, либо индивидуальный предприниматель. Ни самозанятые, ни физлица не подходят.

ВАЖНО

Если там, где вы живете, нет новостроек, можно купить квартиру в другом регионе России либо обзавестись землей для строительства дома.

С весны 2023 года программу распространили на готовое жилье от закрытых паевых инвестиционных фондов (ЗПИФ).

2. Таунхаусы и индивидуальные жилые дома в границах малоэтажных жилых комплексов от застройщика (по ДДУ или договору купли-продажи).

3. Земельный участок для строительства дома по договору подряда.

4. Оплату индивидуального строительства по договору подряда.

При строительстве или покупке жилого дома на средства льготной IT-ипотеки возникает ряд дополнительных требований:

- подрядчиком должно быть юридическое лицо или ИП;

- дом должен быть пригодным для круглогодичного проживания, иметь площадь от 60 до 300 кв. м и действующие инженерные коммуникации (вода, электричество, отопление, канализация);

- земельный участок должен относиться к категориям «земли поселений» либо «земли сельхозназначения с правом постоянного проживания или регистрации»;

- участок должен быть оформлен в собственность.

Какие банки выдают ипотеку для IT-специалистов

Заявки на ипотеку для айтишников принимают банки — участники программы «Льготная ипотека для ИТ-специалистов». Актуальный список можно проверить на сайте оператора программы АО «Дом.РФ», сейчас в нем 54 организации.

Как правило, при оформлении ипотеки банки требуют паспорт, СНИЛС, справку о доходах по форме 2-НДФЛ, копию трудовой книжки и трудового договора.

В случае IT-ипотеки также понадобится справка от организации с подтверждением того, что она включена в реестр Минцифры.

Полный перечень документов уточняйте в выбранном банке.

Частности

- Получить IT-ипотеку можно только один раз.

- Если льготную ипотеку для айтишников оформляют несколько созаемщиков, то сотрудником аккредитованной компании может быть только один из них.

- Приобретаемая недвижимость должна находиться на территории России.

- Численность населения по регионам, от которой зависит максимальная сумма кредита, учитывается на начало прошлого года. То есть при оформлении ипотеки в 2023 году в расчет берется статистика на 1 января 2022-го.

- Получить IT-ипотеку можно и в том случае, если в собственности у заемщика уже есть жилье.

- Рефинансировать старый кредит с помощью льготной IT-ипотеки на данный момент нельзя. Совместить ее с другими федеральными ипотечными программами для покупки одного объекта тоже не получится.

- Банк имеет право отказать заемщику даже при соблюдении им всех условий программы.

- Если ваш работодатель потеряет аккредитацию Минцифры, льготная ставка все равно сохранится.