Окончание. Начало здесь.

Рассмотрим эти отчеты:

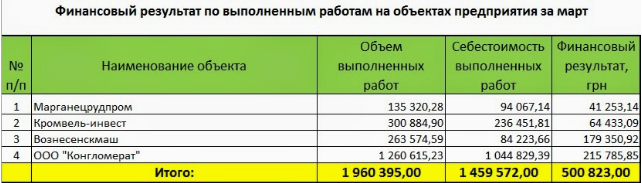

1. Отчет о валовой прибыли в разрезе объектов с расшифровками:

Представляет собой детализацию доходной части отчета о прибылях и убытках в разрезе объектов, то есть демонстрирует: из чего же состоит доход предприятия. Повторюсь, подобная детализация имеет смысл только на единичном производстве, в массовом производстве такое просто не имеет смысла.

При составлении данного отчета необходимо помнить, что значения в строке «Итого» должны быть равны соответствующим значениям в отчете о прибылях и убытках.

Итоговое значение в колонке «Объем выполненных работ» должно быть равно значению в строке 1 «Объем продаж».

Итоговое значение в колонке «Себестоимость выполненных работ» должно быть равно значению в строке 2 «Себестоимость проданной продукции».

Итоговое значение в колонке «Финансовый результат» должно быть равно значению в строке 3 «Валовая прибыль».

Вообще-то, строки 1 и 2 в отчете о прибылях и убытках строительного предприятия будут называться по-другому, но я здесь пишу в привязке к моим уже опубликованным отчетам, так что учитывайте это при создании собственных отчетов и помните, что бездумное копирование, есть верный путь к провалу.

Под каждую строку объекта строительства (производства) в вышеуказанном отчете прилагается расшифровка, в которой указывается акт выполненных работ, подписанный по объекту за отчетный месяц и расходы, которые были списаны в отчетном месяце под вышеуказанный акт выполненных работ.

Прошу заметить, что данная расшифровка есть информационная справка по объекту за

отчетный месяц, а не за весь срок ведения работ на объекте и таких справок к отчету за месяц будет столько, сколько подписано актов выполненных работ за отчетный месяц.

Так что же увидит руководитель в данном отчете?

Он увидит на каких объектах в отчетном месяце была заработана прибыль, а какие объекты были убыточны (такой вариант очень даже возможен).

Кроме того, расшифровки покажут, какие расходы (вид и сумма расхода) были списаны под закрытые акты.

2. Отчет о финансово-хозяйственном состоянии объекта

Этот отчет перекликается с расшифровками по объектам к рассмотренному выше отчету о валовой прибыли. Но все же он имеет принципиальное отличие:

Если расшифровки показывают расходы по объекту, которые были списаны по акту выполненных работ, то данный отчет показывает все произведенные расходы по данному объекту, как списанные по акту выполненных работ, так и находящиеся в незавершенном производстве.

То есть данный отчет отражает все финансово-хозяйственные события, произошедшие с данным объектом, начиная с момента подписания договора. (Хоть сумма договора – цифра не бухгалтерская, но она отражается в данном отчете).

Затраты, понесенные на объекте, отражаются по месяцу возникновения (кроме затрат на материалы). Материалы, купленные на объект, отражаются не по месяцу произведения затраты, а в виде общей цифры материалов на складе на момент составления отчета. В момент списания материалов со склада объекта в затраты, сумма списанных материалов появляется в таблице общих затрат объектов. До момента списания все материалы включены в сумму материалов на складе объекта.

Кроме расходов, в отчете помесячно отражаются предоплаты, полученные от заказчика, а так же подписанные акты выполненных работ.

Таким образом, в данном отчете мы видим общую картину состояния объекта на

определенную дату.

Что покажет руководителю этот отчет?

Покажет какова финансово-хозяйственная ситуация на объекте. Каждая строительная компания должна стремиться к тому, чтобы работать на деньгах заказчика. Так вот сравнив общую сумму затрат на объект с суммой полученной предоплаты руководитель увидит: есть ли ещё деньги заказчика или предприятие уже тратит на объект собственные деньги.

Так же у руководителя должны появиться вопросы, если общая сумма затрат превышает

сумму по договору. Такое положение вещей возникает в двух случаях:

- Возникли дополнительные работы на объекте, требующие заключения дополнительного соглашения и увеличения общей суммы договора. Если это не было сделано, а дополнительные работы уже идут, то соответствующее должностное лицо должно объяснить — почему дополнительные соглашение не подписано.

- Ошибка в изначальной стоимости работ или увеличение стоимости работ по вине подрядчика. И в этой ситуации у руководителя тоже возникнут вопросы, на которые он потребует ответы.

В заключении хочу добавить, что вышеуказанные дополнительные отчеты являются необязательными и их форма может меняться в зависимости от требований руководителя. Ибо самое главное правило при их составлении является удобство для конечного потребителя (то есть руководителя и/или собственника предприятия).

Приглашаю вас на свой сайт, где вы сможете не только прочитать эту статью целиком, но и найдете много полезной информации по управленческому учету без воды, а также различные электронные таблицы, для удобства вашей работы.