И какое шестое правило при самостоятельном инвестировании? Расскажу в статье.

Статья не является инвестиционной рекомендацией, а выражает только личное мнение автора.

Добрый день!

Прошу прошения, что не писал несколько месяцев. Был в длительной командировке. Тем не менее, хоть статьи я и не выкладывал, но исправно инвестировал по правилам, о которых рассказываю в этом блоге и каждый месяц фиксировал результаты.

В заключение статьи, все результаты как обычно представлю вам с разбивкой по месяцам, в виде скриншотов и промежуточных выводов.

Но сначала, конечно расскажу вам про шестое правило в инвестициях.

Оно звучит следующим образом: "Никогда не инвестируйте на заёмные средства".

Для справки: заёмные средства - это привлечённые со стороны финансы, в виде займов или кредитов.

Проще говоря - это деньги взятые в долг. Ну, а за использование чужих денег, нужно платить или как говорится в народной пословице: "Берёшь чужие и на время, а отдаёшь свои и навсегда".

Многих начинающих инвесторов, в какой-то момент озаряет гениальная идея: "Раз на акциях можно заработать прибыль в десятки, а то и в сотни процентов, почему бы мне не взять для этого кредит? Куплю быстренько акций, заработаю, продам и дело в шляпе! Блин, какой я всё-таки умный..."

Увы, эта афера обречена на гарантированный провал! Вы спросите почему? Сейчас расскажу…

Самая низкая ставка рефинансирования в России была в 2020г. и равнялась она 4,25%. Напоминаю, что ставка рефинансирования или ключевая ставка центрального банка РФ, это процентная ставка, по которой частные банки в России берут деньги в займы у центрального банка РФ.

Для того, чтобы частному банку заработать, ему нужно эти деньги одолжить в кредит своим клиентам, по более высокой ставке. Разницу между этими ставками банк оставляет себе, в виде прибыли.

Так вот средняя ставка по кредитам в банках РФ в 2020г. равнялась примерно 13%. Предлагаю взять данный размер процентной ставки как минимально возможный по потребительскому кредиту в РФ.

Обычно потребительский кредит в РФ от 17-18% и то, когда в стране всё более менее стабильно.

Т.е. получается, что вам нужно заработать на росте акций минимум 17,25% (13% по кредиту) и плюс (4,25% минимальная инфляция). При этом не стоит забывать про налог 13%, что нужно будет заплатить с прибыли, при продаже акций и комиссию брокеру при продаже и покупке акций. В общем, если добавить и эти расходы, то получится примерно 19%.

Значит вам, для того чтобы выйти хотя бы в ноль по взятому кредиту, нужно на акциях получить прибыль в размере 19% годовых. При том, что я взял самый оптимистичный сценарий по инфляции и проценту за кредит.

Ну, а теперь самое интересное. Индекс Мосбиржи рассчитывается с 1997г. и первое его значение было 100 пунктов, а сейчас в сентябре 2023г. он равняется 3100 пунктов. Т.е. его средняя годовая доходность по акциям в РФ за 26 лет равняется примерно 14%.

Значит, взяв кредит для покупки акций, вы не только не заработаете, но ещё и потеряете в деньгах, примерно в размере 5% и это при очень оптимистичном раскладе.

Но это ещё не всё. По кредиту вам придётся делать платежи ежемесячно, а деньги на это придётся брать с текущей зарплаты, так как кредитные деньги у вас вложены в акции.

Теперь представьте такую ситуацию.

Вы купили акции, в не очень удачный момент и вместо того чтобы пойти в рост и в прибыль, они пошли на снижение, в минус по своей стоимости. Проходит месяц, другой, а они всё в минусе и в минусе, при этом вам нужно исправно платить кредит.

Глядя как на вашем брокерском счёте вместо прибыли одни убытки. Как вы думаете, насколько хватит ваших нервов и терпения? Скорее всего, не на очень долго.

Поэтому, абсолютное большинство таких "умных инвесторов", не выдерживают такого психологического давления и продают свои акции, фиксируя убытки.

Да, конечно, некоторым товарищам везёт с входом на рынок и, поймав сильный восходящий трен, они выходят в плюс (обычно это разовый случай). Поэтому периодически на просторах интернета появляются подобные похвальные истории.

Но как говориться: "В одну реку нельзя войти дважды" и при повторной попытке они всё равно ловят по счёту минус, да ещё и такой, что от предыдущей прибыли тоже ничего не остаётся.

Вместе с тем, есть "зверь" пострашнее, чем кредит. Называется он, кредитное плечо. Большинство брокеров с удовольствием его предлагают своим клиентам (инвесторам).

Кредитное плечо - это то, как много денег или бумаг вам может одолжить брокер под залог ваших активов.

Суть его заключается в следующем. Например, у вас на брокерском счёте есть 1000 рублей, кредитное плечо 1:2 означает, что вы можете от брокера ещё получить 1000 рублей для покупки акций. Кредитное плечо 1:10 даёт вам дополнительно 10.000 рублей, а допустим кредитное плечо 1:100 добавит вам 100.000 рублей для торговли.

Вроде звучит просто здорово, не нужно бегать по разным банкам в поисках низкого процента по кредиту, оформлять кучу бумаг, справок. Просто перечисляешь на свой брокерский счёт например 10.000р., берёшь кредитное плечо 1:1000 и торгуй себе на 10.000.000 рублей, красота! Но дьявол как известно, кроется в деталях.

При таком кредитном плече движение базового актива на один пункт, изменит ваш доход или убыток тоже в 1000 кратном размере.

Например, цена акции выросла на 10 рублей, то ваша прибыль увеличилась аж на 10.000 рублей (ВАУ!), но если цена снизилась на 10 рублей, то ваш убыток будет равен тоже 10.000 рублей (УПС!).

Учитывая тот факт, что брокер вам одолжил деньги под залог ваших активов, то при убытке в 10.000 рублей он просто принудительно закроет вашу позицию, так как ваших активов было изначально на сумму в 10.000 рублей и в результате закрытия позиции вы лишитесь абсолютно всех денег.

Здесь как обычно просто обязан напомнить, про психологию, о которой пишу из статьи в статью. На финансовых рынках в основном правят два чувства, жадность и страх. Если при торговле вы испытываете эти чувства, то вы однозначно будете терять свои деньги.

Представьте ужас в глазах человека, который с трудом накопил за несколько лет 100.000 рублей и при торговле с кредитным плечом 1:1000, при изменении цены всего на 10 рублей, увидит минус 10.000 рублей на своём счёте...

Но знаете, что самое интересное, он не закроет позицию, он не станет фиксировать этот убыток. Он будет ждать, что цена отскочит вверх и всё будет хорошо. Только, скорее всего цена пойдёт дальше вниз, и он увидит убыток на своём счёте и в 20.000 рублей и в 30.000 рублей и т.д.

Это будет продолжаться в зависимости от степени терпимости человека к уровню потерь, причём некоторые умудряются дождаться, когда брокер всё таки принудительно закроет всю позицию из-за нехватки обеспечения.

Ну хорошо, допустим человеку хватило силы воли и он вовремя, с небольшим убытком, например, в размере 10.000 рублей закрыл позицию.

С точки зрения математики, получается следующее? Убыток его составил от 100.000 рублей - 10% (10.000 рублей) остаток 90.000 рублей, а чтобы их обратно вернуть, ему нужно получить прибыль уже в размере 11,1% (90.000 рублей + 11,1% = 99.900 рублей). Не говоря уже про то, что он ещё и на комиссии потерял, при сделках купли/продажи.

Тем не менее, самое интересное происходит дальше. Вот он открывает новую позицию на тех же условиях и цена, слава богу, для него, идёт в нужную сторону, например на 5 рублей вверх. Он видит на своём счету плюс 5.000 рублей и на радостях закрывает позицию, с мыслью, ну вот хотя бы 5.000 рублей вернул.

В этом случае им руководит чувство жадности и не хватает терпежа подождать, когда будет плюс 10.000 рублей или 20.000 рублей и т.д. Так как на него помимо жадности, ещё одновременно давит и чувство страха, а вдруг цена развернётся и опять пойдёт не в его сторону.

Вот так, раз за разом, человек теряет часть своего капитала и рано или поздно теряет все деньги. Так как не может справиться со своими эмоциями.

Поэтому во первых помните про правило: "Никогда не инвестируйте на заёмные средства", а во вторых не занимайтесь трейдингом на фондовом рынке, т.е. краткосрочными спекуляциями.

Про другие ключевые правила, которых я придерживаюсь в инвестициях вы можете прочитать в предыдущих статьях:

- Как сделать первый шаг к финансовой свободе? (первое правило)

- С чего начинать в частных инвестициях? (второе правило)

- Как научится считать деньги и что вам это даст? (третье правило)

- Как выбирать акции для инвестиций? (четвёртое правило)

- Как снизить риски при инвестировании? (пятое правило)

Ну, а теперь можно вернуться и к долгосрочным инвестициям.))

Итак, далее привожу помесячно (май, июнь, июль, август, сентябрь) результаты "Дивидендной" инвест-истории.

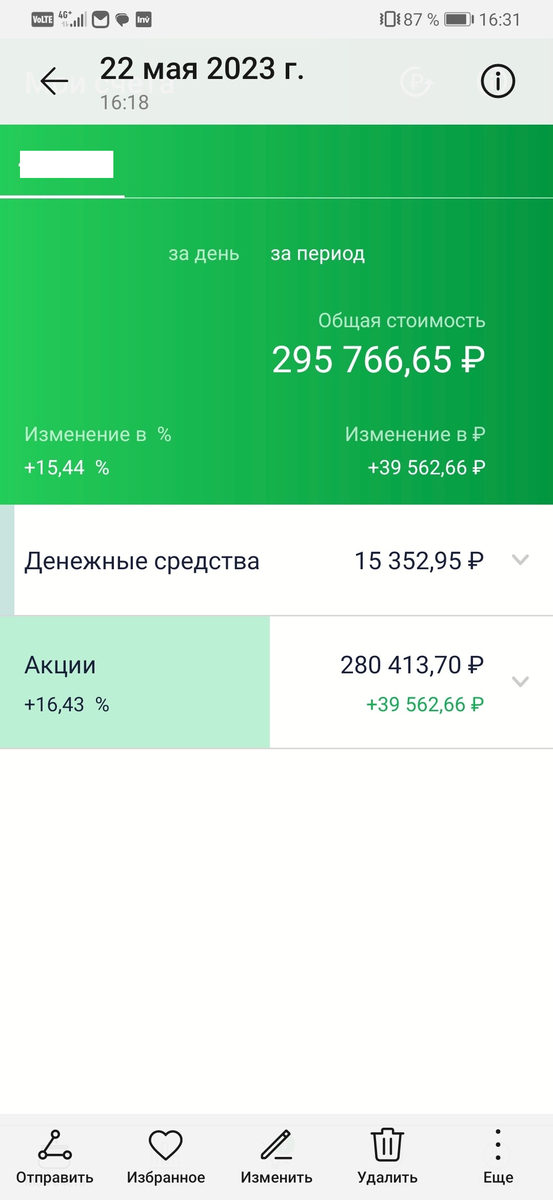

Инвест-история "Дивидендная", 5-й месяц (пополнение счёта на 15000р.)

Инвест-история "Дивидендная", 5-й месяц (покупка акций).

Думаю, нет особого смысла в этот раз расписывать по каждому месяцу, какие акции были куплены. Скрины выкладываю для сильно сомневающихся, чтобы могли сами всё перепроверить и наглядно убедиться, что на фондовом рынке можно медленно но верно формировать капитал. В конце статьи подытожу все покупки за последние 5 месяцев. Да и скринами пополнения счёта тоже не буду перегружать статью.

Ниже привожу скрины брокерского счёта по остальным месяцам. Из них видно, что каждый месяц счёт пополнялся на 15.000 рублей, а также на сколько увеличивалась сумма акций после их покупок и какой был прирост общего капитала от роста стоимости акций в суммах и в процентах. Текущий месяц (сентябрь) как обычно покажу более детально.

Обращаю ваше внимание, что на брокерском счёте остаток денег иногда бывает больше, чем пополнение на 15.000 рублей, это связанно с приходом на него выплаченных дивидендов.

Инвест-история "Дивидендная", 6-й месяц (покупка акций).

Инвест-история "Дивидендная", 7-й месяц (покупка акций).

Инвест-история "Дивидендная", 8-й месяц (покупка акций).

Инвест-история "Дивидендная", 9-й месяц (пополнение счёта на 15000р.)

Инвест-история "Дивидендная", 9-й месяц (покупка акций).

Итак, за последние пять месяцев докупил акции следующих компаний: Сургутнефтегаз-п 100 шт., Северсталь 7 шт., МТС 30 шт., НЛМК 40 шт., Лукойл 1 шт., Мосбиржа 70 шт., ФосАгро 1шт., Ростелеком-п 110 шт., Русгидро 6000 шт., Газпром 40 шт., Роснефть 14 шт.

За девять месяцев этого года, в связи с непростой экономической ситуации в стране, не все компании заплатили дивиденды за 2022г. (из тринадцати компаний, четыре не заплатили). Тем не менее меня это совершенно не расстраивает, так как за счёт роста стоимости самих акций, доходность портфеля с лихвой перекрывает эти незначительные потери.

Общая сумма инвестиций на 21.09.23г. составила 315000р., прирост капитала с начало 2023г. 90924,43р., плюс дивиденды 11953р., итого 102877,43р., т.е. если я прямо сейчас закрою все позиции (продам акции), то зафиксирую прибыль в размере 32,65% за неполные девять месяцев.

Таким образом вот вам наглядный пример, что во время кризисов на фондовой бирже, возникает самые благоприятные условия для инвестиций, несмотря даже на риски невыплаты дивидендов.

Благодарю, за ваше внимание!

Присоединяйтесь, будет интересно и полезно!