Всем привет!

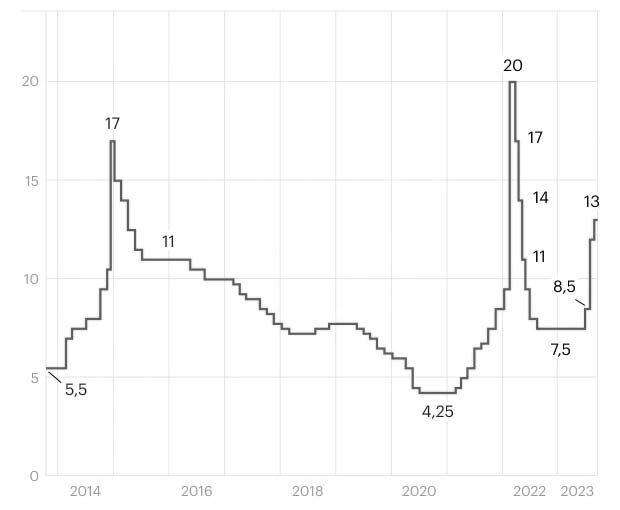

Уверен, что очень немногие россияне ждали столько кардинального повышения ключевой ставки, которое произошло в последние месяцы. Спроси меня в начале года - я бы высказал большое сомнение в реальности таких цифр. Это и понятно, ставка на уровне 13% и выше за последние 10 лет была всего дважды - в 2015 и в 2022 годах.

В остальное время экономика жила при ставках ниже 10%. И конечно такой поворот для многих компаний может стать губительным.

А как же с инвестициями?

Если мы посмотрим на результаты инвестирования в различные инструменты за последние десятилетие, то увидим, что одним из лучших результатов показывали инвестиции в российский фондовый рынок.

Однако мы знаем, что в зависимости от той или иной экономической ситуации лучшую доходность показывают определенные классы активов. Именно поэтому грамотные инвесторы формируют сбалансированные по классам активов инвестиционные портфели.

История это хорошо, но что делать сейчас, когда высокие ставки по мнению Банка России с нами надолго, а значит под них нужно подстраивать и свою стратегию.

Можно последовать примеру Германа Грефа и составить портфель из акций и облигаций.

Но давайте для начала оценим текущую доходность этих активов, а также соотнесем их с рисками.

Акции

Акции относятся к высокорискованным активам, чья цена может снижаться (или расти) на десятки процентов в течение года. С одной стороны, покупка на хороших уровнях (например, в начале этого года) позволяет инвесторам существенно увеличить свой капитал. С другой стороны, покупка на локальных максимумах несет определенные риски и многие инвесторы сокращают покупки или выходят из акций в надежде на коррекцию.

Тем не менее, даже в сложные периоды времени компании стараются выплачивать дивиденды. Да, кто-то приостановил выплаты и копит прибыль на счетах. Но в целом по рынку выплаты идут и на 2024 год дивидендная доходность индекса Московской биржи оценивается в менее 10%. Конечно, есть отдельные истории, которые могут заплатить по итогам года более 10% к текущей цене - Сбер, Лукойл, МТС.

Кроме дивидендных выплат еще недавно многие аналитики прогнозировали переоценку стоимости акций за счет роста рынка до 3600-3900 по индексу Московской биржи на горизонте 12 месяцев. Но все эти прогнозы были сделаны при ставке 8,5%, а не 13% и выше. В условиях, когда альтернативные инструменты дают доходность от 12% годовых, акции могут находиться под давлением.

Облигации

Облигации это классический инструмент получения фиксированной доходности на уровне или несколько выше ключевой ставки. На фоне повышения ключевой ставки цены большинства облигационных выпусков снизились, тем самым увеличив доходность.

Это особенно хорошо видно по кривым доходностей ОФЗ 26 кода с постоянным купоном. Например, доходность облигаций с погашением в течение года выросла с 8-9% до 12+%. За вычетом налога имеем сейчас порядка 10,5% годовых для коротких выпусков.

Корпоративные облигации среднего уровня риска сейчас дают чистую доходность (за вычетом налогов) на уровне 11-12% с погашением через 2-3 года. На фоне ставки 13% риски дефолтов эмитента могут еще не полностью отражаться в цене. А значит у облигаций может быть потенциал к дальнейшему снижению.

Вклады

Банковский депозит является самым простым инструментом сбережения при минимальных рисках потери капитала. На фоне подъема ключевой ставки на 1% вполне можно ожидать дальнейший рост ставок по вкладам на 0,5-1%. Что для инвесторов с небольшими капиталами в текущей ситуации делает вклады наиболее интересным источником получения гарантированного дохода.

С учетом увеличения ключевой ставки еще на 1% имеем дополнительные 10 тыс. рублей не облагаемых налогом доходов от вкладов.

Так как решение ЦБ было принято только днем в пятницу, банковские вклады еще не успели отреагировать ростом. Но я думаю, что в ближайшую неделю должны увидеть реакцию. Тогда можно будет открыть новый вклад под более высокий процент.

Таким образом, в среднесрочной перспективе банковские вклады будут давать доходность выше облигаций и дивидендов, что становится более интересной инвестиционной историей с учетом отсутствия риска снижения стоимости вложенных средств. В перспективе, в случае перехода ЦБ к снижению ставок будет разумно переложить вклады в фондовый рынок.

Как получить более 15% по вкладу?

Я регулярно пишу про маркетинговую акции от Финуслуг (финансовый маркетплейс, принадлежащий Московской бирже), которые выделили 100 млн. рублей на привлечение новых клиентов на свою площадку.

Данная сумма идет на выплату бонуса новым вкладчикам и составляет около 5% к вкладу на 300 тыс. рублей, открываемому на 3 месяца. Если у вас меньшая сумма можно выбрать более длительный срок и наоборот при большей сумме, чтобы получить бонус можно открыть короткий вклад.

Моя партнерская ссылка для открытия вклада:

https://agents.finuslugi.ru/go/?erid=LjN8KCig4

Реклама. ПАО «Московская Биржа». ИНН 770207784

При регистрации и открытии вклада по моей ссылке и промокоду BONUS55 вы получите повышенный бонус 5,5%. Срок действия акции ограничен.

Резюме

Итого, мы рассмотрели три основных направления инвестиций для частных инвесторов. Лучший результат на коротком горизонте показывают вклады, особенно если вы открываете в первый раз на Финуслугах.

Уникальностью данной ситуации в то, что ставка по безрисковым инструментам (вкладам) сейчас дает самую высокую доходность. Это значит, что либо рынок закладывает дальнейшее ослабление рубля и продолжение переоценки рынка акций, как было последние пол года, либо мы скоро увидим переток в более доходные и менее рисковые активы и как следствие продолжение падения стоимости облигаций и акций.

Поставьте лайк и не забудьте подписаться, если еще не подписаны на наш канал. Напишите в комментариях какой из вариантов вложения средств в ближайшее время видится вам наиболее интересным и почему.

Наш канал «Настоящий Миллионер» теперь еще и в телеграме.