Каждый из нас задумывается о покупке крупных вещей, квартиры или дома, дачи, машины, поездке в отпуск, ремонте.

Вы планируете сроки возможной реализации задумок, прикидываете суммы. Скорей всего на дом и квартиру собираетесь оформить ипотеку, а на машину – автокредит. Возможно, вы заранее думаете о получении образования детьми, о предстоящей их свадьбе или возникают мысли о пенсионных накоплениях.

По сути, вы работаете над своими целями, и определяется их стоимость.

Часто покупки не обходятся без заёмных средств. Фраза «Весь мир живёт в кредит» стала популярной.

Но и кредиты нужно планировать, а, вернее, доходы, из которых они будут погашаться.

Стратегия нужна в любом возрасте

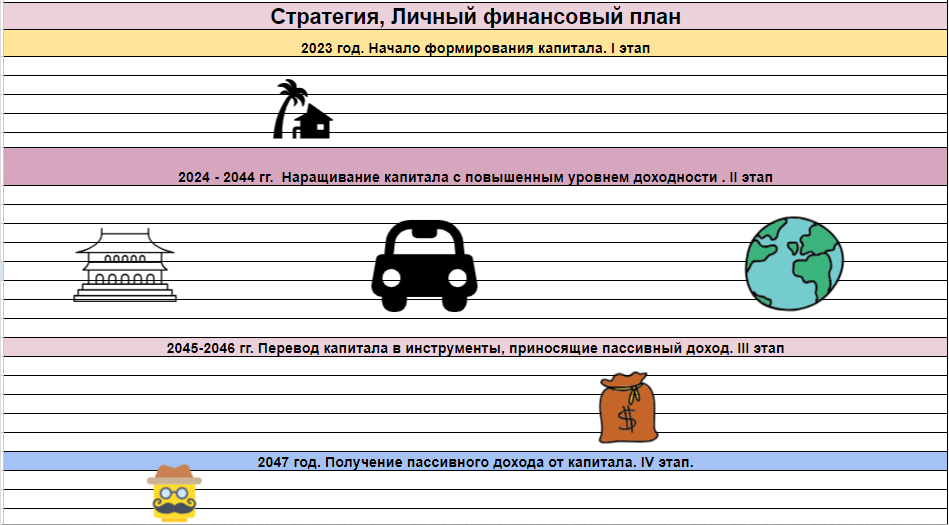

Вот мы и подошли к нашей личной финансовой стратегии.

Хотя она предполагает формирование планов на среднесрочный (на 3-5 лет) и долгосрочный период (более пяти лет), но я предлагаю затронуть в ней и более короткий период: два года.

Вы же хотите отправиться в отпуск в ближайшее время. Не исключены неприятности в виде выхода из строя бытовой техники, нужно купить новый компьютер и прочее.

Молодёжь хочет иметь квартиру, машину, собирается создать семью, родить детей. Потом возникают вопросы об образовании подрастающего поколения. Смолоду нужно задумываться и о накопительном страховании жизни, и о будущих пенсионных накоплениях.

Люди старшего возраста думают о ремонте квартиры или дома, смены места жительства, замены машины и бытовой техники, помощи детям и внукам. И, конечно же, о пенсии.

На государственное пособие не прожить

Чем раньше начинаем думать о формировании фондов под разные цели, тем меньше денег на них нужно выделять. Здесь большую роль при накоплении играют сложные проценты. Они дают возможность получить нужную сумму быстрее.

Личную финансовую стратегию рекомендую формировать по периодам. Под каждую цель планируем свой фонд. Определяем необходимый размер и с помощью финансового калькулятора рассчитываем сумму ежемесячных пополнений с учётом роста процентных доходов.

Мои рекомендации

На отпуск откладывайте не больше месячного дохода семьи, а на машину – не более годового, тогда остальные направления не пострадают. И на текущие расходы вполне хватит.

Обязательно нужно откладывать ежемесячно 10% от всех поступающих средств в подушку финансовой безопасности. Её рекомендую формировать не менее размера 3-6 месячных расходов семьи. Об этом я уже рассказывала в одной из своих публикаций.

Она необходима на случай потери работы или болезни, переезда, ухода в декрет. Эти деньги не следует держать дома, но они должны быть доступны для снятия и пополнения. Для этого в банке можно открыть накопительный счёт. На сегодняшний день у меня такой резервный фонд лежит под 8,5% годовых и пополняется ежемесячно с капитализацией остатка.

На машину и прочие крупные покупки желательно накопить первоначальную сумму, даже если собираетесь оформлять кредит. Это позволит меньше переплачивать банку.

Что касается накопительного страхования жизни, то здесь договор должен быть оформлен в первую очередь на кормильца семьи. Это закладываем в стратегию на длительный срок.

Чтобы получать ближе к пенсионному возрасту пассивный ход, об этом тоже нужно позаботиться заранее.

А те, кто уже вышел на пенсию, в течение десяти лет ещё успеют сделать накопления.

Вам кажется, что создание личной финансовой стратегии вам не под силу. Обращайтесь. Вместе решим этот вопрос. Адрес электронной почты в описании моего канала.

Подписывайтесь, чтобы повысить уровень финансовой грамотности.

С вами финансовый консультант Елена.