Доброго времени суток уважаемые подписчики и гости моего канала.

Практически 1,5 года многие компании держали нас в информационной изоляции от своих финансовых результатов, и вот наконец после окончания действия распоряжения о возможности не публиковать финансовые показатели, компании начали обнародовать свои отчёты, и благодаря этому мы сможем заглянуть и проанализировать что же происходит у нефтяных компаний.

Все эти отчеты я уже описывал в отдельных статьях, но давайте вкратце подведём итоги и выберем кто сейчас выглядит предпочтительнее.

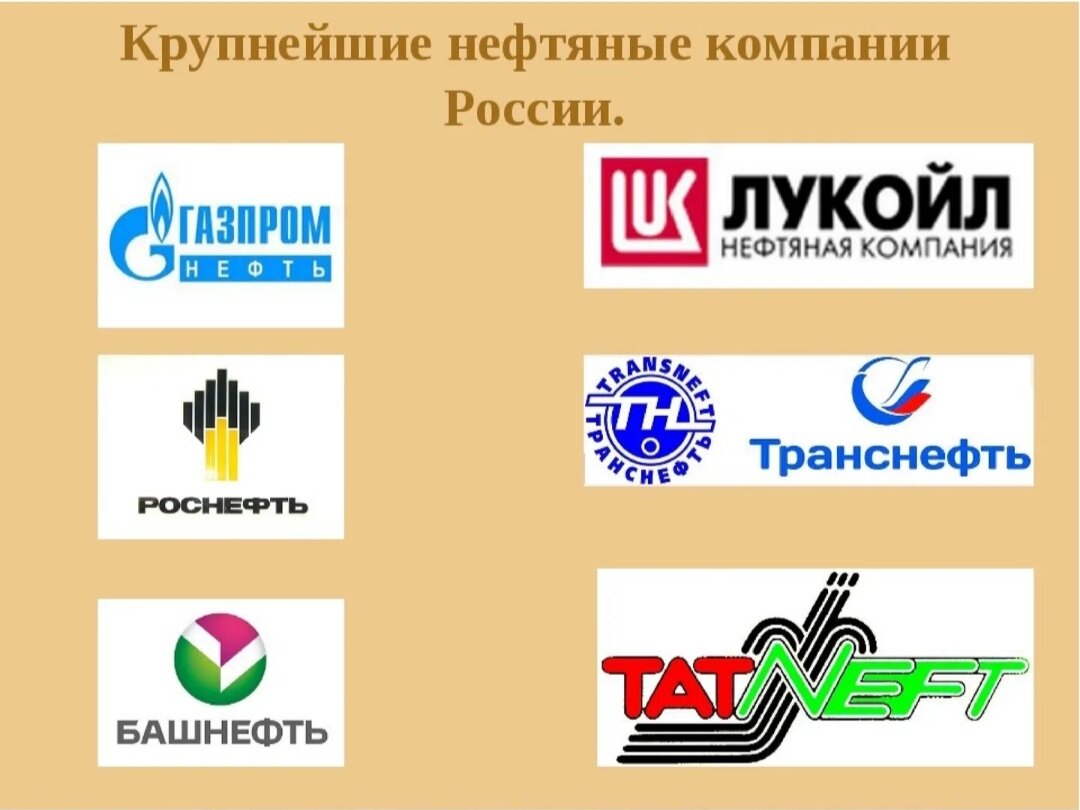

Всего на Московской бирже представлено 8 крупных нефтяных компаний, но т.к. РуссНефть не платит дивиденды, думаю её не стоит рассматривать.

Начнем с народной компании.

Лукойл

Вообще мне со статьями про Лукойл не везёт, их Дзен принципиально не хочет показывать, сколько статей про него не писал, более 200 показов не даёт, наверное и так про него пишут много, так он хоть немного отфильтровывает, ну я на это надеюсь, а не потому что дзену не нравится Лукойл)

Лукойл одна из тех компаний которая отказалась от публикации отчётов. Поэтому сравнивали с 2021 годов.

Основное выручка упала на 11,5%, а вот ЧП выросла на 62,6%.

Дивиденды компания платит из свободного денежного потока, а его как раз и не опубликовали, эксперты насчитали, что возможные дивиденды за пол года могут составить 500-600 рублей, что при текущих ценах 7-8% див. доходности

Я бы рассчитывал на 300-400.

Роснефть

Как и Лукойл у Роснефть идёт сокращение выручки и рост чистой прибыли

Выручка сократилась на 25,2%, а чистая прибыль выросла на 50% г/г

При этом Роснефть платит дивиденды из расчёта 50% от ЧП по МСФО, за первое полугодие дивиденды могут составить рекордные 30,75 рубля на акцию, что соответствует див. доходности 5,5%

Башнефть

Дочка Роснефть, так же как и Лукойл не публиковала отчёт в 2022 году, поэтому сравнивали с 2021 годом.

А вот у Башнефть и выручка +15,5% г/г и чистая прибыль +173% г/г выросли

Дивиденды компания платит 25% чистой прибыли по МСФО, и уже заработано за пол года по 107,66 руб на акцию, а т.к. у Башнефть есть и обычные и привилегированные акции, и цена у них отличается существенно, то див доходность составит по обычным 5,5%, по префам 7,4% за пол года

Газпромнефть

Ещё одна дочка, но в этот раз уже Газпрома.

К сожелению у Газпромнефть идёт снижение и выручки по сравнению с аналогичным периодом прошлого года на 14,6% и чистой прибыли аж на 40,2%.

Компания платит по див. политике не менее 50% ЧП по МСФО, при текущей ЧП за пол года заработано по 32,1 рубля на акцию , что соответствует див доходности 4,85%.

Но как правило материнская компания Газпром выгребает не менее 80% ЧП, так что возможно будут дивиденды намного больше чем 32 рубля на акцию

Транснефть

Самая дорогая акция Московской биржи, показала достойный результат.

Выручка г/г практически без изменений рост составил +3,4%, а вот чистая прибыль выросла на 48,5%

Компания платит дивиденды раз в год, и за пол года уже смогла накопить в кубышку по 12940 рублей на акцию, что соответствует див. доходности 9% за пол года.

Татнефть

Тут как говорится по стандарту выручка отрицательные значения по сравнению с аналогичным периодом прошлого года снижение на 18%, а вот ЧП рост составил 140%

Татнефть пока единственная из нефтяноков кто уже рекомендовал дивиденды в размере 27,54 рубля на акцию, около 4,5% див. доходность.

Сургутнефтегаз

Ну эти ребята и в хорошие времена не публиковали отчётов, а сейчас и подавно, но из-за долларовой кубышки, и таком не привлекательном рубле эксперты ожидают очень серьезные дивиденды.

Выводы:

Компания показали достойные отчёты, при этом Лукойл, Роснефть и Газпромнефть, Татнефть показали, что идёт снижение выручки, а вот чистая прибыль и у Лукойла, Татнефть и Роснефти выросла.

Аутсайдером на фоне отчетов смотрится Газпромнефть, снижение и выручки и ЧП.

Для спекуляции я бы обратил внимание на акции Башнефть привелигерованые, думаю может повторится сценарий этого года, при рекомендации рекордных дивидендов, котировки устремляться вверх и на горизонте 9 месяцев можно будет неплохо заработать на росте котировок.

Роснефть исторически славится низкой дивидендной доходностью, но дивидненды последнее время увеличиваются в сумме, да и компания с большой долей государства без поддержки не останется.

Ещё один интересный вариант на мой взгляд это акции Транснефть, тем более ей планируют провести сплит и значит она многим станет по карману, но уже сплит пытались провести не однократно, но воз и ныне там, но думаю при таком отчёте и в случае сплита акций, котировки должны устремится вверх.

Лукойл народная компания, её инвесторы любят, думаю всё у нее будет хорошо.

Не является инвестиционной идеей, личное мнение автора.