22 ноября 1963 года в городе Даллас штат Техас был убит 35-й президент США Джон Кеннеди. Существует множество версий причин убийства, по этому поводу написаны тысячи статей и сняты сотни документальных фильмов. Данная статья не будет посвящена какому-то расследованию, однако убийство Кеннеди и денежное обращение США тесно связаны друг с другом.

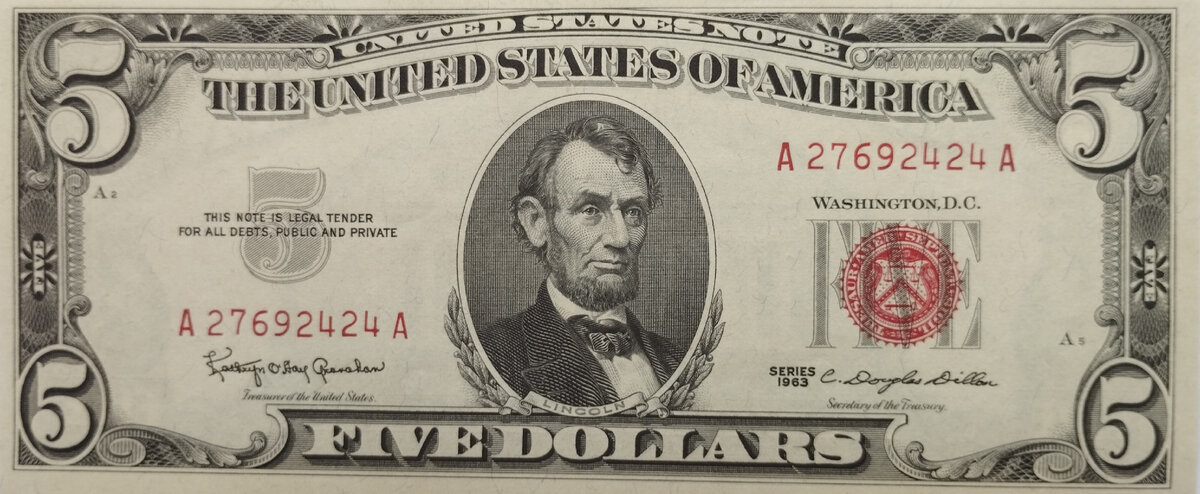

- БИЛЕТ СОЕДИНЁННЫХ ШТАТОВ

4 июня 1963 года Конгресс Соединённых Штатов отменил ранее действовавший правовой акт, подписанный в 1934 году ещё Рузвельтом, и дававший право Министерству финансов США выпускать серебряные сертификаты. Серебряные сертификаты – это те же доллары, но выпущенные Минфином США, которые обеспечивались серебром. Внешне сертификаты похожи на доллары, но печать на них не зелёного, а синего цвета.

В тот же день президент Кеннеди издал исполнительный приказ № 11110, который возвращал Минфину право эмиссии долларов. Мало того, эти доллары стали выпускаться, были выпущены номиналы 2 и 5 долларов. На всех выпускаемых долларах стояла надпись «Билет Федеральной резервной системы», на долларах Кеннеди было написано «Билет Соединённых Штатов».

Сам собою напрашивается вопрос: ну и что со всего этого? Разве из-за этого убивают президентов да ещё такой страны как Соединённые Штаты Америки? Какая разница кто какие доллары выпускает и что на них написано? Разница большая, поэтому давайте разбираться.

23 декабря 1913 года президент США Вудро Вильсон подписал закон о создании Федеральной резервной системы. История создания ФРС очень долгая и тянется она со времён Первого банка США, основанного в 1791 году. Подробно останавливаться на ней не буду, кто хочет может прочитать мою статью История доллара, там я всё подробно расписываю. Рассмотрим основные моменты.

На ФРС были возложены функции центрального банка: проведение денежно-кредитной политики, обеспечение финансовой стабильности, надзор в банковской сфере и т.д. Но самое главное - ФРС США обладает правом неограниченной эмиссии долларов, и никто, кроме руководства самой Федеральной резервной системы не может принять решение сколько выпускать денег, когда и куда направлять финансовые потоки.

Ну, хорошо, все решения принимает Совет управляющих, но назначает то их президент с согласия Сената. В Совет входит 7 членов, назначаемых на 14 лет и раз в 2 года назначается новый (старый, соответственно, по истечению полномочий уходит). Таким образом, президент в течение срока своих полномочий (в США это 4 года) может назначить лишь двух человек. А может ли президент США уволить члена Совета управляющих? Да, может, но делать этого не будет, а если и будет, то только по согласованию с… Советом управляющих ФРС, а не с Сенатом, как некоторые подумали. Формально, конечно, с Сенатом, а вот на деле…

- ДЕМОКРАТИЯ ПО-АМЕРИКАНСКИ

Никто никогда не задумывался почему в Америке, в этом оплоте демократии, президентом становится представитель либо демократической, либо республиканской партии? Ведь в Америке полная свобода – там существуют СОТНИ политических партий. Не только существуют, но и выражают своё мнение по тому или иному вопросу и даже выставляют кандидатов в президенты, которых к тому же регистрируют. Вот только эти кандидаты почему-то никогда не избираются на президентский пост. Дело даже не в фальсификации выборов – в США всё честно и прозрачно, всё дело в раскрученности кандидата. А как раскрутить кандидата? Только через СМИ.

Ни для кого не секрет, что американские средства массовой информации давно куплены и действуют только в интересах своих хозяев. Кто в США обладает властью денег? Министерство финансов? Нет, Минфин не имеет собственных денег, деньги для него печатает ФРС (об этом поговорим ниже). Правительство и президент? Тоже нет – раз у Минфина нет денег, то откуда они у правительства? Может крупные банки и инвестиционные компании? Да, деньги у них есть, но и они несамостоятельны в принятии решений – все они зависят от ФРС. Отсюда вывод – в США лишь Федеральный резерв обладает финансовой властью. Всё очень просто – выбираются два кандидата, которые устраивают финансовую олигархию – и пошла предвыборная кампания.

Проводят съезды, митинги, устраивают дебаты в прямом эфире, а игра по-крупному уже сделана. Создаётся лишь видимость выборов - это не выборы, а сплошной фарс. Американцы в массе своей удивительно примитивные люди и верят всему, что говорят по телевизору. Выборы в Америке превратились в настоящее шоу – людей начинают готовить ещё за год до голосования. С помощью СМИ людям основательно промывают мозги, что голосовать нужно за республиканца или демократа, а остальные кандидаты шансов на успех не имеют. А кого из них двоих выберут - финансовой олигархии непринципиально, её устраивают оба кандидата.

Избранный президент будет полностью зависеть от того, кто его поставил. И не только из чувства благодарности, а из-за страха вылететь из Белого дома, или вообще лишиться жизни. Президент США просто номинальная должность, никаких важных решений он не принимает.

- КАК ДЕЛАЮТСЯ КРИЗИСЫ

Давайте теперь разберёмся с структурой ФРС и что она собой представляет. То, что ФРС – это частная контора ни для никого не секрет, это даже написано на её официальном сайте. В состав ФРС входят 12 частных банков (государственных в США просто нет). Управляется ФРС Советом управляющих во главе с председателем. Если президент формально может назначать и снимать членов Совета, то вмешиваться в деятельность Федеральной резервной системы не может НИКТО. По закону.

Чем же занимается ФРС? Основной её функцией является выпуск долларов, а потом эти доллары даются в долг американскому правительству. Но даются не просто так, а под проценты. Упрощённо на деле это выглядит так: Федеральный резерв закупает краску и бумагу, печатает деньги и направляет их в американский Минфин, а взамен получает процентные бумаги в виде гособлигаций. Но это было ещё полбеды – ФРС причастна ко всем мировым финансовым кризисам. Ведь что такое финансовый кризис? Это перераспределение денег и собственности, когда неугодные банки и предприятия закрываются или приобретаются за бесценок, а другие наживаются на этом. Давайте рассмотрим более подробно.

Более ста лет американские президенты боролись против создания ЧАСТНОГО центрального банка, а финансовая олигархия постоянно искала способы его создать. Непосредственно, появлению такого банка в лице ФРС, предшествовал кризис в США, более известный, как банковская паника 1907 года. В результате этой искусственно созданной «паники» кризис распространился по всей стране. Массово закрывались предприятия, останавливались фабрики и заводы, банки заявляли о банкротстве. Что же случилось? Ведь ни войны, ни засухи, ни землетрясений – ничего не произошло. А произошло вот что.

Финансовая олигархия во главе с известным банкиром Джоном Пирпонтом Морганом разработали хитрый план. Они решили вбить в головы американцам, что экономика и финансы их страны ничем не регулируются и никак не защищены от потрясений. Но какой ценой!

Всем известно, что любой банк, будь он частным или государственным, можно разорить, причём за очень короткий промежуток времени. Если вдруг все вкладчики разом придут за своими деньгами, то банк перестанет существовать. Вклады ведь не лежат в хранилище мёртвым грузом, они где-то размещены: за счёт них выдаются кредиты, займы, приобретаются ценные бумаги и так далее. Деньги «работают» и приносят прибыль, наличность в банке обычно не превышает 10-15%.

В качестве жертвы был выбран третий по величине банк Америки – «Knickerbocker Trust». Слухи, распространяемые подконтрольными Моргану СМИ, дали свои плоды - вкладчики ринулись забирать свои деньги. 22 октября 1907 года банк был закрыт, а 23 октября обанкротился трест «Trust Company of America». Далее пошла цепная реакция – уже через день паника охватила Нью-Йоркскую биржу.

«Спасителем» отечества в этой ситуации стал… Д.П. Морган! Нехватку денежных средств Морган быстро ликвидировал, разместив в экономике свыше 25 млн долларов. Кроме того, Морганом были даны гарантии на размещение облигаций, которые стали выпускать банки для увеличения денежной массы.

Морган ещё и подзаработал на этом: за бесценок были приобретены несколько предприятий, в том числе и крупнейшая железнодорожная компания. Правительство и президент Рузвельт закрывали глаза на все эти махинации.

Но для Моргана и его друзей это было не главное – Паника 1907 года была очередным шагом к достижению цели – созданию ФРС. Была создана специальная комиссия по расследованию причин кризиса, куда вошли «нужные» люди. Кроме того, активно подготавливалось общественное мнение – людям вдалбливалась в головы мысль о необходимости создания независимой структуры, которая бы не допускала впредь подобных кризисов.

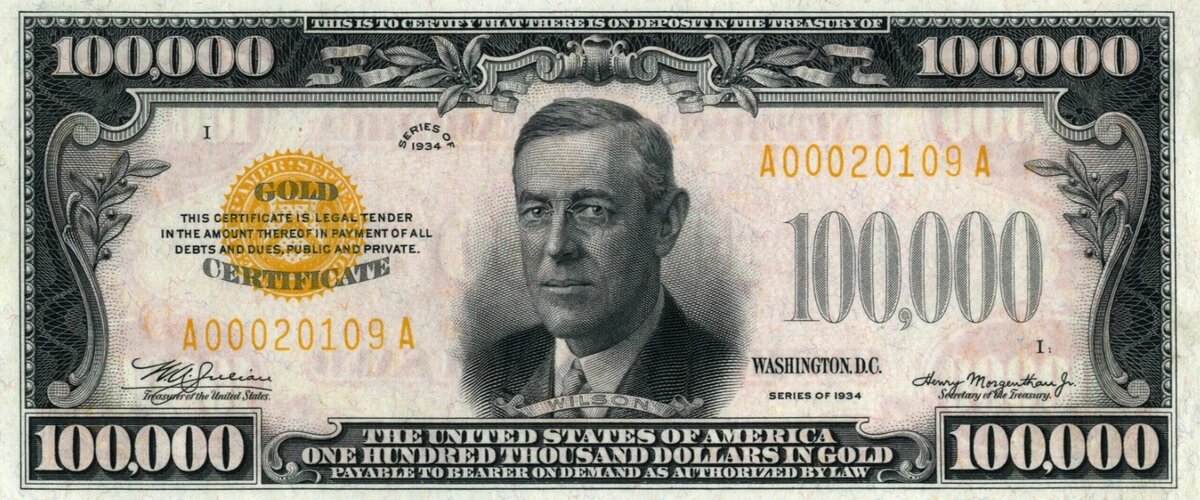

Обрабатывались не только простые люди, но и сенаторы и конгрессмены. В результате нужный закон протолкнули через Сенат, а 23 декабря 1913 года недавно избранный президент В. Вильсон подписал Закон «О Федеральной резервной системе США». Не нужно даже говорить на чьи деньги прошла избирательная кампания Вильсона. В «благодарность» основатели ФРС даже разместили портрет Вильсона на банкноте достоинством в 100 000 долларов, самый крупный номинал, существовавший в Америке. Были такие золотые сертификаты образца 1934 года, предназначенные для расчётов между банками.

Итак, закон был принят. И что, прекратились кризисы? Как бы не так! Впереди Америку ждала Великая депрессия. Давайте разберёмся зачем же нужно было устраивать ещё один кризис – ведь в руках у американской олигархии был «печатный станок». Печатай сколько хочешь денег – что ещё нужно. На пути Федерального резерва стало одно очень трудное препятствие – золотое обеспечение доллара, и с этим нужно было что-то делать. Кроме того, не все лакомые куски в экономике были ещё скуплены или взяты под контроль.

На этот раз олигархи зашли с другой стороны – ФРС напечатало огромное количество денег, денежная масса к 1929 году выросла почти в полтора раза! Далее эти деньги были направлены в «свои» банки, которые в свою очередь стали кредитовать другие банки и финансовые организации. Далее кредиты расходились по нисходящей, вплоть до простых граждан - именно тогда американцы завели привычку жить в кредит. Причём кредиты раздавались направо и налево, процентные ставки были снижены. Кредитоваться стали также игроки на бирже – любой человек мог прийти на биржу и купить там акции. Причём наличными можно было оплатить 10% стоимости, остальное кредитовал банк через брокера. Но здесь было маленькое условие, на которое никто не обращал внимания – в любое время брокер мог потребовать возврата кредитных средств в течении суток. Так как на практике это не применялось, народ, как говорится «ломанул» на биржу. Спрос рождает предложение – курс акций взлетел вверх! Совсем как у Сергея Пантелеевича Мавроди: «Сегодня всегда дороже, чем вчера».

И вот на самом пике, когда люди делают состояния на бирже, Федеральный резерв резко сокращает кредитование и выпуск денег, а Морган и компания требуют возврата долгов. Брокеры, в свою очередь, используют своё законное право и требуют у клиентов возврата денег в течении 24 часов. Кое кто погашает задолженность, а вот основная масса держателей акций денег не имеют, ведь все средства вложены в ценные бумаги. И что делают эти люди? Правильно – идут на биржу с целью сбыть акции, чтобы погасить кредит. И вот представьте утро 24 октября 1929 года на Уолл-стрит. ВСЕ предлагают акции к продаже, но они НИКОМУ не нужны. Курс акций резко падает и начинается паника – те, кто платил десятки или сотни долларов за акцию продают их за центы!

А вот те, кто знал об этом за бесценок эти акции скупили и стали владельцами лучших предприятий, банков и финансовых организаций. Но это было ещё не всё - доллар то не обесценился и ЗОЛОТОЕ обеспечение не потерял, хозяева ФРС с этим мириться не могли. По их задумке бумажный доллар, а не золото, должен был стать новой мировой валютой.

4 марта 1933 года новым президентом США был «избран» Франклин Рузвельт. Человек, который вывел Америку из Великой депрессии, имя которого до сих пор почитается и стоит в одном ряду с такими выдающимися людьми, как Д. Вашингтон, Т. Джефферсон и А. Линкольн. Да, с помощью ФРС Рузвельт вывел страну из кризиса, но на пике популярности им был издан интересный указ № 6102, в соответствии с которым граждане США были ОБЯЗАНЫ сдать в ФРС всё имеющееся у них золото (за небольшим исключением), сдаче подлежали даже золотые сертификаты. Взамен граждане получали бумажные доллары. Ответственность за сокрытие золота была установлена жёсткая – штраф 10 000 долларов, либо до 10 лет тюрьмы, либо и то и другое одновременно. Учитывая то, что на общественных работах человек получал доллар в день – меры были просто драконовские.

После изъятия золота, Рузвельт девальвировал доллар – стоимость тройской унции повысилась с 20,66$ до 35$. Американцам было запрещено покупать и хранить золото (исключения были только для иностранных банков), разрешены были только бумажные доллары. Это был первый шаг к отмене золотого стандарта.

Владельцы ФРС получили полный контроль за сбережениями граждан. Ведь если человек принесёт золото в банк на хранение, то оно там и лежит мёртвым грузом, с бумажками совсем другое дело – их можно пустить в оборот по своему усмотрению. Их можно девальвировать, их можно придержать в банке во время сильной инфляции, чтобы выдать эту же сумму обесцененных денег. С золотыми деньгами такие фокусы не проходят, подробнее об этом можно прочитать в моей статье Что такое деньги.

Как только ФРС руками этого мерзавца Рузвельта провернула эти афёры, кризис моментально прекратился. Улетучился, как-будто и не было его.

В 1944 году прошла Бреттон-Вудская конференция, результатом которой было создание Международного валютного фонда и Международного банка реконструкции и развития. Доллар становился мировой резервной валютой, но привязка его к золоту не была отменена. Функциями МВФ И МБРР являлись ослабление национальных валют, перевод всех расчётов в доллары, а также выдача кредитов в долларах.

В 1945 году закончилась Вторая мировая война. Попутно хочу заметить, что и Первая и Вторая мировые войны были начаты не без участия мировой финансовой олигархии, но эта отдельная тема, в данной статье её рассматривать не будем. Страны Европы лежали в руинах, экономики их были уничтожены. И тут на сцену выходит «добренькая» Америка (читай – ФРС) и предлагает свою помощь, так называемый план Маршалла. Вот вам, европейцы, 12 миллиардов долларов – восстанавливайтесь, потом отдадите деньги, как сможете. Не тут-то было! Дело в том, эти деньги можно было потратить… только в США! Абсолютно всё – станки, оборудование, удобрения, продовольствие и промышленные товары – всё закупалось в Соединённых Штатах. Это был очередной шаг к долларизации национальных экономик.

Но золотой стандарт по-прежнему не давал покоя ФРС. В 1971 году доллар снова девальвировали, стоимость тройской унции составила 38 долларов, а ещё через два года – 42,2. В 1973 году прошла Ямайская валютная конференция, на которой курсы валют, в том числе и доллар, были отвязаны от золота. Золото стало товаром, цена на него также не была фиксированной. Путь к мировому господству для дельцов из ФРС был открыт. Хочу отметить, что американское государство являлось лишь СРЕДСТВОМ для достижения этой цели.

- ПОЧЕМУ АМЕРИКА САМА СЕБЯ ЗАГОНЯЕТ В ДОЛГИ

До определённого времени всё шло хорошо, но затем ФРС столкнулось с одной проблемой, которую нужно было решать. Есть такая дилемма Триффина, которую вкратце можно сформулировать так: невозможно привязывать свою валюту к золоту и одновременно делать из этой валюты средство для мировой торговли. То есть нельзя печатать доллары для всего мира и обеспечивать их золотом, золота не хватит. Эту дилемму можно дополнить – невозможно бесконечно печатать деньги для всего мира – когда-нибудь этот пузырь лопнет. Вот это-то и поняли банкиры из ФРС, но остановиться им мешала патологическая жадность, поэтому они кое-что придумали.

Вы никогда не задумывались почему у США такой большой внешний долг? И не просто большой, а самый большой в мире! Внутренний понятно – в основном это долги Федеральной резервной системе, а внешний? Тут тоже всё очень просто – чтобы этот долларовый пузырь не лопнул, его нужно потихоньку сдувать, а проще говоря – изымать лишние доллары из оборота. Очередную девальвацию не объявишь, это подорвёт доверие к доллару, инфляция у доллара уже есть, небольшая, но есть – остаётся одно: изымать из оборота. А как? Не выпустишь же доллары нового образца и установишь трёхдневный срок обмена, да ещё и на определённую сумму. Тем более, что наличных долларов в мире не так уж и много – ФРС экономит даже на покупке бумаги. Сейчас все доллары в основном в безналичной форме, в виде ноликов и единичек в компьютере. Дали команду клерку, работающему в ФРС, он нажал пару кнопок – и на счету появился ещё один миллиард долларов. Это кажется абсурдным, но это так.

И вот что придумали в ФРС – изъять доллары цивилизованным способом. В результате правительство США выпустило государственные ценные бумаги – казначейские облигации и разместило их на внешнем рынке. Облигации эти процентные, то есть их держатель по прошествии определённого времени получает свои деньги плюс проценты. Что получается: Россия (к примеру) покупает на 10 миллиардов долларов американские облигации. Облигации направляются в золотовалютные резервы Центробанка России, а доллары уходят в США. Вот чуть-чуть и сдули пузырь. Американские облигации покупают многие иностранные государства, а основными держателями являются Китай, Япония, Великобритания и почти все страны-экспортёры нефти.

Но это временная мера: доллары то вернулись в США и что с ними делать дальше, непонятно. Долги по облигациям тоже придётся когда-нибудь платить, да ещё и с процентами. Можно, конечно, напечатать больше таких облигаций, но это тоже не выход, в конце концов придём к ещё одному пузырю, а внешний долг и так составляет триллионы долларов.

- КАК ТОРГОВАТЬ ВОЗДУХОМ

Чтобы как-то решить этот вопрос ФРС провернула ещё один кризис, всем нам известный под названием мировой финансовый кризис 2008 года или Великая рецессия. А как всё происходило на самом деле сейчас расскажу.

В начале 2000-х ФРС ни с того ни с сего стала снижать процентную ставку: если в 2001 году она составляла 6%, то в 2003 уже 1%. К чему это привело? Это привело к удешевлению кредитов, кредиты стали более доступными. В США начался строительный бум – ипотечные кредиты раздавали всем, кто пожелает. Массовая реклама таких кредитов приводила к тому, что те американцы, которые даже не планировали влазить в ипотеку, оформляли её на большие суммы. Доходило до того, что банки рассылали по почте ипотечные договора, к договорам прикладывались кредитные карточки. Причём договор необязательно подписывать – достаточно было воспользоваться картой, то есть снять или перевести деньги.

Кажется, неужели американцы такие тупые, чтобы добровольно влазить в огромные кредиты? Я тоже так думал, пока не убедился на собственном опыте. Лет 5 назад я решил купить себе холодильник (цены будут все белорусские, так как я сам из Беларуси, но это непринципиально). Пришёл я в магазин электротехники, выбрал себе холодильник стоимостью около 900 рублей (половина моей тогдашней зарплаты). Так как денег особо не было, решил я оформить его в кредит, благо в каждом таком магазине сидели представители разных банков и чуть ли не за руки хватали покупателей, чтобы всучить им этот кредит. Остановился я на одном известном в России и Беларуси банке и подписал договор. Проценты кусались – 30% годовых, но зато ни справок, ни поручителей. Ладно, думаю, за 2-3 месяца отдам, небольшая переплата будет. И тут эта девушка из банка так ненавязчиво вместе с договором передаёт мне пластиковую карточку. На ней, говорит, 2000 рублей, захотите воспользоваться – пожалуйста, нет – как хотите. 24% в год всего. Я говорю – нет, не нужно, процент большой, а она – да Вы что, с каждых 100 рублей проценты всего 2 рубля в месяц! Ну, хорошо, взял, пусть полежит, думаю. Потом что-то понадобилось купить, ну я ею и воспользовался. 2 рубля с сотни всего! Кончилось тем, что я все деньги с неё потратил, в результате 40 рублей одних процентов в месяц, тут ещё и за обслуживание карты 10 рублей добавилось! А если бы 5000 потратил? В общем, затягивают эти кредиты!

Вернёмся к Америке. Резко возросли цены на недвижимость, и народ ломанул за халявными деньгами. Всё было просто, легко и тупо – человек брал ипотеку условно на 50 000 долларов, строил дом, который продавал значительно дороже, порой в 2 раза, то есть за 100 тысяч! Иногда даже проценты не приходилось платить, так существовал льготный период.

Но это были цветочки по сравнению с тем, что творилось на бирже! Сейчас постараюсь упрощённо объяснить. Представим себе что какой-нибудь Джон Смит берёт ипотеку в банке на 100 000 $ на строительство дома. Банк оформляет закладную (документ, по которому банк может изъять этот дом в случае неуплаты) и параллельно выпускает ценную бумагу на эту же сумму. Эту бумагу банк продаёт(!) другому банку за эти же 100 тысяч. Ну, она же обеспечена закладной, а закладная обеспечена самим домом, поэтому никаких вопросов возникать не должно. А раз так, то банк №2 решает тоже подзаработать и… выпускает ценную бумагу на ценную бумагу банка №1!

Так как всё надёжно и стабильно, то всякие рейтинговые агентства присваивают таким бумагам высокий рейтинг. Независимые аналитики в один голос твердят: рынок недвижимости растёт! Инвестиционные фонды скупают такие бумаги и в свою очередь выпускают свои ценные бумаги. В результате мы имеем дом за 100 тысяч и ценных бумаг на 300 тысяч. Не запутались ещё?

Но и это ещё не всё. Раз есть надёжные ценные бумаги, то их можно страховать! А на страховку оформить ценную бумагу. А потом и эту бумагу на страховку застраховать. Бред скажете вы? А вот так и работает американский фондовый рынок. Это то же самое, что вы приходите к своему соседу Васе, одалживаете у него 1000 рублей и даёте расписку. Через три дня Вася одалживает у вас тысячу и тоже даёт расписку. По факту ничего не изменилось, а на деле у вас с соседом ценных бумаг аж на 2000 рублей! Вот вам и крупнейшая экономика мира с её дутым ВВП.

Раз уж заговорили об американском фондовом рынке, хочу рассказать ещё об одном дутом показателе, влияющем на ВВП США. Это фьючерс. Фьючерс – это то, что вы покупаете в будущем. Например, вы пришли на биржу в надежде купить баррель нефти. Некто предлагает вам баррель за 100 $, срок исполнения – 1 декабря 2023 года. Вы отдаёте сотню баксов и ждёте 1 декабря. Тот брокер, предложивший вам 100 $ идёт и ищет, другого брокера, который продаст баррель за 99 $. Брокер, предложивший 99 $ ищет другого за 98 $ и так далее. Предположим, остановились на 97 $. Наступает 1 декабря и рыночная цена нефти 95 $. Думаете, брокер, предложивший конечную цену покупает физический баррель нефти? Как бы не так! Он просто перечисляет 2 $ предыдущему, тот в свою очередь перечисляет 1 $ своему предыдущему и так далее. По этой схеме все в плюсе, а вот если баррель вырастет свыше 100 $, то это уже убыток. Причём стоимость нефти в первую очередь формируется не количеством добытой нефти, а вот этими фьючерсами. Сплошная лотерея.

Но мы отвлеклись от главного. В то время как в Америке наблюдалось массовое строительство жилья, а курсы акций и прочих ценных бумаг росли бешеными темпами, ФРС вдруг резко поднимает процентную ставку до 5%. А дальше по накатанной: ограничивается выдача кредитов, выплаты по кредитам увеличиваются, многие заёмщики (особенно те, которые бездумно оформляли ипотеку) не в состоянии дальше выплачивать кредит. Жильё дешевеет – меньше спрос, меньше цена. Дальше – больше. Вот вы, к примеру, взяли кредит на всю стоимость квартиры, а она подешевела. Ну, и зачем вам тогда его выплачивать? Проще отдать квартиру банку и вообще перестать платить. Предложение на рынке ещё больше возросло – цена ещё больше упала. Упала цена на недвижимость – подешевели все те дутые «ценные бумаги» - по цепочке до самих закладных на недвижимость. Вот и рухнул весь этот фондовый рынок, стоимостью до 9 триллионов долларов (это на такую сумму по разным оценкам выпустили «ценных бумаг»)!

Далее, как следствие, пошли банкротства инвестиционных фондов и банков, обанкротился даже такой старейший банк, как «Леман бразерс». По некоторой информации, он являлся акционером ФРС, но видимо банкиры что-то не поделили между собой. Грызня пауков в одной банке.

Вот мы с вами и подошли к самому главному, ради чего и затевался весь этот кризис. Напомню, ФРС необходимо было изъять деньги из экономики, чтобы пузырь не лопнул. И не за свой счёт, естественно. Возьмём для примера, какой-нибудь американский инвестиционный фонд или банк, неважно. До кризиса он вложил в недвижимость миллион и в акции тоже миллион. После обвала цен недвижимость его стоит 500 тысяч, а акции 100 тысяч, то есть активы составляют 600 тысяч вместо 2 миллионов. ФРС, готовясь к кризису, через независимое агентство Совет по стандартам финансового учёта (это такое агентство при правительстве США по американскому законодательству) протолкнуло нормативный акт, по которому предприятия зачисляли на свой баланс активы по РЫНОЧНОЙ стоимости, а не ПО ЦЕНЕ ПРИОБРЕТЕНИЯ, как это было ранее. Что получается с нашим фондом? Потрачено 2 миллиона, а на балансе всего 600 тысяч. Вот эта «усушка» в 1,4 миллиона долларов и есть изъятие «лишних» долларов. А посчитайте в масштабах всей страны – приличная сумма получается.

Вернёмся к Джону Кеннеди. Представьте себе – ФРС в шаге от мирового господства, а тут какой-то жалкий президентишка каких-то там Соединённых Штатов посмел прикоснуться к святая святых – праву эмитировать доллары! Понятное дело, что его убрали, убрали «убийцу» и свидетелей, всех, кто хоть как-то был к этому причастен. Ведь что сделал президент Кеннеди? Стал выпускать доллары от имени Соединённых Штатов. Зачем правительству брать доллары в долг у ФРС, платить по ним проценты, если их можно выпускать самостоятельно. А там и до закрытия ФРС недалеко – достаточно на законодательном уровне отменить тот самый закон от 23 декабря 1913 года, и всё, Федеральная резервная система – источник войн, кризисов и финансовых потрясений – перестанет существовать!

Возникает вопрос – ну, хорошо, ФРС не станет, но теперь американское правительство начнёт заниматься тем же, то есть печатать деньги для всего мира. Не начнёт – после закрытия ФРС поток ничем не обеспеченных зелёных бумажек хлынет в Америку. Американскую экономику будет ждать такой кризис, что им будет не до мирового господства – хоть бы самим выжить. Да и доверие к доллару будет окончательно подорвано.

Ещё статьи по теме: