Мы проанализировали результаты российского IT-гиганта за второй квартал 2023-го и решили повысить таргет для бумаг компании.

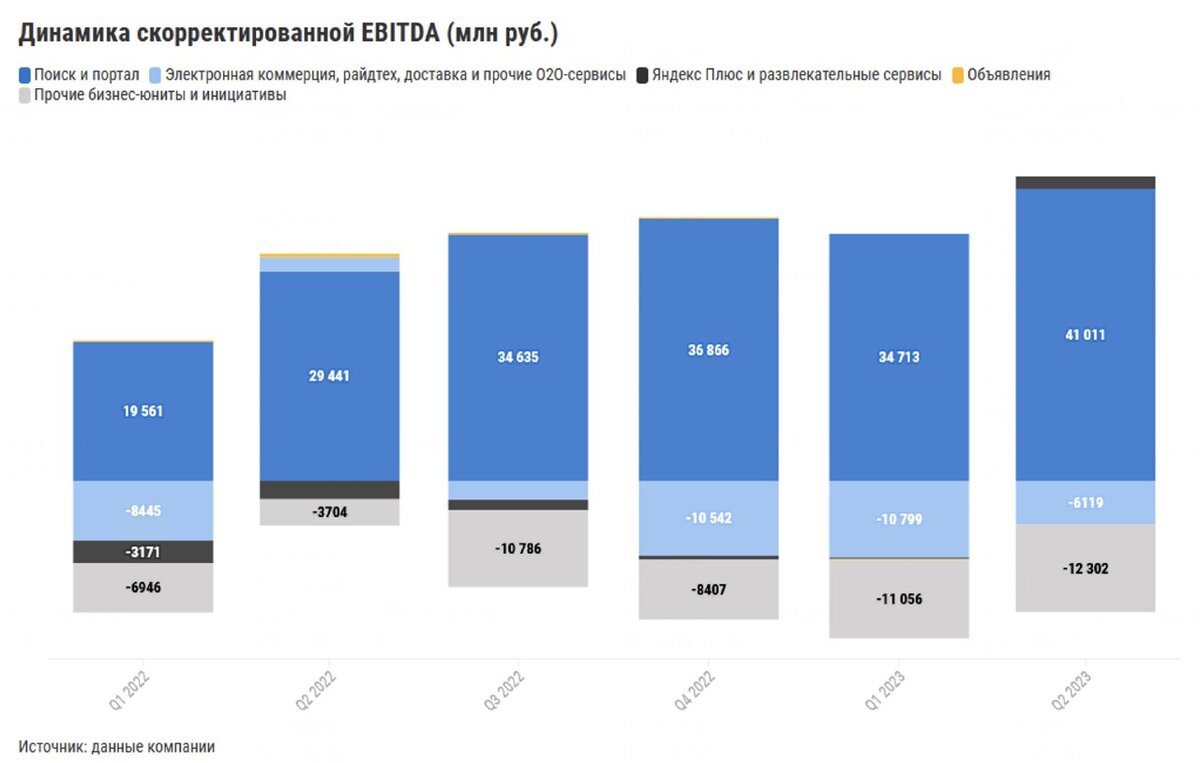

➕ Рекламная выручка (сегмент, куда входит поиск и портал) все еще мощно растет. После ухода иностранных игроков Яндекс смог существенно нарастить долю на российском рынке онлайн-рекламы — до 70% с 53% в 2021-м (по оценкам рынка АКАР и с учетом совокупной рекламной выручки компании). Последние два квартала рекламный бизнес компании прибавляет более 50% г/г. В следующие кварталы ускоренный рост, скорее всего, будет постепенно замедляться на фоне высокой базы 2022-го, но все еще будет уверенным. Добавим, что рекламный бизнес Яндекс отличается высокой маржинальностью. Исторически его маржа по скорр. EBITDA колебалась около 47%, а в данный момент находится на уровне выше 50%.

➕ Райдтех-сервисы (такси, каршеринг, скутеры) тоже приносят положительную EBITDA. И это несмотря на текущие вызовы (нехватка водителей и авто, проблемы с GPS-навигацией).

➕ Другие сегменты на пути к выходу из убытков.

📍Юнит-экономика основного актива в электронной коммерции (Яндекс Маркет) в июле уже была близка к безубыточности и может выйти в плюс в ближайшие месяцы.

📍Тем временем Яндекс Лавка приносит положительную EBITDA уже два квартала подряд. Остальные активы e-grocery (доставка из магазинов в Яндекс Еде и Маркет Деливери) также приближаются к безубыточности, судя по экономике одного заказа.

📍Отдельное внимание стоит уделить развлекательному сегменту, куда входит Яндекс Плюс. Во втором квартале 2023-го он впервые показал положительную EBITDA благодаря развитию программы подписок. Пользователи с подпиской Яндекс Плюс чаще пользуются сервисами компании и куда больше тратят средств на услуги.

📍А вот сегмент новых бизнес-направлений по-прежнему серьезно давит на маржинальность Яндекса. Но это и неудивительно, ведь сегмент находится в активной инвестиционной фазе и компания активно развивает перспективные технологии. Так, в течение последнего квартала Яндекс предлагал доступ к нейросети YandexGPT в рамках платформы Яндекс Облако. Кстати, облачная платформа компании пользуется небывалым спросом (выручка во втором квартале 2023-го +61% г/г).

С учетом результатов второго квартала 2023-го мы повышаем наш таргет для бумаг Яндекса до 3 676 руб./бумагу. С фундаментальной точки зрения бумаги по-прежнему выглядят привлекательно. Однако риски, связанные с реструктуризацией бизнеса, сохраняются.

❗️ Пока никаких доп. комментариев от компании касательно ожидаемой реструктуризации бизнеса не поступало. Информацию о предложениях покупки российской части бизнеса российскими бизнесменами компания тоже не подтверждала. Ждем, что Яндекс представит детали по реструктуризации до конца года. Важно, что компания планирует остаться публичной, а ее бумаги продолжат торговаться на бирже.