Друзья, всем привет!

Сегодня хотим рассказать вам про ключевые отличия депозита от облигации и где же все таки выгоднее держать свои деньги?

Депозит - это процесс передачи физическим или юридическим лицом финансовых активов банку или депозитарию с целью сохранения или получения прибыли. На депозит можно внести деньги в национальной и иностранной валюте, а также предоставить драгоценные металлы, камни, ценные бумаги, предметы искусства, украшения и другие ценности.

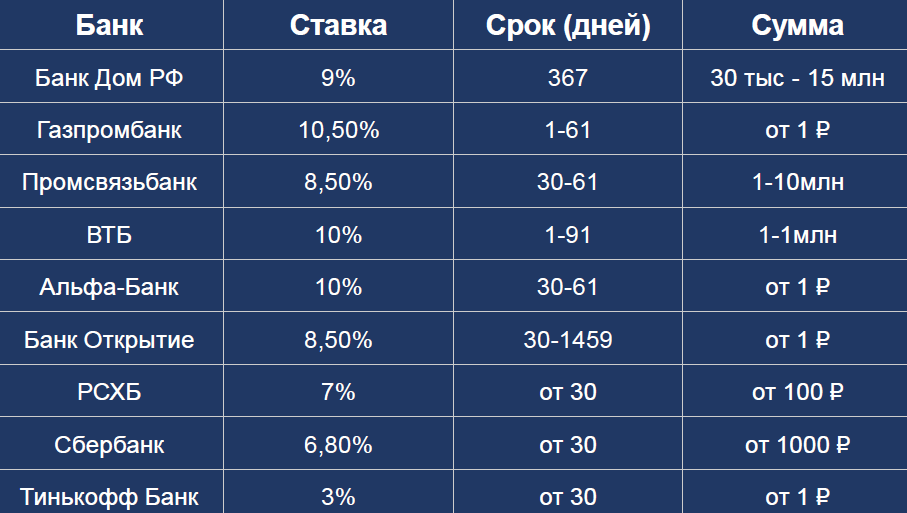

Условия по размещению депозитов в ТОП-9 Банках:

Как мы видим из таблицы, максимальная ставка размещения депозита = 10.5%, но максимально на 61 день. В среднем, на долгий срок мы можем разместить депозит под ставку 8.5-9%.

Облигации - это вид долговых ценных бумаг, которые выпускаются государством или компаниями с целью привлечения средств для развития бизнеса. Проще говоря, покупатель облигации становится кредитором эмитента. Облигации, также известные как бонды, имеют фиксированную номинальную стоимость, которая представляет собой сумму основного долга, выплачиваемого инвестору при истечении срока погашения.

Условия по покупке облигаций (мы писали ранее здесь):

Как мы видим из таблицы, максимальная доходность по облигациям 12.36% на срок почти 10 лет! (то есть ежегодно можно зафиксировать доходность в размере 12.36% - явно выше депозита да?) при примерно одинаковом риске).

Плюс, при покупке облигации вы можете заранее выйти (погасить) ее, просто продав на бирже. Например, вы купили облигацию СТМ (из таблице выше) с доходностью 11.62%, подержали ее пол года и решили выйти. И при продаже облигации вы получите 11.62/2 = 5.81% за пол года, это называется накопленный купонный доход (НКД).

Накопленный купонный доход (НКД) представляет собой сумму денежного эквивалента, которая накопилась по облигации после выплаты предыдущего купона и к определенной дате. При продаже облигации между купонными выплатами, продавец передает следующему владельцу накопленный купонный доход пропорционально количеству дней владения.

А при досрочном погашении депозита с вас могут списать дополнительную комиссию или вообще банк может отказать в досрочном погашении.

Основные различия депозита и облигации:

Итог

Инвестор в праве сам выбирать, где хранить свои сбережения, но если проанализировать условия, которые вам предлагают банки по размещению депозитов и условия по покупке облигаций, то выбор будет очевиден.