Я инвестирую в краудлендинг уже на протяжении 5-ти месяцев и неоднократно приходил к мысли о том, чтобы сделать сравнение с облигациями. Многие считают, что краудлендинг и облигации - это совершенно разные финансовые инструменты и их нельзя сравнивать. Однако так ли это? Действительно ли эти инструменты настолько разные?

В моём случае 🌊 краудлендинг - будет представлять Поток.

А 📃 облигации - брокер Тинькофф и два портфеля: облигации федерального займа (ОФЗ) и высокодоходные облигации (ВДО).

Я провёл детальный анализ, выписал все нюансы, плюсы и минусы каждого финансового инструмента. В этой статье вы узнаете какой инструмент действительно лучше и почему.

В каждой категории я буду давать победителю 1 балл для того, чтобы в самом конце подсчитать кто из претендентов лучше и насколько существенно его преимущество.

Рекомендую подписаться на мой Телеграм канал, где я регулярно выкладываю результаты по своим финансовым инструментам и не только.

ДИВЕРСИФИКАЦИЯ

📃 Облигации

Номинальная стоимость облигаций, как правило, составляет 1 000 ₽. В процессе торговли на фондовом рынке стоимость облигаций может меняться, причем как в большую, так и в меньшую сторону.

Однако есть облигации, по которым номинальная стоимость отличается от 1 000 ₽, например:

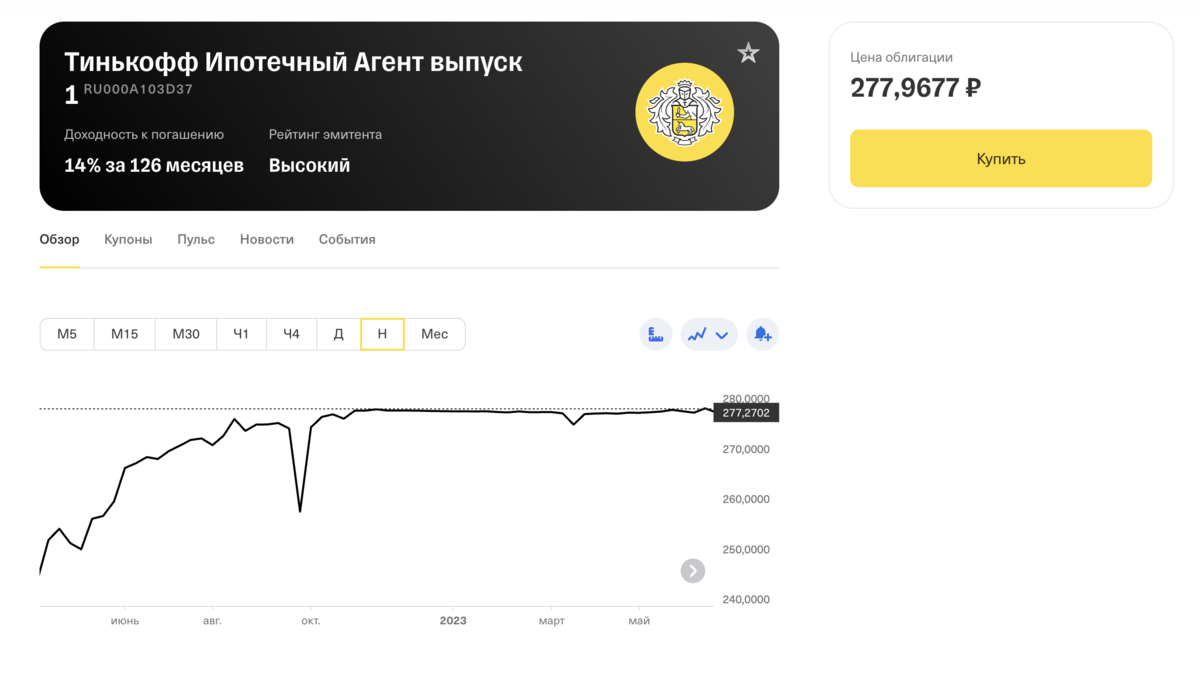

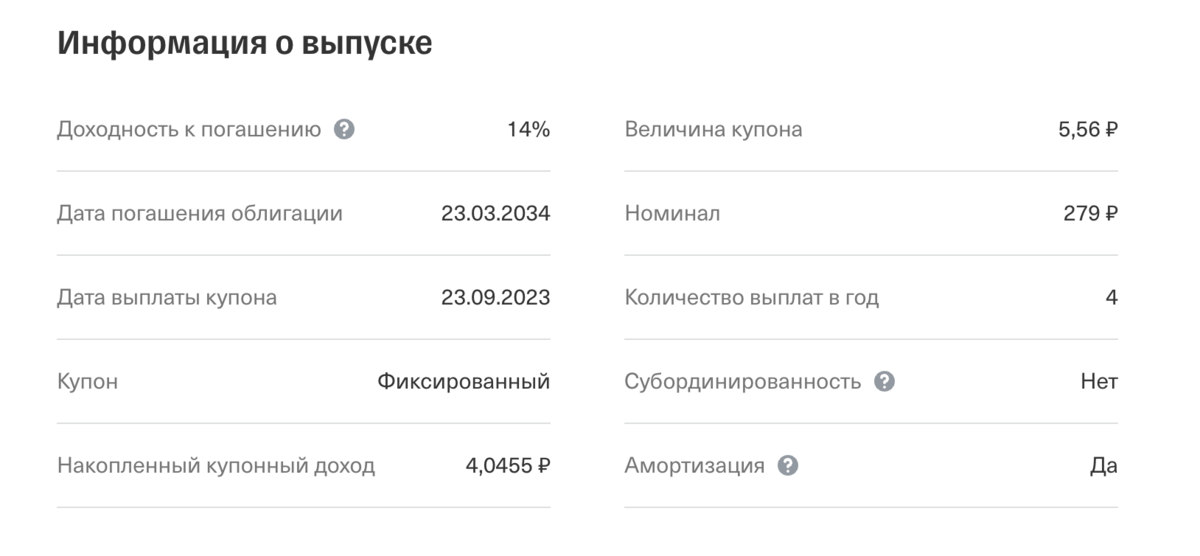

- Тинькофф Ипотечный Агент выпуск 1 - Номинал 279 ₽.

- ГТЛК выпуск 15 - Номинал 600 ₽.

Также бывают облигации, номинальная стоимость которых начинается от 94 000 ₽ и заканчивается 10 000 000 ₽ за 1 штуку. Таких облигаций не много, и они уже совсем на другом уровне, поэтому далее в сравнении я их упоминать не буду.

Что касается Облигаций Федерального Займа (далее ОФЗ) их номинальная стоимость всегда 1 000 ₽.

Основная проблема облигаций в том, что тут не так много качественных эмитентов, которые обладают высоким кредитным рейтингом, поэтому выбирать особо не из чего.

А если будет потребность собрать портфель, например из 1 000 000 ₽, то невозможно будет найти и подобрать хотя бы 100-200 качественных эмитентов, чтобы добиться высокой диверсификации в портфеле.

🌊 Краудлендинг

В Потоке минимальная сумма, которую можно инвестировать в один займ, это 400 рублей.

В краудлендинге достаточно большое количество заёмщиков, поэтому собрать портфель из 100-200 займов не составляет труда.

Любые инвестиции - это риски. И если в случае с ОФЗ эмитентом выступает государство, то упо ВДО эмитентом являются корпоративные компании, которые способны объявить дефолт в любой момент и оставить своих инвесторов без денег.

Чем выше диверсификация портфеля, тем ниже риск потери средств в случае дефолтов. Более подробно про риски и дефолты ниже.

🧮 ВЫВОД: по моему мнению, краудлендинг обладает более гибкой системой распределения вложенных средств и способен предоставить высокую диверсификацию портфеля. Чего, к сожалению, невозможно добиться от облигаций, ведь там просто нет столько качественных эмитентов.

Балл в пользу краудлендинга.

КОМИССИИ БРОКЕРА/ПЛАТФОРМЫ

📃 Облигации

В моём случае брокер Тинькофф, где есть 3 тарифных плана:

- Инвестор 0,3% комиссия за сделку - обслуживание бесплатно.

- Трейдер 0,05% комиссия за сделку - обслуживание в месяц 290 ₽ или бесплатно в месяц, когда не торгуете.

- Премиум 0,04% комиссия за сделку - обслуживание в месяц 1 990 ₽ или бесплатно в рамках подписки Tinkoff Premium.

При покупке облигаций брокер всегда автоматически списывает комиссию, поэтому необходимо ориентироваться на итоговую стоимость всей операции, а не на стоимость самой облигации. А также учитывать при покупке оплату за НКД (Накопленный купонный доход).

❗️Важное замечание - при покупке облигаций всегда нужно учитывать НКД (Накопленный купонный доход), который необходимо будет заплатить + комиссия брокера.

Пример: ОФЗ 26238, которая продаётся сейчас за 694 ₽. Однако купить я её могу только за 714,31 ₽.

Как это влияет на покупку и окончательный состав портфеля я писал тут:

Я выделил 10 000 ₽ для покупки облигаций и в итоге купил только 9 облигаций, а 39 ₽ ушло на комиссии брокеру.

🌊 Краудлендинг

В Потоке комиссий для инвесторов нет. Так же, как оплаты за открытие и обслуживание счёта.

В Поток я точно также инвестировал 10 000 ₽ и через 1 месяц портфель уже был заполнен. Количество выданных займов 21, комисиий 0.

🧮 ВЫВОД: тут безоговорочное преимущество за краудлендингом. Нет никаких комиссий, а вот при покупке облигаций всегда придётся платить брокеру.

Балл в пользу краудлендинга.

ДОХОДНОСТЬ

Сейчас я попробую посчитать доходность. Это будут не совсем точные подсчёты, потому что есть много переменных, которые неизвестны. Например, такие как изменение стоимости облигации, досрочное погашение займов в Потоке и возможные дефолты.

📃 Облигации

- По ОФЗ - средняя купонная доходность к текущей цене: 9,63% годовых. Доходность к погашению: 10,72% готовых.

- По ВДО - средняя купонная доходность к текущей цене: 12,60% годовых. Доходность к погашению: 13,12% годовых.

Если с ОФЗ я могу исключить вероятность дефолта, так как в роли эмитента выступает российское государство, то вот по ВДО дефолт вполне вероятен.

И если снова возвращаться к диверсификации, то в моём портфеле с ВДО всего 9 облигаций. Следовательно, если один из эмитентов объявит дефолт, то я сразу потеряю -11,11% (в портфеле 9 облигаций, на общую сумму: 9 198 рублей).

Представим идеальную ситуацию, что никто из эмитентов не объявил дефолт. Доходность к погашению уже учитывает реинвестирование полученных купонов в новые займы. Однако! нужно учитывать изменение стоимости самих облигаций.

Большинство ВДО я покупал выше стоимости номинала. А по ОФЗ, наоборот, ниже номинала, так как это в основном облигации с очень длинным сроком погашения, в среднем 50-110 месяцев.

Предположим, что облигации я буду продавать через 1 год и в своих расчётах учту, что как будто бы стоимость облигаций за год никак не изменилась. Ведь я не могу знать заранее как измениться их стоимость.

Тогда получаются вот такие цифры:

- ВДО - Доходность к погашению: 13,12% годовых.

- ОФЗ - Доходность к погашению: 10,72% готовых.

🌊 Краудлендинг

В Потоке бывают займы от 12% до 50% готовых. Возможно, вы сейчас подумали: "Какие ещё 50% в краудлендинге?" Однако, это действительно так и такие займы тут тоже бывают.

У меня в портфеле есть такой займ и об этом я писал тут:

Для того, чтобы посчитать доходность, я воспользуюсь автоинвестированием в Потоке и их стратегиями.

Автоинвестирование — это алгоритм, который автоматически осуществляет от имени инвестора акцепт инвестиционных предложений заемщиков, и, таким образом, позволяет инвестировать ваши свободные деньги на платформе в займы, прошедшие тщательный отбор, и обеспечивает их оптимальное распределение в соответствии с выбранной стратегией.

Здесь ориентироваться необходимо на "ожидаемую доходность". Как видите, даже стратегия "без риска" предлагает доходность выше, чем высокодоходные облигации.

Для примера доходности я возьму данные других инвесторов из официального ТГ канала Потока.

Даже с учётом дефолтов по некоторым займам, доходность выходит более 19% годовых. А у некоторых инвесторов и вовсе получается добиться результата в 25-31%.

Можно взять стратегию "Без риска" (Поток выкупит ваши инвестиции в случае дефолта), которая даёт стабильные и предсказуемые 14% годовых. Мои ВДО могут показать результат 13,12% годовых, однако только при условии отсутствия дефолтов и без падения стоимости самих облигаций.

Про дефолты и их влияние в Потоке, я напишу отдельно чуть ниже.

🧮 ВЫВОД: высокодоходные облигации не могут предложить своим инвесторам действительно достойные и высокие процентные ставки по доходности, про ОФЗ и говорить нечего. Даже при условии возникновения дефолтов по займам, краудлендинг всё равно способен предоставить инвестору доходность в районе 20% годовых и выше.

Снова балл в пользу краудлендинга.

ДОСТУПНОСТЬ

📃 Облигации

Для того, чтобы собрать портфель из облигаций, необходимо обладать соответствующими навыками. Чтобы понимать какие облигации покупать именно сейчас, сколько и так далее.

С высокодоходными облигациями ситуация обстоит проще. Можно воспользоваться аналитикой от брокеров, найти соответствующие статьи с подборкой ВДО, посмотреть на их портфели, почитать что и как они делают и на основе этого составить свой портфель.

А вот с ОФЗ, по моему личному опыту, дело обстоит совсем иначе, тут какой-то дикий лес. Найти актуальную подборку с ОФЗ невозможно. Их, конечно, делают, но всего 1-2 раза в год. И обычно то, о чём писали 6 месяцев назад, сейчас становится уже совсем не актуальным. Я долго пытался найти хоть какой-то анализ, советы, выводы о том, что покупать, но так и не смог этого сделать. Поэтому самостоятельно изучил весь рынок ОФЗ, его специфику, как собирать портфели, а потом купил облигации, которые посчитал выгодными к покупке.

Каких-то чётких ответов для новичков тут не будет. Нужно изучать всё самостоятельно, а за свои ошибки платить рублём.

🌊 Краудлендинг

Противоположная ситуация обстоит с краудлендингом. Здесь можно самостоятельно анализировать каждого заёмщика, проверять что за бизнес, какие у него показатели, какая выручка и так далее. Или можно довериться платформе, ведь все займы проходят тщательный отбор.

Заемщиков, которые получают инвестиции в Потоке, отбирают на двух этапах: первичная автоматическая проверка и последующая ручная.

Автоматический скоринг оценивает доходы и расходы компании по выпискам со счета. Ручная проверка более глубокая: сотрудники Потока смотрят, сколько у заемщика кредитов и долгов относительно доходов, есть ли судебные иски, с какими клиентами тот работает, какая маржинальность у его бизнеса.

Есть и критерии отбора: например, долговая нагрузка бизнеса не должна превышать три ежемесячные выручки. Если компания серая, у нее много долгов и мало клиентов, заём она вряд ли получит.

А дальнейший процесс доверить автоинвестиованию путём подключения подходящей стратегии. Таким образом, весь процесс будет автоматизирован, а инвестору не нужно будет делать лишних действий и решать, как выбрать подходящего заёмщика.

Благодаря большому выбору стратегий, можно под свой риск профиль собрать соответствующий портфель.

🧮 ВЫВОД: тут явное преимущество за краудлендингом. Подобные платформы занимаются самостоятельным отбором заёмщиков и предоставляют инвесторам готовое решение. А при подключении стратегии весь процесс автоматизируется.

И балл вновь присуждается в пользу краудлендинга.

НАЛОГИ

📃 Облигации

Доход определяется таким образом:

- по выплатам по облигации (купоны) – размер выплаты;

Купонный доход физлиц по ОФЗ с 01.01.2021 облагается налогом в общем порядке. Ставка налога с купонов по облигациям ОФЗ с 2021 года для резидентов в общем случае составляет 13%.

Доход с купонов — купоны поступают на счет в полном объеме, а налог списывается вместе с налогом от продажи ценных бумаг: при выводе денег с брокерского счета и по итогу календарного года.

- при продаже – разница между суммой, за которую продали, и суммой, за которую купили.

НДФЛ с облигации = Сумма дохода Х Ставка НДФЛ

У облигаций есть преимущество и называется оно ИИС.

Индивидуальный инвестиционный счет (ИИС) – это особый вид брокерского счета.

При выполнении предусмотренных ИИС условий можно получить вычет по НДФЛ и уменьшить налог к уплате до нуля.

Размер налога:

- 13% для суммы до 5 млн. руб.;

- 15% для суммы более 5 млн. руб.

У краудленлинга точно такие же требования по суммам.

❗️Важное замечание: В 2023 году еще можно открыть ИИС со сроком действия 3 года для получения вычетов по НДФЛ. С 2024 года ожидаются изменения, новый вид - ИИС (тип 3), который будет стимулировать делать инвестиции на срок 5-10 лет.

🌊 Краудлендинг

В случае с инвестициями в Потоке доходом считается только процент по займу. Например:

- инвестировали через Поток 100 000 ₽;

- через год на счете 126 000 ₽ — 26 000 ₽ процентов и 100 000 ₽ возврат тела долга.

Доходом будет считаться только процентная часть, то есть 26 000 ₽. Именно на эту сумму будет считаться налог 13% НДФЛ.

В Потоке налоговым агентом выступает заемщик: он сам подает декларацию за инвестора, он же платит за него НДФЛ.

У ИП есть выбор: они могут инвестировать и платить налоги как физлица или как ИП. Во втором случае налоговая ставка будет меньше, но и ответственность за налоги будет лежать не на агенте, а на самом ИП.

Для ИП налоговая ставка зависит от системы налогообложения:

- упрощенка «доходы» — обычно 6% с доходов;

- упрощенка «доходы минус расходы» — обычно 15% с доходов за вычетом расходов;

- общая система налогообложения (ОСНО) — ИП здесь платят НДФЛ как физлица - 13 или 15%.

У ИП нет налогового агента, поэтому он сам платит налоги с дохода от инвестиций и подает декларацию.

ООО: платят налог сами. Обычно этим занимается бухгалтер компании, он же подскажет к какому виду деятельности отнести инвестирование и куда записать убытки. Ставка зависит от налогового режима.

🧮 ВЫВОД: с одной стороны, у облигаций есть преимущество, в виде ИИС, благодаря которому можно теоретически уменьшить налог до нуля. Однако для этого необходимо выполнять все требования по использованию ИИС и вовремя подавать декларацию. Сюда же в минус я добавлю тот факт, что при досрочном закрытии ИИС вычет по налогу придётся вернуть обратно.

Если не учитывать ИИС, то по облигациям налогов больше: разница между суммой, за которую продали, и суммой, за которую купили + налог на выплаченные купоны.

Большим и существенным преимуществом в Потоке является то, что можно инвестировать через ИП и таким образом налог составит 6%. А вот на фондовом рынке любой инвестор всегда является физическим лицом и платит налог 13%.

Считаю, что будет честным тут дать каждому по баллу.

ПОЛУЧЕНИЕ КУПОНОВ / ПРОЦЕНТОВ С ЗАЙМОВ

📃 Облигации

Основной доход по облигациям — это купон, который платят 2-4 раза в год. Можно найти облигации с выплатами 12 раз в год и выше, но такие облигации встречаются очень редко и не обладают хорошими качествами, чтобы их массово покупали все инвесторы.

🌊 Краудлендинг

В Потоке частота выплат по займам такие: каждые 7, 14 или 30 дней.

За счёт более частой выплаты процентов деньги будут быстрее возвращаться и инвестироваться в новые займы. В Потоке есть аналитика, где можно в виде таблицы посмотреть сумму выплат процентов и возврат основного долга.

🧮 ВЫВОД: тут безоговорочное преимущество у краудлендинга за счёт более частой выплаты процентов, нежели чем выплаты купонов по облигациям. Таким образом, оборот денег происходит намного быстрее и реинвестирование работает эффективнее.

Балл в пользу краудлендинга.

ДЕФОЛТЫ

Причиной неплатежеспособности компании может стать снижение спроса на выпускаемую продукцию (иногда сезонное), большие долги, срыв срока реализации проекта, под который брались в долг средства, инфляция.

📃 Облигации

Как я упоминал ранее, вероятность дефолта по ОФЗ крайне мала, так как эмитентом (заёмщиком) выступает само государство. А вот по корпоративным облигациям может произойти дефолт, так как в роли заёмщика частная компания, которая может стать банкротом.

Вот так выглядит мой портфель и кредитный рейтинг эмитентов:

Если наложить кредитный рейтинг на данные по дефолтам выше, то получается, что вероятность дефолта по облигациям с таким же рейтингом, как и у моих, составляет 3,70% на горизонте одного года и 9,83% на горизонте двух лет. Вероятность дефолта по таким бумагам довольно высокая.

Как только по облигациям эмитент объявляет дефолт, продать их будет невозможно.

Если же дело дойдет до банкротства эмитента, то владельцы облигаций будут далеко не первыми в очереди на выплаты. Прежде чем погасить долги банкрота перед владельцами облигаций, являющимися кредиторами третьей очереди, за счет продажи его имущества конкурсным управляющим будут выплачены налоги, страховые взносы и другие задолженности перед государством, возвращены банкам средства, полученные от них под залог имущества.

Таким образом, дефолт по облигациям = потеря вложений.

🌊 Краудлендинг

Хочу сразу напомнить про стратегию в Потоке "Без риска" с процентной ставкой 14% готовых и гарантией того, что Поток выкупит инвестиции в случае дефолта. Это аналог банковскому вкладу.

На сайте Поток есть информация про уровень дефолтов по займам, он составляет 1,3% судя по данным за последние 12 месяцев. Такие показатели выглядят не так страшно, как дефолты на российском рынке по корпоративным облигациям.

Однако тут есть весомое различие!

С облигациями в случае дефолта эмитента все разводят руками и говорят, что никто и ничего уже сделать не может. Вы, конечно, можете подать в суд, но очень маловероятно, что сможете хоть что-то вернуть. Поэтому в суд практически никто и не подаёт.

А вот с краудлендигом совсем другая история.

В случае дефолта платформа начинает исполнительное производство по отношению к заёмщику, чтобы вернуть долг.

По дефолтам 2022 года к текущему моменту возвращено более 39% основного долга без учета взысканных процентов и пеней.

Таким образом, возникновение дефолта в крадулендинге ≠ потеря средств

🧮 ВЫВОД: в краудлендинге есть высокая вероятность возврата основной части долга. Возможно, этот процесс займёт много времени, но лучше так, чем полная потеря всего вложения. А в облигациях дефолт - это потеря всех вложений и никто защищать права инвестора не будет.

Балл в пользу краудлендинга.

АВТОИНВЕСТИРОВАНИЕ

📃 Облигации

Предположим, что у меня портфель на 10 000 000 ₽ рублей из облигаций, по которым купоны выплачивают каждый месяц. Следовательно, каждый месяц у меня накапливаются деньги на счету и их необходимо либо вывести на карту, либо инвестировать в новые облигации.

Автоматически это сделать невозможно, только если использовать фонд на облигации или доверительное управление. Но этот способ я не буду брать в расчет, потому что это немного другой финансовый инструмент.

Получается так, что инвестору необходимо минимум 1 раз в месяц заходить в личный кабинет и покупать новые облигации. А возможно и чаще, если в портфеле большое количество эмитентов и выплаты происходят регулярно.

Следовательно, нужно иметь свободное время для того, чтобы управлять портфелем, то есть назвать его полностью пассивным нельзя. Ведь если забросить портфель лет на 5-10, то по итогу образуется большое количество свободных денег на счету, а новых облигаций не прибавится.

🌊 Краудлендинг

В Потоке есть возможность выбора автоинвестирования, которое предлагает инвестору разные стратегии по инвестированию в новые займы. Самое главное тут то, что это работает полностью автоматически - один раз выбрал стратегию и всё. Свободные деньги, которые будут поступать от выплаченных процентов, сразу же будут инвестироваться в новые займы, согласно ранее выбранной стратегии.

Предположим, что я также сюда вложил 10 000 000 ₽. Тогда количество займов будет очень высоким, проценты будут выплачиваться постоянно и будет необходимо регулярно реинвестировать деньги. Это, благодаря автоинвестированию, будет происходить автоматически и так я, как инвестор, всегда буду уверен в том, что мои деньги работают, а не простаивают в ожидании новых займов.

🧮 ВЫВОД: как бы странно это не звучало, но я думаю, что в данной категории безоговорочное преимущество за краудлендингом. К сожалению, ни один брокер ещё не реализовал такой функционал, чтобы ценные бумаги покупались на бирже автоматически. Только если использовать роботов, которые подключаются к терминалу через API, но это уже совсем другой способ, который не имеет отношения к автоинвестированию.

И не опять, а снова балл в пользу краудлендинга.

СТАТУС КВАЛИФИЦИРОВАННОГО ИНВЕСТОРА

Статус квалифицированного инвестора не получить просто так. Для этого нужно подходить под один из критериев из списка:

- высшее экономическое образование в вузах, у которых было на момент выдачи диплома право аттестации профессиональных участников рынка ценных бумаг;

- деньги на банковском счете или на депозите в банках на сумму не меньше 6 млн ₽;

- ценные бумаги и производные финансовые инструменты, предусмотренные законодательством, на сумму не меньше 6 млн ₽;

- опыт работы в финансовых компаниях на профильных должностях, например, в роли финдиректора, не меньше двух, а иногда и трех лет.

📃 Облигации

Согласно сайту Доход.ру облигаций, которые можно покупать без статуса квалифицированного инвестора, всего 1 297 штук. А облигаций только для квал.инвесторов 98 штук.

Сказать, что облигации, которые доступны только для квал.инвесторов, лучше всех остальных - нельзя.

Однако у облигаций есть существенное преимущество - возможность покупать неограниченное их количество, даже не обладая статусом квал.инвестора и ни один брокер не остановит от новых покупок.

🌊 Краудлендинг

С Краудлендингом всё не так однозначно.

Чтобы защитить неопытных инвесторов от потери денег, Центробанк ограничил размер инвестиций — не больше 600 000 рублей в год. Этот лимит действует не для всех: если соответствовать некоторым критериям из закона, можно вкладывать любую сумму.

И вроде бы всё, только 600 000 ₽ в год, однако в реальности это не так.

Мне не совсем ясно почему, но на самом деле инвестировать можно и более крупные суммы. Однако найти об этом информацию в Потоке очень сложно. Получить соответствующую информацию можно только если обратиться напрямую в поддержку.

В Потоке 2 вида займов и стратегий первичного и вторичного рынка.

Стратегии первичного рынка (новые займы):

- Оптимальная

- Настраиваемый АИ

- Ручное инвестирование

Стратегии вторичного рынка (активные займы):

- Без риска

- Консервативная

- Базовая

- Агрессивная

Центральный банк дал разъяснения по ограничениям для неквалифицированных инвесторов: лимит в 600 тысяч рублей в год распространяется только на первичный рынок.

Это означает, что инвесторы без статуса могут вкладывать ЛЮБЫЕ суммы на вторичном рынке.

Таким образом, инвестировать в стратегии вторичного рынка можно абсолютно любые суммы.

🧮 ВЫВОД: я считаю, тут полный паритет. С одной стороны, без статуса квалифицированного инвестора можно инвестировать неограниченное количество денег. Но со статусом появляется совсем небольшое преимущество: доступ к другим облигациям и займам первичного рынка.

Начисляю по баллу каждому.

ВЫВОД КУПОНОВ / ПРОЦЕНТОВ СРАЗУ НА КАРТУ

📃 Облигации

Купонный доход приходит на тот же счет, на котором куплены облигации.

Купон, который зачислили на брокерский счет, можно вывести в любой момент — без комиссии и ограничений по количеству операций.

Однако для того, чтобы перевести деньги на карту, необходимо всё делать вручную.

Купоны по облигациям, купленным на ИИС, зачисляются на ИИС. По закону оттуда нельзя вывести даже часть денег без закрытия счета. Однако некоторые брокеры предлагают получать купоны по облигациям не на ИИС, а на брокерский счёт или банковскую карту.

🌊 Краудлендинг

Автоматический вывод части свободных денег от выплаченных процентов уже доступен на некоторых краудлендинговых площадках, но не в Потоке.

Судя по информации из официального Телеграм канала, такой функционал разрабатывается, но, когда он появится - неизвестно.

Всё, что имеется на данный момент - это "Копилка".

Сумма, доступная для ручного инвестирования и вывода, но недоступная для АИ. Целевое значение: 0 ₽.

Суть её в том, чтобы я мог указать определенную сумму, например, 1 000 ₽. Деньги, поступившие с выплаченных процентов по займам, не будут с помощью автоинвестирования сразу вкладываться в новые займы, а сначала будет заполняться эта копилка. И в последствии можно вручную вывести деньги на карту.

Если не использовать копилку, то все свободные деньги будут сразу же отправлять в новые займы.

🧮 ВЫВОД: на данный момент тут вновь паритет. Какие-то костыли с выводом есть у обоих соперников. Преимущество может быть за краудлендингом, но только когда данный функционал появиться на платформе.

Начисляю по баллу каждому.

ВРЕМЯ РАБОТЫ БИРЖИ / ПЛАТФОРМЫ

📃 Облигации

Время работы с облигациями ограничено рабочим временем Московской биржи, так как именно на ней происходит торговля облигациями.

- ОФЗ - основная сессия с 09:50 до 18:50 и вечерняя сессия с 19:00 до 23:50.

- Корпоративные облигации - основная сессия с 09:50 до 18:50.

Московская биржа работает только по будним дням с понедельника по пятницу. Также биржа не работает в праздничные дни, такие как 23 февраля, 8 марта, 9 мая и так далее.

🌊 Краудлендинг

Рабочий график платформы 24/7, никаких выходных и праздников. Может показаться: "Ну и что такого в том, что московская биржа не работает круглосуточно?". Однако есть много людей, которые могут выделить свободное время на инвестиции только в выходные дни. И если в ситуации с облигациями за ними можно только наблюдать, то в краудлендинге таких ограничений нет, можно работать с платформой в любое удобное время.

🧮 ВЫВОД: в краудлендинге можно круглосуточно заниматься переводами и инвестировать в новые займы. Преимущество очевидно.

Балл в пользу краудлендинга.

МОБИЛЬНОЕ ПРИЛОЖЕНИЕ

📃 Облигации

Тут зависит от брокера. Из-за санкций многие приложения брокеров были удалены из Play Market и App Sote. На андроид можно скачать apk файл и без проблем установить приложение, а вот с Айфоном так не выйдет, установить приложение можно только через представителя банка или в отделении.

🌊 Краудлендинг

У большинства краудлендиговых площадок есть своё собственное мобильное приложение и Поток не исключение. И на днях у них вышло официальное приложение, которое можно скачать без проблем на любой платформе. Однако не у всех площадок по краудлендинговых площадок есть свои приложения.

🧮 ВЫВОД: тут я снова считаю ничья, так как всё зависит от брокера. У того же БКС мобильное приложение можно скачать в любом онлайн магазине, а вот Тинькофф Инвестиции уже не найти. Тоже самое и с краудлендингом, у кого-то оно есть, у кого-то нет.

Начисляю по баллу каждому.

ЭКСТРЕННАЯ СИТУАЦИЯ 🚨

📃 Облигации

Это, пожалуй, единственное и главное преимущество облигаций. Так как они находятся у инвестора в портфеле, их в любом момент можно продать. Да, возможно с убытком, но всё же это можно сделать здесь и сейчас. И вывести деньги себе на карту в случае экстренной ситуации.

В идеальных условиях инвестиции - это про долгосрочное вложение минимум на 3-5 лет. "Выдергивать" деньги и продавать все активы - это плохая идея. Но ситуации в жизни бывают разные и может случится так, что каждый рубль будет на счету.

Облигации тут обладают преимуществом, так как позволяют это сделать. Инвестор ограничен только рабочим временем самой биржи, но в данном случае это не существенно.

🌊 Краудлендинг

В краудлендинге можно вывести только свободные денежные средства, которые находятся на счету. Всё что в займах - невозможно вернуть досрочно. Деньги выданы заёмщику и делать досрочное погашение по первому требованию инвестора никто не будет. Есть график платежей, согласно которому происходит возврат долга. Бывают случаи, когда заёмщик делает досрочное погашение кредита и возвращает сразу все деньги, но это скорее исключение из правил. И на ситуацию с полным выводом денег оно никакой роли не играет.

Таким образом, деньги заморожены до окончания срока займа или пока заемщик не сделает досрочно погашение.

Срок займа в Поток составляет от 120 дней до 720 дней. Это всегда необходимо держать в голове.

🧮 ВЫВОД: ввиду специфики такого инструмента, как краудленлинг, данный параметр является минусом. Поэтому если стоит цель поиграться с инвестициями пару месяцев и вывести деньги, вдруг "не пойдёт", то облигации вам подойдут больше. Необходимо чётко понимать свой горизонт планирования.

Балл в пользу облигаций.

ЮРИДИЧЕСКИЕ МОМЕНТЫ

📃 Облигации

Облигации покупаются и продаются только через официального и лицензированного брокера на бирже. Сами облигации находятся в депозитарии.

А регулирует и контролирует всё это Центральный банк России.

С облигациями ничего не может произойти. Даже если брокер, через которого были куплены облигации, обанкротится или лишится лицензии ЦБ, то все данные по купленным бумагам будут переданы другому брокеру. А сами бумаги по-прежнему будут находится в депозитарии.

Таким образом, какое-либо мошенничество полностью исключено с ценными бумагами.

Только риск дефолта эмитента, но к сохранности самих бумаг это дело не имеет.

🌊 Краудлендинг

Практически все краудлендинговые площадки находятся в реестре ЦБ, в том числе и Поток.

Про реестр ЦБ я писал тут:

Все входящие в него площадки, находятся под регулированием государства. Для операторов и самих инвестиционных площадок, законом установлены конкретные условия и порядок ведения деятельности с предоставлением отчетов.

🧮 ВЫВОД: тут я считаю конкуренты равны. Что облигации находятся под надзором ЦБ, что краудлендинг входит в реестр ЦБ и также находится под его надзором.

По одному баллу каждому.

ИТОГИ

Вот что получилось у меня по баллам:

- Облигации - 6 баллов

- Краудлендинг - 13 баллов

По многим параметрам инвестирование в краудлендинг является более привлекательным выбором для инвестора, чем облигации. Лично я не питаю любви к облигациям и не понимаю, почему инвесторы чаще всего делают выбор в пользу них. В наше время есть множество финансовых инструментов, которые способны выдавать доходность в районе 20% годовых и выше. Такие инвестиции хотя бы способны отбить инфляцию в стране и заработать на своих вложениях.

Те же ОФЗ со своей мизерной доходностью вряд ли способны отбить инфляцию, а про получение дохода и говорить не приходится.

Сейчас тот же вклад в банке можно открыть с процентной ставкой до 16% готовых. И самое главное, что это будет гарантированный и предсказуемый доход. А не как с облигациями - по сути своей рулетка, которая зависит от множества факторов, такие как экономическая ситуация в стране и ключевая ставка ЦБ.

Никого ни к чему не призываю, это лишь мои личные мысли и доводы. Статья не является рекламой или индивидуальной инвестиционной рекомендацией!

Каждый инвестор должен принимать решение самостоятельно о том, куда, как и сколько он хочет инвестировать. Я нашёл для себя отличный инструмент и мне захотелось сделать сравнение с его прямым конкурентом.

После такого глубокого анализа и сравнения их я чётко для себя решил, что буду инвестировать крупную сумму в Поток. Чтобы не просто тестировать данный финансовый инструмент, а начать и полноценно зарабатывать на нём.

💰 МОЙ ПРОМОКОД: tinvBESSONOVu

Благодаря моему промокоду можно получить в подарок акцию стоимостью до 20.000 ₽. Чтобы её получить, нужно всего лишь отправить промокод (без дополнительных слов и приветствий) в чат Тинькофф Инвестиции.

МОИ СТАТЬИ ПО ФИНАНСОВЫМ ИНСТРУМЕНТАМ:

Подпишись,

если было интересно и следи за новыми статьями по облигации и другим финансовым инструментам.

Мой Телеграм канал, куда я регулярно выкладываю результаты по своим финансовым инструментам и не только:

Видеообзор доступен по этой ссылке:

Не является инвестиционной рекомендаций!