Возможно, эта статья изменит ваше понимание мира, так что соберитесь) и дочитайте до конца.

Я часто выступаю как бы неким "противником" ипотечного кредитования.

А точнее - любого кредитования, не только под залог недвижимости, что собственно и представляет из себя ипотека. Любых других кредитов. Я считал и считаю, что кредиты - это зло, это ошибочный выбор цепочки действий, которые заставляют вас учиться "вынужденной беспомощности".

Научает вас жить в долг, и при этом быть довольно беспомощным и зависимым в этой жизни.

Но на самом деле я вовсе не "противник" ипотек и кредитов. Я - сторонник осознанного понимания важных вещей в жизни. Если вы их понимаете правильно, то сами сделаете свой выбор. Который будет ясен для вас как божий день.

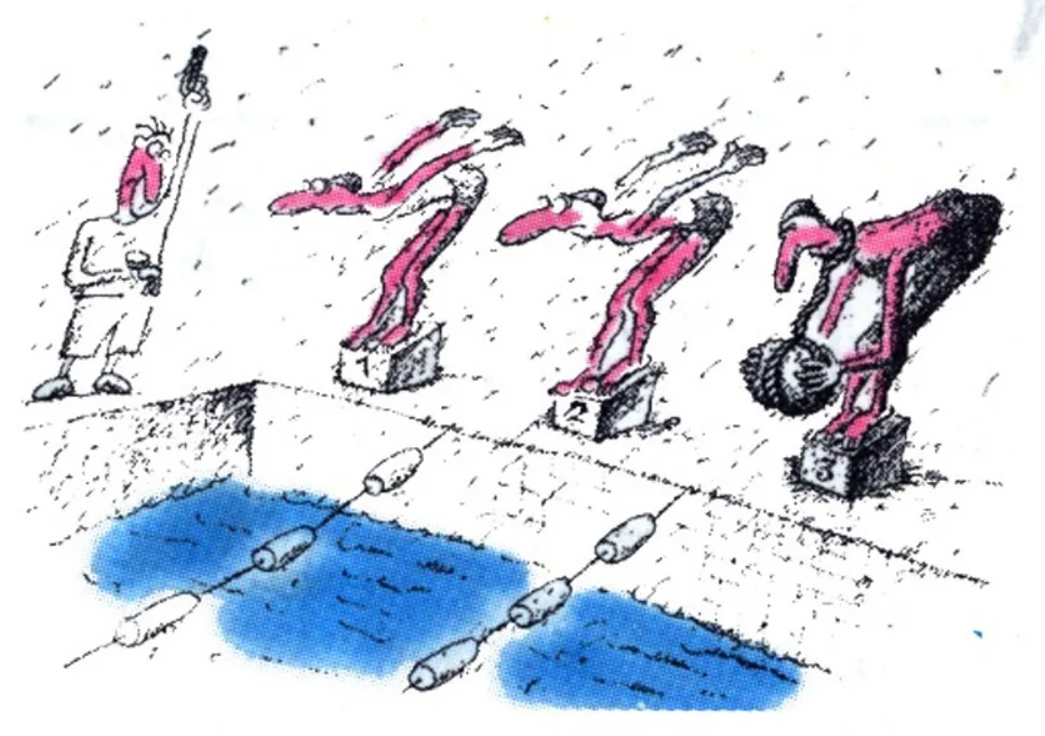

Умение "плавать"

Кажется, что ипотека, как и любой кредит, помогает жить. Но на самом деле большинству людей - мешает в жизни. Как и любой долг.

Хотя я не против любого выбора человека. Хотите - берите. Делайте то, что считаете нужным, правильным, выгодным. Вопрос в том, так ли это будет на самом деле в конечном итоге для вас. Или же нет.

В "идеальном" случае, если верно использовать инструменты кредитования в определённые моменты жизни и ситуации вокруг, осознанно и с полным перекрытием хеджированием рисков, возможно и их применять себе на пользу.

Важно, чтобы вы умели плавать, входя в реку. Тогда вы не просто её успешно переплывёте, но и окажетесь на другом берегу. И попадёте в некотором смысле в новую реальность своей жизни. А не пойдёте ко дну как топор.

А трудно плавать ещё и с дополнительным грузом, верно же?

Но с этим только на дно легче идти.

Конечно, кто-то думает, что ипотека - это как раз устранение проблемы "реки" прямо здесь и сейчас.

Вы с "божьей помощью" обгоните других обычных пловцов уже на старте.

Но это перенос этой реки, и даже не того объёма, что был изначально, а гораздо больше, в будущее. И там вы уже рискуете просто "захлебнуться".

Эти темы, как и многое другое, что с ними связанно, и совсем другое, но важное, я уже не раз затрагивал так или иначе на этом моём канале и, частично, на втором моём канале в Дзен. Ознакомится "со всем "ассортиментом")) этого канала можно вот здесь.

❗ Кстати, скоро планирую более "мелко" разбить канал в рубрикаторе, о чём буду делать серию постов. Количество публикаций растёт, их уже довольно много, и пора пройти очередной уровень "разложения по разным полочкам" различных тематик.

Так будет гораздо удобнее и мне, и, особенно моим читателям-подписчикам.

Так что кто впервые у меня на канале, подписывайтесь - скоро для вас будет приготовлены "отдельные меню блюд" различных интересных тем).

Так что же не так с понимание ипотеки?

Подписчица под ником "ольга ольга" под одной довольно свежей статьёй на этом канале "В аренде или в ипотеке - как жить поживать" оставила комментарий, на который я хотел бы ответить. Чтобы в очередной раз обсудить аргументы за и против ипотеки и кредитования в целом).

Спасибо за комментарий, "ольга ольга".

Несогласие, как не странно, это - хорошо. Несогласие рождает разницу потенциалов, а разница потенциалов в идеале может давать движение. А движение даёт развитие. Правда, только если движение идёт в правильном направлении. Если направление неверное - тогда любое движение ведёт в упадок. В упадок и нехватку всего - времени, энергии, денег.

И вот с выбором направления движения у многих есть проблемы, к сожалению.

Лучше знать, куда бежать, чем иметь длинные ноги(с).

Не устану это повторять.

Не я сказал это первым, но как же это в самую точку!

В моём понимании любой заёмщик любого кредита это тот человек, что выбрал неправильное направление, когда выбирал - куда бежать по жизни.

И потом всего лишь пытается отрастить себе "длинные ноги" - больше "пахать" и стараться "быстрее бежать". Уже не видя других направлений своего движения. Надо пахать, зарабатывать, вкладываться и так далее. Потому что в том числе этого требует и сама существующая кредитная система.

Ипотека = аренда

Только хуже и дороже.

Как ни удивительно. Многие это для себя противопоставляют. И "спор" как раз идёт в русле "что лучше - жить в ипотеке или аренде"? В своём или чужом"? На самом деле, довольно бессмысленный спор). Хотя я уже не раз его рассматривал на канале. Слушая других и выражая свои мнения.

Но в общем правильно то, что вы видите выше в заголовке раздела статьи.

В моём видении мира, как верно однажды заметил в комментариях и один из моих подписчиков, среди прочих аналогий кредит можно представить как по сути всего лишь ту же самую аренду. Аренду чего бы то ни было. Только аренда не чего-то материального, а фиатных фантиков, денег, ОЗ.

Спасибо за пост, Константин! Про последнюю часть поговорим как-нибудь позже. Тоже будет интересно это обсудить - про ипотеку как покупку "услуги". Что и с этим не так). В отличие от других услуг.

Когда вы арендуете некую сумму денег, но вам говорят - вы будет платить за аренду не просто ставку собственно самой аренды, а ещё и доплачивать в будущем дополнительную часть суммы только за то, что вам дали само право и возможность попользоваться этой арендой.

Это также, как если бы вы пришли арендовать квартиру, сняли её, но за аренду платите не оговорённую сумму собственно аренды, допустим, это будет Х рублей в месяц, а 2Х рублей. При этом вы будете выплачивать эти 2Х срок, больший, чем собственно пользовались арендой. То есть вы уже съехали из квартиры, но платить будете за неё и далее ещё долго.

Как вам)? Чувствуете подход? Огонь же 🔥?

А что у нас так в аренду квартиры не сдают? Недосмотр однако со стороны арендодателей🤔)...

Подумайте об этом как-нибудь на досуге.

Ипотечный кредит или жизнь?

Ну а теперь давайте рассмотрим представленные выше в комментарии подписчицы Ольги (надеюсь, с реальным именем нет ошибки) тезисы.

"Вы рисуете картину успешного человека, всю жизнь идущего в гору. А кроме таких есть 90% (+/-) среднестатистических, которые не смогут заработать на досрочную пенсию,"

- так как раз я и хотел бы, чтобы 90 % смогли всё-таки себе это сделать-обеспечить - и безбедную жизнь, и ДП - досрочную пенсию.

Про "идущих в гору". Есть кое-что важное.

Важно нарабатывать те скилы, навыки, опыт, который вам поможет снова и снова "подниматься в гору". Даже если прошла лавина, и скинула всех, и в том числе и вас, вниз. Или вы сами где-то "поскользнулись", и вернулись на какой-то уровень ниже. На какие-то прежние позиции.

В гору идти нелегко. Но надо. Не обязательно к самым вершинам. Но только там можно видеть далеко вперёд, да и во все стороны, и дышать и жить полной грудью. Зная, как это делать, как правильно и эффективно двигаться не с горки, а в гору, вы сделаете это уже довольно простым для себя. И более быстрым и лёгким в каждый очередной раз.

Теперь про "пенсии". Досрочные и не-досрочные.

Посмотрите вокруг, на ситуацию в нашей стране, да и в мире - ведь всё идёт к тому, что с пенсией так и будет - что не будет её вообще. Если вообще что-то будет в будущем.

Россияне будут зарабатывать её только сами.

А не получать от СФР. Из названия которого даже само слово с корнем "пенсия" убрали после объединения. Социальный фонд России - где там что про пенсии🤔😕?

Как фактически следует из недавнего Постановления Правительства РФ, подписанном Михаилом Мишустиным, пенсии и квартиры, возможно, за счёт фонда, видимо будут только у части работников самого бойцовского клуба фонда. Вот и всё.

Нужно ли об этом думать сегодня "молодым"? Да, необходимо, я считаю.

Потому что если двигаться в своей жизни не туда, то и результат получите соответствующий. Который вас явно не устроит. А будет уже поздно.

В будущем без доходов на старости лет будет плохо и тяжело жить хоть в своей квартире, хоть без неё.

Квартира, как и любая собственность, кроме каких-то "плюшек" от неё - это обязательно и обременение.

Любая собственность - это прямое обременение. А ещё и частично косвенное. Всегда в нашем мире всё стоит денег. И любая ваша собственность также стоит вам затрат на своё "содержание". Просто из-за того, что она есть. Налоги, ЖКХ и ЖКУ, ремонты, обустройство, что угодно, это всё - обременения собственности. В данном описанном частном случае - именно любой жилой площади. Включая свой дом или квартиру.

И уже сегодня делается всё, чтобы стоило это немало.

Это не про "плохо или хорошо". Это данность нашего мира. И про неё нужно помнить. А многие забывают, расписывая только "плюсы" и "праздник" жизни, получаемый от собственности, от своего, а не "чужого".

Но это не так, это ошибка. Как я уже не раз писал, для "безбедной" старости, основанной на жилой недвижимости, вам надо к концу жизни приобрести и/или сохранить не одну квартиру. Закрыть не одну ипотеку. Получить от родственников и не продать до старости не одну квартиру. Стать неким "квартирным ранье". Живя в одной, сдавая остальное.

Возможный путь, да. Лишь бы было кому с реальной выгодой в будущем сдавать свои "излишки" жилых площадей". Знаете, во что этот путь "накопления квартир" в реальности у множества пожилых превращается? В сдачу комнаты "студентам" в своей единственной квартире. И вот в такой вот вариант "счастливой старости".

Бедность - не порок

Порок - это заученная повторяющаяся глупость(с) (ничего личного).

"Есть такая идея, что ипотека это инструмент для бедных,"

- это не просто "идея". Это один из столпов сегодняшнего мира. Загнать человека в те условия, где ему не оставить выбора. И потом "подарить" как бы "выход" - а вот вам морковка. Например, "морковка" ипотеки.

В мире есть много идей. Например, есть идея, чтобы вообще не было ни бедных, ни особых инструментов для них. Как вам она?

Есть идея, чтобы все слои общества даже в капитализмусе жили да не тужили на приемлемом уровне. Сверху донизу и наоборот. И что?

Проблема в том, что в базисе нашего мира лежит принцип "если где-то убыло, то где-то прибыло". И это закон всей нашей Вселенной. И он неумолим и неизменен. Даже не смотря на всю квантовую запутанность основ нашего мира и любую мистичность его и неопределённость.

Богатый не может стать богатым, если кто-то не обеднеет. Всё. Расходимся. Закон сохранения в общем виде - энергии, ну а в частностях - всего-всего в нашем мире.

И одна из главных задач любого человека в жизни - обрести ясный, осознанный и чёткий взгляд на мир. Отсюда вырастет и верное понимание, что в нём делать и куда двигаться. Чтобы потом в верно выбранном направлении и бежать, если потребуется при необходимости.

Всякие есть идеи. Но большинство идей, уже просто переполняющих этот мир, не просто ошибочны. Они намеренно обманчивы. Они созданы для того, чтобы этими идеями чего-то добиться от людей при их применении, внедрении, использовании. От веры людей в них. От следования им.

Ипотека - зло. Не потому, что она плохая. Это не про плохо и хорошо. Зло в том разрезе, что, как у стоиков, это - ошибка. Ошибка выбора.

И потому, что это навязанный системой выбор.

Она людям "помогает", конечно. Только лучше бы без её помощи купить квартиру, да и всё. Если она нужна.

Кредит - как раз тот самый инструмент управления "выученной беспомощностью" у 90 % "бедных". Один из подобных инструментов.

Кредитование - инструмент для бедных, которых делают с помощью в том числе именно этого инструмента ещё беднее. Далеко не "богаче". Беднее.

Исключительно беднее.

Эта музыка будет вечной?

"Человек/семья без лишних доходов возьмет ипотеку, погасит ее с небольшим опережением графика, лет за 10-15, зачем брать вторую...?"

- затем, что при первой ипотеке часто берётся "минималка" жилой площади для жизни .

Большее вначале большинству и не потянуть. Вот и получается длительная игра одного и того же "оркестра" с одним и тем же "мотивом".

Ведь если человек не остался бобылём, и если всё-таки в итоге сложилась полноценная семья с детьми, то нужно будет в будущем в общем случае всё равно расширяться. Конечно, ситуации у всех разные.

Но у многих эта ипотечная музыка длится довольно долго, на протяжении десятков лет, если не "вечно" в их системе координат.

Недвижимость, как и любая собственность - затягивает. Знаю это и по себе, на личном примере.

Пока я не смог освободиться от неких "оков" в своей жизни, я был "зависим" от собственности, фактически был её рабом. Это вот всё из историй "вечного ремонта" и "вечной постройки дома". Обычно - большого дома для всех сразу. Обычно после или во время этой стройки ещё и мужчины уже уходят. Из семьи, из жизни. Я уже писал кое-что об этом. Вот почитайте это, к пример, на досуге, попозже.

Не быть рабом

А когда ещё у меня и бизнесы стали связаны с недвижимостью, то до какого-то момента я буквально был погребён под нею, я "погибал" под ней. Под этим грузом.

Но освободился, поменяв своё отношение и взгляды. Я стал свободен.

У нас просто пока мал по историческим меркам, да и по любым, период применения ипотечного кредитования. И вообще "развития" "кредитного рынка" в стране. А "развитие" просто отвратительное случилось. Одни МФО чего стоят. Особенно в их "первичной" реинкарнации. Да и банки сегодня уже не лучше. По всем фронтам идёт навязывание, давление, и при этом - постоянные попытки облапошить и объегорить.

Только не пишите мне, что у меня это личное). Кто-то меня там с кредитами "обидел". Я буду сильно смеяться.

Вы должны чётко осознавать принципиальную разницу двух миров, в каждом из которых в целом можно жить. Когда в одном из них, там, где, например, я, слово "коллектор" обозначает всего лишь систему сбора и отвода ливневых и гуановых стоков. Просто труба для отвода дер*ма. Всё. А в другом - есть и совершенно другое значение. А зачем оно вам надо?

Мы идём к какой-нибудь утрированной старушке-Америке. Где как раз даже очень пожилые старушки до глубокой старости вынужденно работают на работе, потому что ещё не выплатили ипотеку. А пенсии, если она вообще есть, как и у нас - на реальную жизнь, а не на выживание и прозябание - не хватает.

И не рассказывайте мне про стариков в круизах. Да, есть дедушки и бабушки, что плавают на лайнерах в морские круизы. Но в Америке это вовсе и недорогой вид отдыха, и это для наших "нищих" круиз - это что-то запредельное. А у Америки вообще курорты на выбор - прямо под "боком". Но есть там и совсем, совсем другие пожилые.

И не забываем, что 2000-3000 ВЗ - долларов (а ранее и 500, и 1000) - это относительно "большие деньги" для таких стран, как наша. И для той оценки труда, что имеют россияне в россии относительно общемирового уровня. Для европы и Америки, как и для очень многих других стран это - вовсе и "небольшие" суммы. Вполне доступные.

Почему не плавают тогда "часто"? Да потому что круиз - это довольно скучная, и реально вот "одноразовая" вещь. Всем бы порекомендовал в хорошем поучаствовать, но обязательно на большом и современном лайнере побывать. Но даже там вы сами поймёте, что одного раза по большому счёту - достаточно.

А у нас всё идёт только в худшую сторону. И не до круизов уже вообще. Хорошо, что пока выручает старое наследие и старые паттерны поведения. Из советских времён, как не странно.

И да, и про то, что я "совок" и коммунист, также не пишите мне в комментариях. Мне уже не интересно разбираться с такой узостью восприятия мира и людей.

Дети ипотеки

"Дети этого среднестатистического человека/такой семьи возьмут ипотеку сами и сами же ее закроют,"

- до того, чтобы дети выросли, и дошли до того, чтобы самим взять ипотеку, ещё дожить надо. И выкормить, выпоить, вырастить и воспитать сегодня и в будущем адекватных детей, которые смогут и в своей жизни что-то сделать полезное, это всё более и более сложный ребус.

И чем дальше, тем больше жизнь для 90 % низов складывается в ипотеках так, что надо бы ещё и сами помогать детям с их ипотекой. Или просто и тупо брать её для их жилья на себя. Все уже давно берут ипотеку "на детей", для детей. Верно же? Почему, не задумывались?

Поэтому и вырастает у многих некая "ипотечная дорога длинною в жизнь".

И она вовсе не заканчивается порой ни семью годами, ни пятнадцатью, ни теперь уже скоро не будет заканчивать и всем периодом "активной трудовой жизни человека" с 20 до 60 лет.

"То есть обычный человек, ограничивая себя даже 15 лет, получает в активе свою остальную жизнь и спокойный сон в своей квартире,"

- ваши бы слова да богу в уши. Спокойную ли - это теперь ещё большой вопрос... Я каждому желаю - пусть так и будет. И всё сложится благополучно. Но вот есть с этим трудности в наше время.

Вполне себе объективные трудности. И они никуда не исчезнут пока.

Вот рассмотрим казалось бы "благостные вести" от банкиров и прочих о том, что просрочек у нас в ипотеках меньше, чем в потребительских кредитах, и средний срок закрытия ипотек всего-то навсего порядка 7-8 лет.

Это - не так в действительности. "Битые", и намеренно битые, данные.

Мало кто закрывает успешно и досрочно ипотеки раньше срока. Из реальных "голых" ипотечников". Кто берёт реальную ипотеку для себя, потому что иначе - не потянуть вообще ничего и никогда. И недвижимости, где жить - нет. Вообще. Только аренда или "родные родственные стены".

И вообще чаще всего у нас до того брал ипотеку не человек, и даже не семья, муж и жена, а семья в более "широком" смысле. Несколько человек, а не один и даже не два. Не важно при этом, кто в документах был "записан". У нас берут ипотеку некими "кланами" родственников.

Я уже не раз это рассматривал подробнее, то там, то здесь, в разных публикациях. Читайте весь канал - и на это обязательно натолкнётесь).

Сейчас уже есть прогнозы от самих банков, я об этом писал ранее относительно недавно, что реальный средний срок выплат как раз с текущих 7-8 лет дойдёт довольно быстро у нас до минимум 14-15 лет. Уже буквально к 2025 году. Потому что любой "ресурс" исчерпаем.

Это некие "скрытые течения" на настоящий момент. Но все они проявит себя в будущем, однозначно, никуда мы все от этого не денемся.

Сейчас дела с выплатами у россиян идут всё хуже и хуже. И вскоре мы это имеем шансы увидеть уже и на "поверхности". Так, что уже будет невозможно не обратить внимание.

"Средняя семья нормально тянет ипотеку и закрывает ее обычно досрочно (статистика это установила)"

- вот как раз и нет. Та самая статистическая "средняя" семья - это вовсе не та, кому реально требуется ипотека как вынужденный шаг для выживания.

Про нашу российскую "статистику", что разбросана, неполна, и вообще у нас что то самое "дышло", я вообще лучше промолчу здесь. Уже недавно писал о том, как у нас обстоят джела как раз в сфере жилой недвижимости с этим.

Почти вся история с "успешными досрочными" выплатами, как и вообще любой "успех" и удача с недвижимостью - это только у тех, у кого есть "подарки из СССР". Нет этих "подарков" - нет и досрочки у многих.

Те, у кого есть возможность "кинуть клич", и воспользоваться "пулом помощи от родственников", например. И много есть ещё всяких других вариантов.

У кого их нет (а и таких сегодня уже много) реально платят практически большую часть срока. А теперь многие из "новых" ипотечников будут платить практически вообще весь срок кредита.

Но даже не это важно. Важно другое.

Пока какая-то среднестатистическая семья "тянет" ипотеку, закрывает её, то у неё вообще жизнь порою тем временем "замирает". Реальная достойная качественная жизнь. Идёт выживание. И выходит дилемма когнитивного искажения разных точек зрения на одно и тоже, но с разных сторон: "снаружи" кажется, ну, всё норм, семья-то справляется, живут же, платят.

А "изнутри" - это не жизнь, а борьба за существование. С отказом от множества вполне себе объективно и необходимых, и не таких уж и затратных и проблемных вещей, как полноценный минимум ежегодный отдых, новые покупки необходимого, и так далее. Всё откладывается на "потом". До следующей, "лучшей" жизни после выплаты ипотеки. Когда уже будем "в своём".

Но нет. Даже после выплат, а чаще и параллельно с ними нарастает другое. Надо будет копить уже на завершение ремонта или обустройство. На "кухню" и на весь комплекс бытовой техники. На то и на сё. Найдётся всегда на что.

И у многих жизнь так и проходит. В буквальном смысле "не поднимая головы". Зато да, "вполне себе справляются с ипотекой". И никакая статистика такие глубинные проблемы ипотечников у нас не увидит.

Ипотека как палка колбасы

"Также можно сказать и про то, что платеж на старте ипотеки и тот же самый платеж к концу срока - две большие разницы, так как за эти годы покупательская возможность денег будет уменьшаться,"

- также всё это уже разбирал подробнее не раз на канале, не буду полностью повторяться. Всем, кому интересно в этом поразбираться, ищите всё про это и читайте вот здесь. Как пример - вот статья. Или вот эта публикация, где как раз есть частичный список нескольких других статей по теме. Так что однозначно рекомендую.

Коротко суть:

Вот именно, что "покупательная способность рублей" в России постоянно снижается. Цены на всё остальное растут, и текущие расходы на жизнь возрастают. От зарплаты остаётся меньше денежных средств для оплаты ипотеки.

При этом в будущем становится всё труднее и труднее зарабатывать. А доходы обычно со среднего возраста у большинства обывателей в России снижаются, а не растут. А заработать в случае использования ипотеки в конечном итоге надо гораздо больше за всю жизнь, чем без неё.

То вам на всю вашу жизнь, чтобы её прожить, а не просто поле перейти, нужно будет 100 млн, к примеру, ОЗ заработать (или сколько-то там в ВЗ). А с использованием кредитов вам придётся заработать уже над 150 млн, из которых вы отдадите 50 дополнительных не за свои текущие расходы на жизнь и все реально ваши "хотелки", а за "хотелки" других получить дополнительных денег от вас себе в карман. Понимаете разницу?

Сухо и комфортно

"Знаю людей, которые вообще не погашают досрочно, так как по прошествии 10 лет ипотеки их платеж комфортен им,"

- и я таких знаю. Частные случаи не меняют ничего в общем. Только или подтверждая, или опровергая его (но и в последнем случае только доказывая верность общего).

Как "противовес" - я вот знаю и тех, кому было всегда некомфортно выплачивать свой ипотечный кредит. У всех да - по-разному может получится в жизни в этой её сфере. И что? Да, у разных людей - разное.

Это снова всё из темы "ежемесячного платежа ценой в палку колбасы". В общем случае, все такие рассуждения - это всё-таки враки. Почему? Лёгкий и быстрый ответ - потому что дураков в банках нет. Они зарабатывают на своих заёмщиках при кредитовании, а не заёмщики на них.

В любом случае зарабатывают. И об этом я недавно как-то писал. Упало всё - зарабатывают. Поднялось всё - зарабатывают. "Дороже" стало - зарабатывают. "Подешевело" - зарабатывают. А что вы думали, они такие.

Поэтому если даже платёж встанет в палку колбасы, это будет значит всего лишь одно ключевое - с вас "состригли" ваши денюжки когда-то раньше. Вот и всё. Никаких других вариантов.

Никого вы в такой ситуации не обхитрили, выгоды реальной никакой не получили. Это краткий тезис. Всё остальное по этой части уже на канале имеется.

Как жить - не тужить

"Уважаемый автор, какое будущее, по вашему, ждет среднестатистических граждан РФ, после 55-60 лет, если они не взяли ипотеку? На какой доход они будут обеспечивать себя жильем на пенсии?"

- да на тот доход, что сами себе обеспечили за всю свою предшествующую жизнь.

Мало кто золотую рыбку или жар-птицу в жизни поймает за хвост или ещё как.

Никто кроме вас самих доходы вам не обеспечит в том будущем, что всех нас ждёт. Но и от квартир в общем далеко не всегда вам будет доход. А уж от ипотеки - только одни дополнительные расходы.

Доход - доходами, квартиры - квартирами. А ипотеки - ипотеками. Связи есть, но не такие, как многим чудится. Какие они на самом деле, кое-что уже должно быть понятно из написанного мною здесь выше.

На самом деле довольно простые вопросы. А ответы ещё проще.

Среднестатистических граждан России, как, впрочем, и 99 % всех остальных не-среднестатистических, будет ждать ровно то будущее, которое они сами себе обеспечили.

☝ ❗❗❗ В любом случае - возьмут ли они ипотеку, или не возьмут её.

👉 Но ипотека будет мешать тому, чтобы обеспечить себе действительно комфортную жизнь на всём её протяжении.

👉 И никак не поможет какому-то "глобальному" повышению её комфортности в старости. Подобное - просто миф.

Каждому будет в идеале воздано по тому, как он "потопает" ранее.

И жить граждане РФ всегда после 55-60 лет будут ровно на тот доход, что смогут обеспечить себе и до 55-60 лет, и во время периода после этого.

Кстати, этот доход далеко не всегда и у всех может обеспечить взятая ранее в ипотеку квартира. Если она вообще единственная - то точно никаких доходов, это расходная статья в общем бюджете жизни. Или вы вынужденно хотите в старости комнаты сдавать жильцам?

В ней бывшие заёмщики, текущие обладатели "своего", просто будут жить. И это хорошо, что есть что-то своё, где жить. Но это точно не статья "доходов", а статья "текущие расходы на жизнь". Не более, не менее.

Не надо понимать так, что я всех призываю жить до глубокой старости в "аренде". Как иногда складывается впечатление у кого-то, суда по редким комментариям, когда пишут то, что я на чьей-то стороне, "топлю" вот за то или это, призываю к тому или этому.

Я вообще никого ни к чему "не призываю".

Я рассказываю вам своё видение мира в его неком "обнажённом виде". Всё так, как есть на самом деле. Полагаясь на то, что вам это будет полезно. Как это было полезно и мне. Было бы многим полезно понять то, о чём я пишу.

Пишу вот прямо сейчас в тенёчке (сегодня Московском регионе солнечно и жара), лёжа с ноутбуком в шезлонге, покачиваясь около бассейна. Рядом со своим домом. На своей земле. Просто набираю текст. Не-работаю. Не ищу дохода. Не переживаю и не мечусь "что делать".

А к этому в том числе привел меня и полный отказ от кредитов.

Вот к чему привели меня в своё время все мои мысли. И моё видение мира. И те действия, что я после этого предпринимал. Вот какое моё будущее у меня прямо сейчас. Вот так я обеспечиваю себя на своей "пенсии".

Конечно, тут ещё есть целый комплекс вопросов,а как сама система устройства жизни позволяет жить людям в то или иное время, в той или иной стране, в любых вариантах жилья, какие им нравятся в пожилом возрасте на склоне лет.

Но это совсем другие вопросы и совсем другая история...

Как-нибудь и их затрону и рассмотрю поброднее на канале.

А вам самим решать, что вам со всем этим, полученным от меня, делать.

На какой доход, и когда, и как - с ипотекой или без - покупать жильё.

Как вообще жить вашу жизнь, чтобы потом не было мучительно больно...

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Лайк👍, комментарий и репост 📣 поможет развитию канала! Экспертный взгляд на недвижимость, публикации - ежедневно. Присоединяйтесь✨!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Популярные и новые публикации для тех, кто что-то пропустил или впервые оказался на канале: