Вначале у меня был пост, о том как я за 30 минут рефинансировал один из кредитов, а потом я его удалил, т.к. понял, что это тема для отдельной большой статьи, а не для хвастовства. Потому, что кредиты, это достаточно важная часть инфраструктуры DeFi если не сказать основная.

Начну с того, зачем вообще в DeFi брать кредит, даже нет, начну с того, что такое DeFi.

DeFi - децентрализованные финансы, криптовалютный рынок, который позволяет распоряжаться средствами, без необходимости привлечения третьей стороны.

Это - обмен, торговля, торговля с плечом (фьючерсы), займы (настоящая статья), опционы, предоставление ликвидности, предоставления ликвидности с плечом и т.д.

Что такое лендинговый сервис, это сервис, который позволяет взять в кредит криптовалюту или стэблкоины, под залог криптовалюты или стэблкоинов.

Зачем и как брать кредит?

Кредит в DeFi берётся только под залог, беззалоговых кредитов не существует. Т.е. не имея криптовалюту или стэблкоины взять кредит не получится.

Чтобы взять кредит, достаточно депонировать криптовалюту или стэбл коины, на одном из более чем 250 протоколов кредитования, которые можно найти по этой ссылке https://defillama.com/protocols/Lending.

Так же их можно найти в общем списке или в списке конкретной сети, с обозначением лендинг: https://defillama.com или https://defillama.com/chain/Arbitrum

Зачем брать кредит под залог криптовалюты? Тут всё и просто и сложно одновременно, смысл может быть разные, привожу некоторые примеры:

- Вы хотите сохранить базовые активы BTC или ETH, а предоставлять ликвидность будете в других более доходных активах(например монета сети + стэблкоин).

- Вы хотите под имеющиеся биткоины купить ещё больше биткоинов (длинная позиция, плечо до х1.75), для этого берётся в кредит USDT/USDC/DAI и покупается BTC (wbtc/btc.b/btcb), когда BTC отрастает, вы продаёте уже часть и гасите кредит в $, сохраняя за собой вторую часть купленного BTC

- Вы хотите зашортить биткоин или эфир без риска, под залог битка или USDT/USDC/DAI, покупается BTC и сразу продаётся по рынку за USD*, когда BTC падает, вы его откупаете на купленные USD* и гасите кредит, забирая разницу себе (на бычьем рынке не актуально, только на медвежке).

- Вы хотите под залог BTC купить альткоинов в надежде на их рост.

- Вы хотите получить оборотные средства для Вашего дела, под залог BTC, чтобы не тратить основные криптоактивы, в надежде на дальнейший рост BTC.

Если кратко, это основные способы применения лендиновых сервисов, я лично пользовался первым, вторым, четвёртым и пятым. Шортить BTC я не стал (а кстати зря, возможность такая в 2022 была).

Как взять кредит?

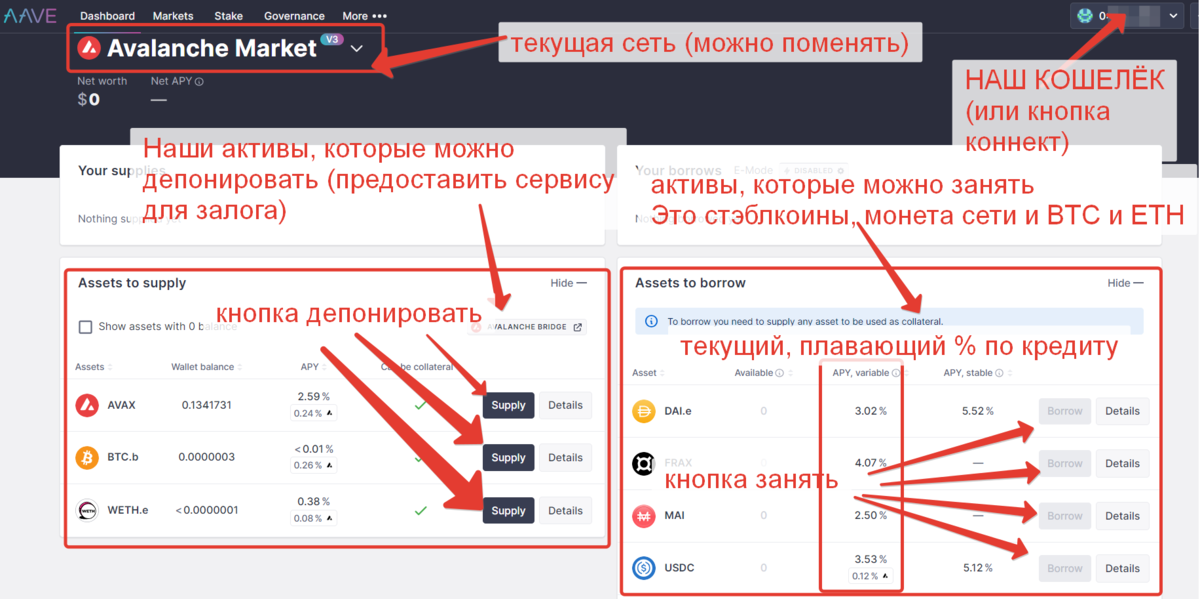

Так как я уже много раз писал, о том, как берутся и гасятся кредиты. Я опубликую лишь одну картинку, на основании которой, не новичок, сможет понять как почти моментально это сделать.

Для примера, мы будем использовать самый высококапитализированный сервис AAVE, все остальные работают по такому же принципу, со слегка изменённым интерфейсом:

По сути я сейчас частично повторяю, ту информацию, которую множество раз давал в своих статьях, но как говорится "повторение - мать ученья".

Рефинансирование кредитов, зачем оно нужно и как его сделать.

Вся прелесть лендинговых сервисов в том, что кредиты "не надо отдавать", если быть точнее, этот кредит в отличии от кредита в банке, это по сути кредитная линия, то есть Вам начисляются проценты, проценты сразу суммируются с телом кредита, но оплатить вы его можете в любой момент времени, а можете не платить до тех пор пока Вам хватает залоговых средств на его поддержание.

Так вот, я привык к тому, что мои кредитные линии, держаться очень долго. Например в прошлом году я покупал машину в кредит под залог BTC и пока она шла и продавалась, всё это время кредит у меня был открыт и по нему капали проценты, а это было с конца июля по середину декабря, т.е. 4,5-5 месяцев. Я бы мог его вообще не закрывать, но с учётом, что машины была продана и какая-то минимальная прибыль получена, смысла держать его открытым не было.

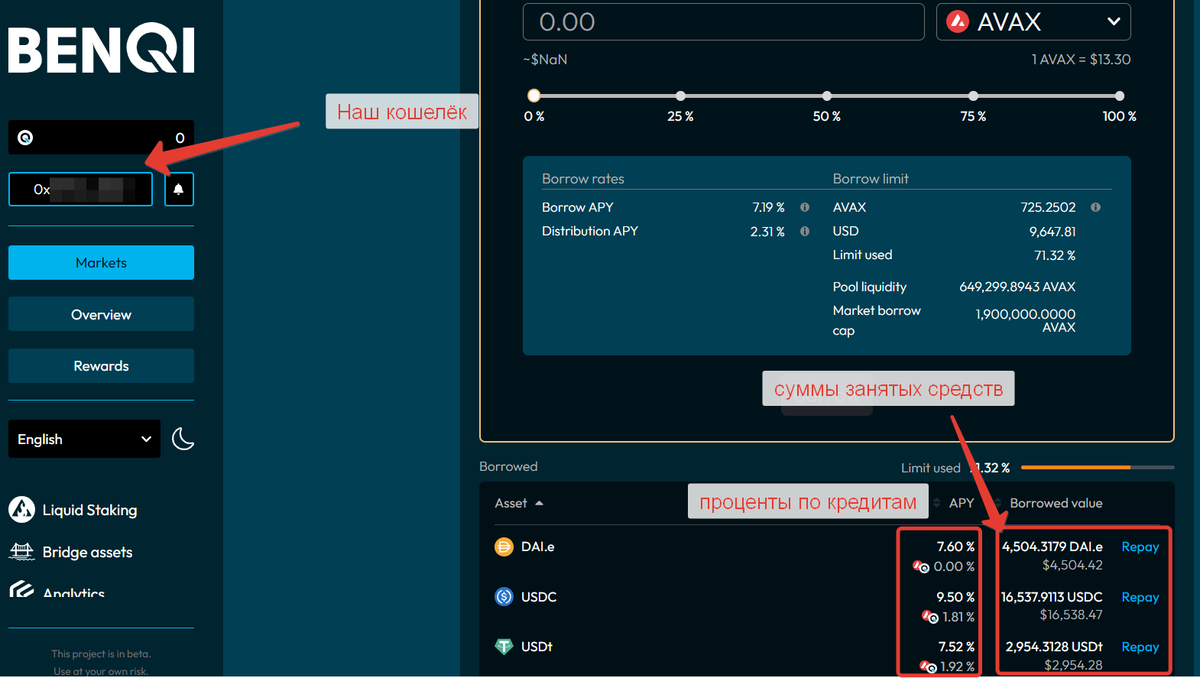

Но с января уже этого года, я стал докупать на кредитные средства альткоины (что оказалось ошибкой) и BTC и ETH (что оказалось верным решением). Таким образом у меня образовалась кредитная линия в нескольких протоколах на сумму 120000$, примерно. Пусть эта сумма ни кого не пугает, закрыть я её могу в любой момент времени.

Но есть нюанс, процент по кредитам в одном из сервисов вырос раза в 1,5. А с учётом, того, что сумма и так большая начисляться стало по 500-600$ в месяц, что мне показалось очень не приятным моментом, т.к. изначальный процент был 2,5%, финальный 9,5% годовых, рост почти в 4 раза. И в нескольких кошельках я его рефинансировал, но в последнем специально оставил, чтобы показать как это делается.

К слову если за этим не следить, то можно оказаться в стиуации, когда плавающая процентная ставка взлетела, а ты упустил момент и за месяц капнуло в 3-5 раз больше, чем ты запланировал. Кстати по этому сервису, ещё 3 дня назад процент был в районе 5% годовых, сейчас уже 7,5-9,5%, т.е. почти 10% годовых, что уже в 2 раза выше.

А теперь давайте посмотрим где процент меньше. Если мы планируем дальше пользоваться выделенной кредитной линией не закрывая её:

Рефинансировать кредит можно под 2,35% годовых на лендинговом сервисе AAVE причём в той же сети, что очень удобно.

К слову я немного сейчас отвлекусь и расскажу, о том, что рефинансировать можно даже кредит в этом же сервисе, для этого только на AAVE предусмотрена специальная функция, но делает она это не выгодно:

так мало того, что не выгодно для работы этой функции используется dex агрегатор Paraswap, который работает только с VPN, т.е. и сама функция будет работать только с VPN:

Стоимость рефинансирования чуть больше 20$. Не так уж и много не правда ли, и это не самый выгодный способ.

Более того этот способ хоть и простой, но касается он только сервиса AAVE и только в рамках одной сети. Если лендинговый сервис у Вас другой, либо если вы хотите перейти в другую сеть, то всё придётся делать сложнее и в несколько этапов.

Как рефинансировать кредит в лендинговом сервисе в DEFI.

Смысл способа прост, чтобы рефинансировать кредит, надо использовать не использованную часть депозита:

То есть, когда вы берёте кредит в DeFI вы берёте его обычно не на всю сумму депозита, а только на допустим 50-70% от суммы депо. То есть 30-50% у нас остаётся не использовано.

Таким образом, мы на эту разницу (с запасом) можем вынуть часть депозита, переложить его в новый сервис (тот же AAVE), занять там стэблкоинов в той монете где процентная ставка ниже и погасить его в изначальном сервисе.

Проделывая эту операцию несколько раз, мы закроем всю кредитную линию в первом месте и откроем кредитную линию такого же объёма в другом месте, но с пониженной процентной ставкой.

Давайте попробуем это сделать:

Я напомню, кстати, что у меня есть телега и заодно, что вся даже очень ценная информация, у меня абсолютно бесплатная, в отличии от других блогов и блогеров.

1. Выводим часть депозита.

При выводе не забываем, что нам надо оставить 10% на волатильность битка.

Выводим ровно такую сумму, чтобы нам не ликвидировало депо во время процесса, т.е. 1.10-1.15 хеалт должен быть, чем выше, тем дольше делать, но при этом спокойнее. 1.20 вообще безопасно. (на 20% биток за 30 минут не сходит вниз точно).

2. Депонируем часть залога в новом месте. В нашем случае в AAVE в сети Avalanche. (хотя можно отправить и через мост в другую сеть, например в Arbitrum, я бы это назвал межсетевое рефинансирование).

3. Когда биток или любой другой вид залога депонирован в новом сервисе, занимаем, тот стэбл коин, который даёт самую низкую процентную ставку (занять кнопка Borrow).

Очень важно при займе так же использовать хеалт выше чем 1.10, в идеале 1.15 или 1.20, но мне лень, делать много операций, поэтому я использую максимально допустимый из безопасных.

При этом галочкой отмечаем, что мы согласны с рисками, такого низкого хеалт, потому, что низким он у нас будет только в процессе, но не после.

Ещё раз, чтобы вы понимали. Сейчас мы используем тот "зазор" в деньгах, который мы изначально оставили когда брали кредит, чтобы не допустить ликвидации позиции. Благодаря этому "зазору" мы рефинансируем.

4. Закрываем ту часть, которую можно закрыть в USDT, т.к. монеты займа и монета рефинансирования совпали.

По максимуму:

5. Оставшиеся USDT меняем на агрегаторе ликвидности 1inch, Paraswap, FireBird или OpenOcean, на другую монету займа, например на DAI. При этом надо проверять все агрегаторы, где то может обмен быть выгоднее.

После обмена, гасим, другой тип стэблкоинов.

В данном примере мне немного не хватило, но это не страшно.

Ведь теперь мы возвращаемся к п.1 данной части статьи, и можем вытащить ешё залога на примерно ту же сумму(листаем в п.1).

И далее повторяем все операции до тех пор пока кредит полностью не будет рефинансирован.

На самом деле это очень просто и лежит на поверхности, но я 2-3 месяца, просто ленился "пораскинуть мозгами", чтобы сделать простые и очевидные вещи и чтобы платить в месяц гораздо меньше.

Почему в принципе я использовал два сервиса. BenQI и AAVE, ну потому, что я изначально хотел диверсифицировать риски хранения активов, на случай взлома одного из них. Но сейчас стоимость этой диверсификации существенно возросла. А AAVE считается самым надёжным сервисом с самой высокой капитализацией.

Мне правда жаль, что данная статья будет полезна только не многим, кто активно пользуется DeFi для извлечения дополнительного дохода.

И список операций в debank.com:

Это первый круг (на скриншотах операции идут снизу вверх):

Второй круг:

Последний круг:

А теперь давайте посмотрим, что у нас вышло по итогу на AAVE:

По факту мы рефинансировали весь кредит почти без потерь.

Потому, что изначально у нас было занято:

- 4504,31 dai + 16537.91 usdc + 2954.31 usdt = 23996.53 в разных токенах со средней процентной ставкой 8,2% годовых.

- А на выходе мы получили = 23998,03 в usdt с процентной ставкой 2,36% годовых.

- Затраты в месяц при варианте 1: 163,97$ или 15085 рублей.

- Затраты в месяц после рефинансирования, вариант 2: 47,19$ или 4342 рубля.

- И это при сумме кредита грубо в 24000$ (2 млн 208 т.р.)

Как это выглядело пару дней назад, когда я рефинансировал похожий кредит, правда на меньшую сумму:

При этом все те же самые операции можно было бы сделать вообще с телефона, лёжа на пляже на тёплом песочке где ни будь на Бали или Мальдивах.

Но пока сказочное Бали всё ещё далеко, рефинансирую кредиты я в бургеркинге, где жрать вообще не возможно, только кофе более менее пригодно для потребления.