Во вчерашней статье мы с вами подробно разобрали начало, развитие и финал нашей квартальной DOGE эпопеи. Трижды мы оказывались с вами в опционной позиции, состоящей из купленный о в два раза большем количестве проданных опционов.

И все три раза цена базового актива, в нашем случае фьючерса на индекс DOGE биржи АЕ, касалась проданного страйка. И все три раза мы были вынуждены начинать процесс дельтахеджирования. В первый раз количество операций ДХ было мизерно, во второй раз на ДХ мы потратили 8 USDT, а вот в третий раз мы повыравнивали дельту «от души».

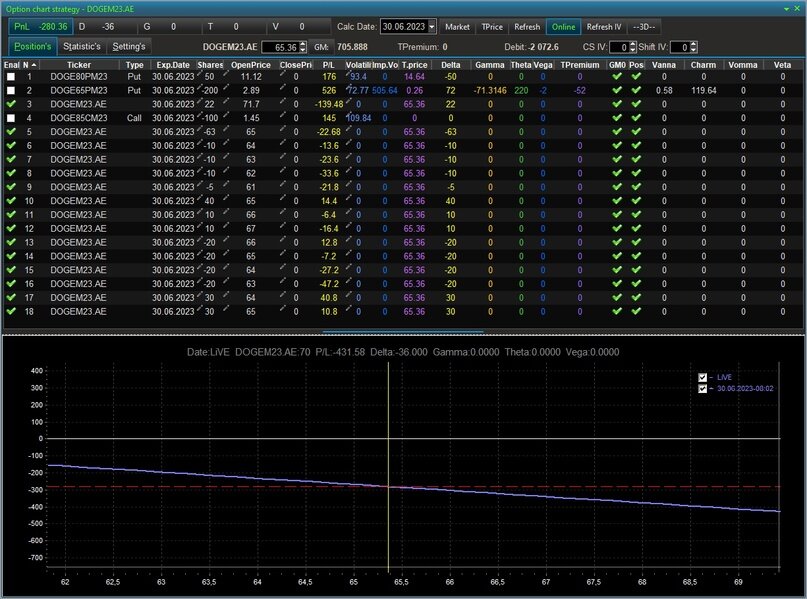

Оценить наши затраты на ДХ рисков опционной конструкции DOGE в июне 2023 можно с помощью скрина, сделанного мною непосредственно перед экспирацией.

Что-то около $300, но при этом, итоговая прибыль конструкции на экспирацию была примерно $600.

Если внимательно присмотреться к сделкам с фьючерсом приведенным скринах окон терминала можно заметить, что все они совершались по ценам кратным целым значениям цены фьючерса, в то время как шаг цены фьючерса DOGE составляет 0,01.

Понятно что если бы ДХ осуществлялся встроенным в терминалы биржи АЕ ботом дельтахеджером. Как же можно было проделать такой ДХ, и зачем это нужно?

Давайте еще раз повторим известную истину – дельтахеджирование (поддержание околонулевого значения дельты опционной позиции) проданной волатильности операциями с базовым активом подразумевает под собой получение и принятие трейдером убытков от этих операций. Но эти убытки спасут опционную позицию от совсем уж катастрофического для торгового счета развития ситуации.

В свое время, когда в русскоязычной опционной блогосфере еще только появлялись первые переводные книга по опционам (никогда не читайте первых книг Чекулаева, начинайте сразу с его книги «Финансовые опционы» 😊 ), при описании процесса дельтажеджирования встречались рекомендации – «раз в день выравнивайте дельту вашей позиции». Однако ФОРТС овская опционная действительность оказалась несколько иной, и подобный подход вполне мог способствовать исчезновению депозита.

И в те времена когда еще отсутствовали боты дельтахеджеры в опционных терминалах, да и самих терминалов не было, приходилось размышлять о том, как эту самую дельту выравнивать.

По простому делалось это так, можно было выбрать некую временную сетку, и в узлах этой сетки необходимо было обеспечить присутствие трейдера у терминала, что не всегда было удобно.

И был другой подход. Можно было установить некие ценовые уровни, прикинуть какая при достижении этих уровней будет дельта при сегодняшнем значении волатильности и выставить, либо лимитные, либо условные заявки по базовому активу, которые сработают при развитии ценового движения и более – менее выровняют дельту позиции.

И даже если при этом измениться волатильность, и дельта приведенным выше способом не будет выровнена прецизионно «в ноль», это не будет катастрофой. Главное, что бы сработали заявки, речь об условных заявках, лимитные заявки сработают в любом случае (если конечно же не будет сбоев на серверах брокера/биржи).

Давайте более подробно рассмотрим, как реализовать подобный подход в крипте. Допустим мы с вами имеем позицию из 100 проданных квартальных опционов на фьючерс индекса MAITC страйка 50.

Напомню, что на бирже АЕ по условиям спецификации 1 фьючерс индекса MATIC = 100 MATIC коинам.

Общая ценовая ситуация MATIC при этом всем выглядит так.

На мой взгляд, если до конца сентября на крипторынке, либо на рынках вообще, не случиться никакого глобального негатива, то вероятность снижения цены коина MATIC до 0,5 мала.

Давайте посмотрим какую количественную меру такой «низкой вероятности» дает модель ценообразования опционов.

Грек дельта как раз, с некими допущениями, оценивает вероятность наступления данного события в 14%. Но даже такое невысокое значение вовсе не отменяет возможность достижения ценой MATIC страйка нашего проданного опциона.

Ну раз не отменяет, давайте тогда думать, как поступить, если это событие все-таки наступит.

Есть две крайние точки зрения на то, когда начинать ДХ после совершения акта продажи волатильности. Одна гласит что ДХ нужно начинать немедля, другая – что при достижении опасного края. В этом примере давайте придерживаться второй точки зрения – опасный край.

Кондовая опционная логика, даже без оценки какой либо дельты и волы подсказывает нам, что при достижении ценой MATIC значения 50, было бы рационально продать 50 контрактов фьючерса.

И первую заявку, она явно будет заявкой по условию вы скорее всего выставите именно такую.

И если вы примете решение хеджировать дельту по достижении ценой фьючерсам MATIC, целочисленных значений, вам будет достаточно взглянуть на график дельты и посчитать какое количество фьючерсов вы должны будете купить/продать по данной цене что бы суммарная дельта была на околонулевых значениях, и выставить соответствующие заявки.

Понятно, что периодически вам придется заново производить подобную оценку и перетряхивать ваши заявки, но не смотря на всю свою архаичность подход вполне себе рабочий, и он так же может быть реализован при помощи ботов выставления заявок биржи АЕ.

А вот какой подход (описанный в статье или просто включение бота ДХ) даст более приемлемый с точки зрения расходов на ДХ финансовый результат в каждом конкретном случае, то не дано знать никому. Ибо кто его знает какая волатильность реализуется в итоге до экспирации и как эта самая реализация волатильности будет происходить, ибо «неисповедимы цены крипты»…