3-4 июля 2023 года в Казани прошел междисциплинарный форум «Ребус 2023: Экономика строительства в историческом центре». Самые эффективные решения часто находятся на стыке общественных и бизнес-интересов. Организаторам форума удалось собрать специалистов, которые смотрят на историю, центр города с разных сторон и в этом главная ценность таких мероприятий. Публикуем итоги выступления на секции «Баланс функций. Жилая недвижимость».

Принято считать, что Центр города – территория, которая всегда привлекает девелоперов, но требует от них слишком многого. При этом условия для развития рынка жилья в городах сильно отличаются.

Не у всех городов есть тысячелетняя история, но история есть у всех, как и исторические центры, которые могут сохранять привлекательность, а могут деградировать. Во многом эти процессы зависят от деликатной работы девелоперов.

Но стартовые условия вовлечения отдельных территорий в процесс обновления сильно отличаются: по уровню цен, масштабам проектов, нормативным ограничениям. Мы, совместно с аналитической платформой bnMAP.pro, изучили сложившиеся рыночные рамки в центрах российских городов и те возможности, которые есть для бизнеса.

Предложение

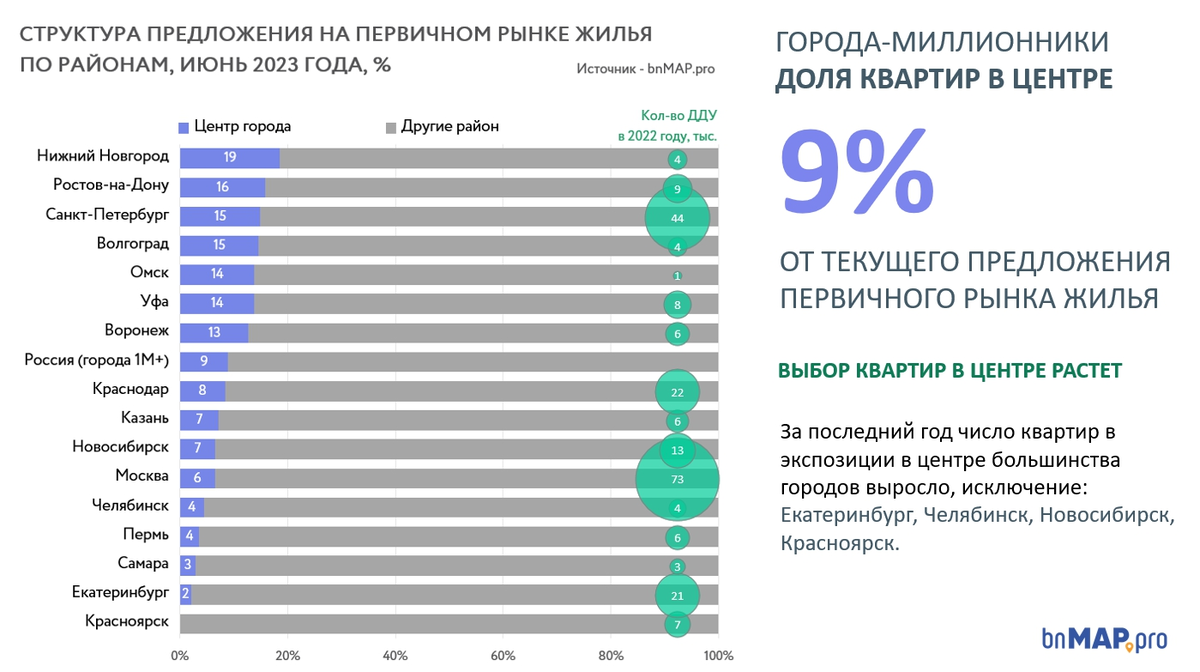

Начнем с того – насколько сегодня центр города включен в процесс обновления жилого фонда, как рыночное предложение соотносится с общим масштабом первичного рынка жилья.

Доля квартир, предложенных к продаже в центре крупнейших городов – около 9%. Но и разброс показателей широкий – от минимальных показателей до 15-19%. Конечно, доля центра в предложении – тоже условный ориентир включенности центра в рыночные процессы и его надо соизмерять с масштабами рынков. Есть огромные столичные рынки, есть крупные рынки Екатеринбурга и Краснодара, остальные - заметно меньше. Поэтому 2% предложения в Екатеринбурге могут обеспечить более широкий ассортимент, чем 19% в Нижнем Новгороде.

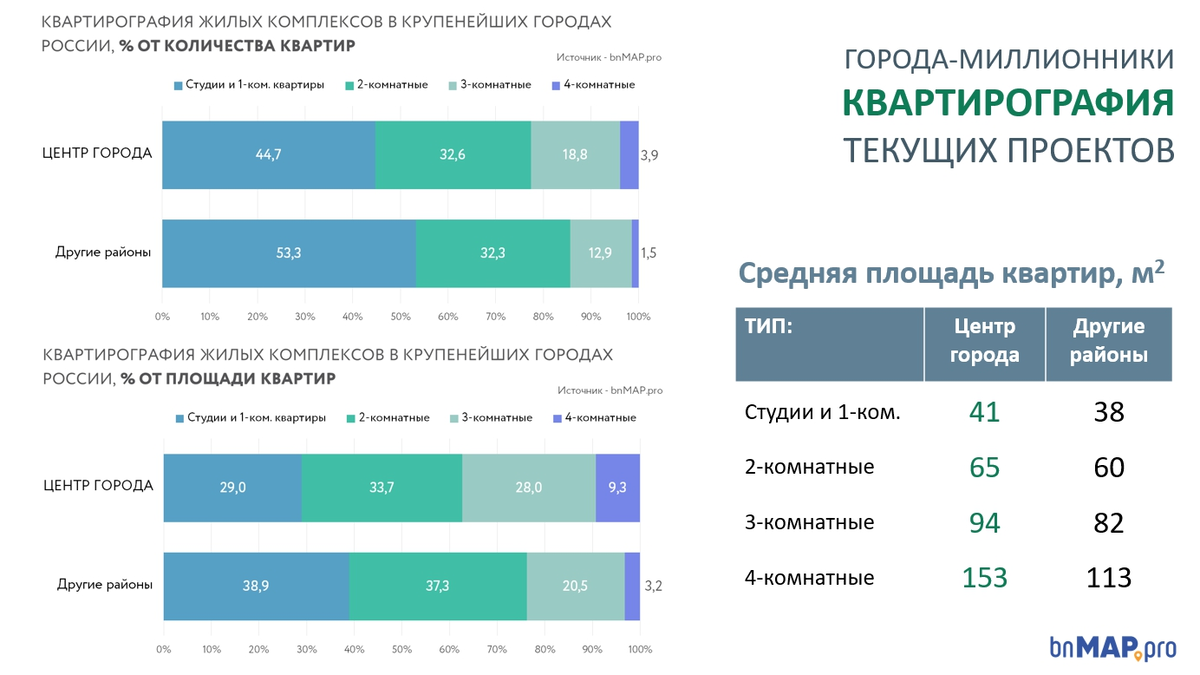

Далее сравним квартирографию проектов, которые присутствуют сейчас на наших рынках. В обобщенных показателях по городам миллионникам нет ничего удивительного - в центре больше многокомнатных квартир, а сами квартиры более просторные.

Но по отдельным городам структура предложения сильно отличается:

В пятерку городов с широкой квартирографией в центре входят:

- Москва

- Красноярск

- Пермь

- Екатеринбург

- Казань

При этом достаточно много городов, где Центр – это территория компактного жилья – это южные города и Санкт-Петербург.

Активность рынка

Важная особенность рынка жилья в последние годы – короткие циклы подъема рынка и непродолжительные периоды спада. Для девелоперов это непростая ситуация – не успел пойти в цикл подъема с достаточным ассортиментом квартир – получаешь риск серьезного провала. Разница в старте продаж на полгода может очень сильно скорректировать показатели двух одинаковых проектов. В большинстве городов рынки центральной части города также волатильны, но после спада быстро восстанавливаются. Их доля в структуре продаж невелика – 7% в прошлом году и 7,5% в 2023.

Ценовые условия

Важнейший для девелоперов параметр – цена. Дает ли центр города достаточную премию к остальному рынку, чтобы выходить за рамки типовых решений? Может ли рыночная цена в центре города стимулировать девелоперов к работе с историческими объектами.

В России есть только один город, где средняя цена 1 кв. м в центре кратно отличается от других районов – МОСКВА. Есть несколько городов, где уровень цен в центре на 30-70% выше. В остальных девелопер пока не может получать существенную премию к рынку за счет центрального расположения.

Более заметные отличия есть в бюджете сделки, за счет того что в центре более просторные квартиры. Но не везде. Например, Питер традиционно много строит компактного жилья. Поэтому средняя цена сделки здесь не такая высокая.

Опыт можно только наработать

Конечно, адресно, ситуация на конкретном участке может сильно отличаться. Обобщенная рыночная статистика - это лишь рыночный фон, общие условия. Тем не менее он показывает, что часто у бизнеса нет рыночных стимулов для ответственной работы с исторической средой. Иногда это связано с низким качеством городской среды в центре города. Покупатель не готов платить премию за "старый, уставший центр" и выбирает типовой, но новый район на окраине. В других случаях - отсутствуют квалифицированные девелоперы, которые смогли бы раскрыть потенциал исторического места. Но квалификация формируется годами и на практике.

Простых решения для выхода из тупика нет. Пока многие исторические центры городов недофинансированы, низкий разброс в ценах с новыми кварталами на окраинах будет тормозить работу по обновлению центральных районов.

Если городская среда в центре не привлекательна, жители не готовы платить за место больше, девелоперы будут не готовы брать на себя риски по реализации более дорогих проектов и выходить за рамки своего прошлого опыта.

Практику городов страны по работе с историческими центрами надо изучать, но тиражировать накопленные решения вряд ли получится. Опыт нельзя скопировать, а можно лишь наработать. И для того, чтобы этот опыт формировался нужна грамотная модерация со стороны властей, без крайностей, когда или все можно решить или все лучше запретить.

Михаил Хорьков,

руководитель комитета по аналитике

Российской гильдии управляющих и девелоперов