Всем привет! Добрался до еще одного популярного фонда на коммерческую недвижимость, на этот раз от компании "Сбережения плюс", которая аффилирована с Банком ВТБ. В этот раз буду более краток, чем в прошлой статье про фонд "Арендный бизнес 7".

1. Состав фонда

На 90% СЧА фонда состоит из объектов недвижимости (на 31 мая 2023-го). Там есть три земельных участка, 3 отдельных здания, 56 помещений в одном здании на Ленинградском проспекте в Москве, какое-то "иное сооружение производственного назначения" в Московской области. Я не спец в коммерческой недвижимости (поэтому мне такие фонды и интересны), поэтому какую-то развернутую аналитику по каждому объекту дать не могу.

Могу лишь сказать что-то общее: состав фонда вполне себе диверсифицирован по разным объектам.

Имеется запас кэша на покрытие текущих платежей и, возможно, на покупку небольших (это важно) объектов недвижимости.

Мой вывод: "Типичный фонд на коммерческую недвижимость"

2. Жизненный цикл фонда

Фонд уже сформирован, новые средства не привлекают. Указано, что договор доверительного управления до 17.12.2027, после чего фонд прекращает свое существование. Однако, есть оговорка, что общее собрание пайщиков может продлить срок действия договора и фонд продолжит работу (этот момент важен, вернусь к нему позже).

3. Комиссии

У Фонда нет комиссии "за успех", есть простая комиссия от СЧА в год:

- 0,5% от СЧА депозитарию, аудитору, оценщику, регистратору

Это вроде понятно, дальше интереснее:

- 2,5% среднегодовой стоимости чистых активов фонда

- 1,5% среднегодовой стоимости чистых активов фонда – с 1.11.2020.

- 2,0% среднегодовой стоимости чистых активов фонда – с 1.11.2023.

То есть, в данный момент комиссия - 1,5% от СЧА, с ноября этого года станет равна 2%, в дальнейшем могут поднять аж до 2,5%.

На первый взгляд, это не пугает, как например, 5% от суммы выплат у "Арендного бизнеса 7", ну подумаешь на 0,5% от СЧА больше.

Давайте сравним, какая бы была выплата у "РД", если бы он брал 5% с дохода, как "АрБиз7", а не 1,5% от СЧА.

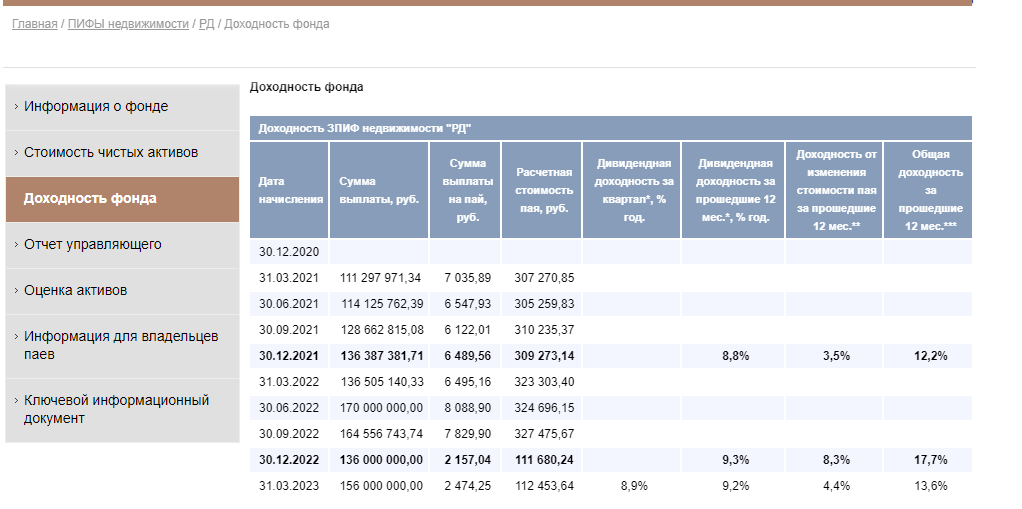

Доходность последней выплаты фонда "РД" была 8,9% годовых (к СЧА). Допустим, такая доходность и будет. В этом случае, отсутствие дополнительных 0,5% комиссии от СЧА, увеличило бы эту доходность за весь год на эти самые 0,5%, то есть доходность фонда была бы 9,4% годовых. Вычтем от нее комиссию фонда (5% от выплат, или 1/20-ю их часть), доходность осталась бы 8,93% - разница есть, но она пока не существенна.

А вот при повышении комиссии в 2% от СЧА, разница становится уже существенной:

- при 2% от СЧА выйдет доходность 8,4% годовых

- при 1% от СЧА + 5% за успех доходность будет 8,93%

Важное замечание: расчет примерный, доходность указана на основании последней выплаты, к СЧА на 1 пай

Если же фонд поднимет комиссию еще выше, до 2,5%, то доходность снизится еще сильнее.

Вообще, отсутствие комиссии "за успех" = отсутствие мотивации в этом самом "успехе". Раздуваем СЧА путем переоценки = получаем свою повышенную комиссию, а доход инвесторов никого не интересует.

Именно этот момент мне очень не нравится.

3. Цена покупки

Паи фонда торгуются на МосБирже (тикер RU000A102N77).

- Цена (на 26.06.2023): 103 300 руб.

- СЧА (на 31.05.2023): 114 746,90 руб.

То есть фонд торгуется ниже СЧА, это плюс по двум моментам. Во-первых, повышает процентную доходность рентных выплат (цифры ниже). Во-вторых, появляется возможность получить бОльшую сумму при прекращении работы фонда (при условии, что объекты будут проданы по той сумме, что выдают оценщики, и которая учтена в СЧА).

По этому пункту мне фонд нравится.

4. Доходность

Доходность по фонду может быть двух видов:

- Рентная (раз в квартал)

- Прирост стоимости (при продаже на бирже или при прекращении работы фонда)

По рентной доходности, все более менее стабильно: 8,5-9% годовых к СЧА или 9,3-9,8% к цене покупки (важно: до налогов). Стоит ли ждать серьезного повышения рентного дохода? - Очень вряд ли.

Фонд уже сформирован, большого запаса кэша на счетах для выкупа привлекательных и крупных объектов нет. Возможен лишь планомерный небольшой рост доходности за счет повышения рентных платежей арендаторов и покупки небольших объектов (однако, этот рост будет легко "съеден" повышением комиссии в ноябре 2023-го).

Так как я не вижу потенциала для роста рентной доходности, то тогда не стоит и ожидать переоценки стоимости пая на вторичном рынке (на бирже), то есть вряд ли удастся на бирже продать паи сильно дороже, чем Вы их покупали.

Однако, еще остается возможность получить дополнительный доход при закрытии фонда в декабре 2027-го года. В теории можно получить стоимость СЧА на пай на тот момент (например, в данный момент это +11 тысяч на пай). Для этого нужно, чтобы сошлись два условия:

- объекты фонда будут реализованы по цене, близкой к СЧА;

- общее собрание пайщиков не решит продлить договор доверительного управления фондом (то есть фонд может просто продолжить свою работу как ни в чем не бывало, и дисконт цены к СЧА так и останется).

Довольно сложно оценить вероятность отхода от этих условий, но держать в голове такой вариант все же стоит.

Общий вывод

Итак, общий краткий итог по фонду "Рентный доход" от компании "Сбережения плюс" (ВТБ): по текущим ценам не беру. Основные причины такого решения:

- не нравятся комиссии: их размер, принцип их формирования, фактическое и возможное их повышение;

- у фонда обычная среднерыночная доходность, у которой не вижу драйверов роста;

- не вижу потенциала для роста цены пая, чтобы продать дороже на бирже;

- есть ненулевая вероятность, что фонд продолжит свою работу после декабря 2027-го года, что не позволит получить премию за покупку паев дешевле СЧА

Возможно, я рассмотрю фонд к покупке на бирже, если цены очень сильно откатят, процентов на 15 (ниже 90 тысяч рублей за пай). Но скорее всего, в момент такого отката буду более интересные бумаги для покупки среди акций надежных компаний, поэтому вряд ли когда-то этот фонд попадет в мой портфель.

Если еще не читали мой обзор на фонд "Арендный бизнес 7" (который я купил), то можете почитать тут:

ВАЖНО! ВСЕ НАПИСАННОЕ НЕ ЯВЛЯЕТСЯ ИНВЕСТИЦИОННЫМИ РЕКОМЕНДАЦИЯМИ ДЛЯ КОГО-ЛИБО. ЭТО ВСЕГО ЛИШЬ МОЕ ЛИЧНОЕ СУБЪЕКТИВНОЕ МНЕНИЕ И ОБЩИЙ СУБЪЕКТИВНЫЙ ВЫВОД О ФИНАНСОВОМ ИНСТРУМЕНТЕ. ВАШИ ДЕНЬГИ - ВАШИ РЕШЕНИЯ.