Начало года у сельхоз компаний не задалось. Да и концовка 2022 года также отметилась рядом проблем. Удар нанесен почти по всем дивизионам Группы Русагро. Сегодня я хочу более подробно изучить компанию, ее финансовые результаты за первый квартал 2022 года и понять, за счет чего мы видим рост расписок на фоне снижения фин показателей.

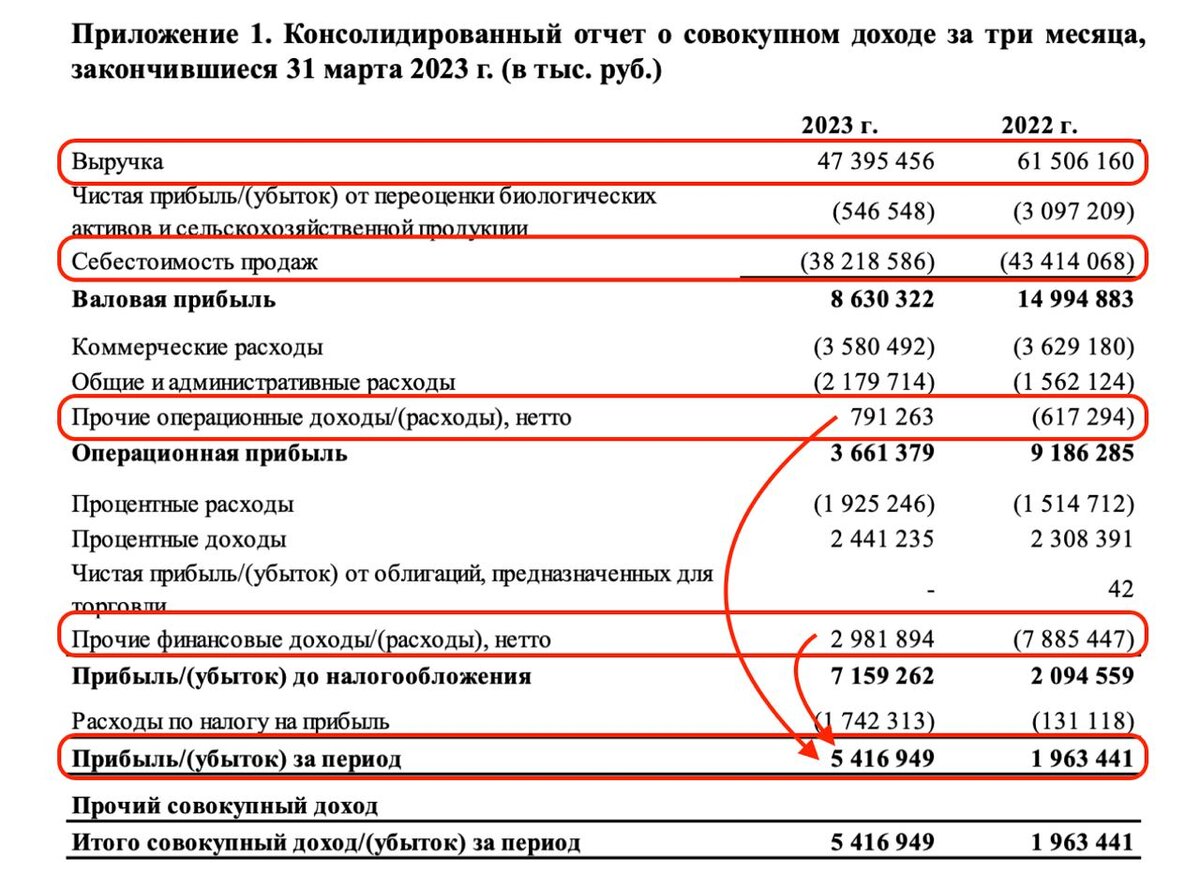

📉Итак, выручка компании за отчетный период упала на 23% до 47,4 млрд рублей. Как я уже говорил, падают все сегменты, за исключением мясного. Там ситуация гораздо лучше за счет выхода на полную мощность производства в Приморье. Выручка дивизиона +16%. А вот на все остальные оказывает влияние негативная ценовая конъюнктура.

Цена на сахар на спотовом рынке достигла многолетних максимумов, только вот наших контрактных цен внутри страны это едва ли касается. Вдобавок из-за плохих погодных условий снизились и объемы реализации на 17% до 148 тыс. тонн. Масложировой сектор не лучше. В нем также заметно падение цен реализации и объемов продаж.

Себестоимость реализации по Группе снизилась на 12% до 38,2 млрд рублей, а вот операционные расходы вообще выросли, даже на фоне замедления темпов роста бизнеса. Так откуда мы взяли 5,4 млрд рублей прибыли за квартал, против 2 ярдов годом ранее?

👉 Все дело в финансовых переоценках. Во-первых, в 6 раз снизился убыток от обесценения биологических активов и сельскохоз продукции. Об этой цикличности я уже вас предупреждал. Во-вторых, компания получила прибыль от курсовых разниц, и я так понимаю ей удалось вернуть часть денег из-за рубежа. Прочие финансовые доходы составили 3 млрд рублей против 8-ми ярдов убытка в 2022 году.

❗️Так мы и получили ту чистую прибыль. Органическим рост не назовешь, но и ждать в первом квартале разворота не стоило. Бизнес находится в цикле снижения, а восстановление темпов роста выручки мы увидим лишь к 3 кварталу. Радует, что Русагро сократила чистый долг на 16% до 83,6 млрд рублей. NetDebt/EBITDA еще высокий 2,32х, но снизится к концу года.

Так почему растут в цене расписки? Дело не только в прибыли по разовым статьям. Многие расписки на Мосбирже прибавили в капитализации в ожидании новостей о редомициляции. Одним из позитивных примеров является Softline, который разделил бизнес, а компанию с пропиской в РФ планирует листинговать, конвертировав зарубежные бумаги. На Русагро я давно сделал ставку и пока продавать актив не собираюсь.

❗️Не является инвестиционной рекомендацией

@invest_theme #русагро