В прошлой статье сравнивались результаты вложений в рублевые активы и инфляция. Вклады пользуются популярностью: 34 трлн руб. достиг объем средств на рублевых депозитах и счетах физлиц по данным Банка России на конец апреля 2023 года против 7 трлн руб. на брокерских счетах и 9 трлн руб. в паевых фондах. Удалось ли доходам по депозитам опередить рост цен?

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Методика оценки

Используется статистика Банка России с 2014 года с разбивкой по срокам. Рассматриваются 4 типа вкладов:

- Срок 3 месяца: применяется ставка на срок 91 до 180 дней

- Срок 6 месяцев: применяется ставка на срок от 181 дня до 1 года

- Срок 1 год: применяется ставка на срок от 1 года до 3 лет

- Срок 3 года: применяется ставка на срок свыше 3 лет

Банк России приводит средние показатели по банковской системе. Цифры оказываются ниже за счет статистики по крупным банкам и вкладов с возможностью пополнения и частичного изъятия: ставки по таким депозитам ниже в сравнении с классикой.

Историческая доходность вкладов и инфляция

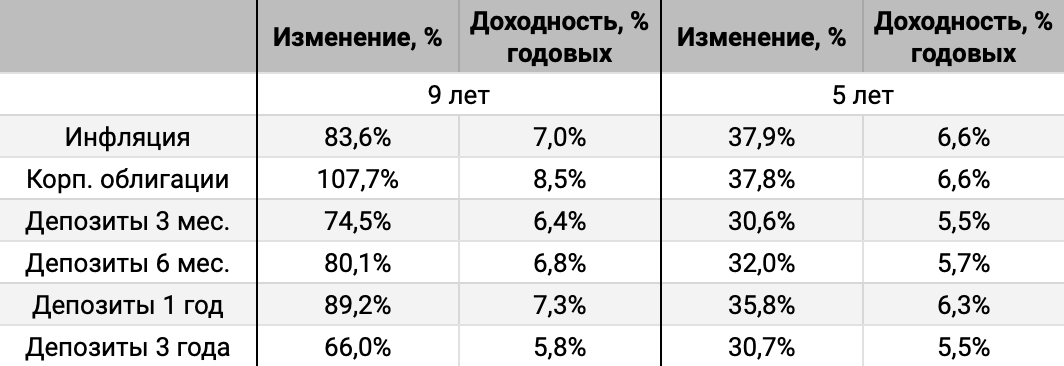

Результаты отстают от инфляции на горизонте 5 и 9 лет. Исключение составляют годовые вклады: на интервале 9 лет удалось обогнать инфляцию. Момент открытия депозита играет роль: в январе 2015 года ставка годового депозита составляла 13,2% годовых и снизилась до 10,8% к апрелю. Оперативно менялись ставки по краткосрочным вкладам в 2022 году. Депозиты со сроком от 91 до 180 дней приносили 15,8% годовых в апреле 2022 года, в то время как долгосрочные со сроком более 3 лет только 8,5%. Вкладчики, которые принесли в банки деньги в начале апреля 2020 года на 3 года, получили ставку 4,5% годовых и пропустили рост 2022 года: требовалось досрочно закрыть депозит.

Вклады на 3 месяца и 3 года стали аутсайдерами, отстали от инфляции на горизонте 5 лет на 1,2% и 1,1% годовых соответственно.

График показывает, что до 2018 года инфляция опережала вклады. Затем рост цен замедлился и депозитам удалось вырваться вперед. Трехлетним вкладам удалось сравняться с накопленной инфляцией в 2020 году. Последующее ускорение цен и резкий скачок весной 2022 года оставили в лидерах однолетние депозиты.

Результаты

Оперативно реагировали на изменения рынка краткосрочные вклады до года, но из-за маленького срока не смогли удержать лидерство: проценты падали к моменту очередного продления. Годовые депозиты сохранили первое место, несмотря на меньшее изменение ставок. Трехлетние вклады чувствительны к точке входа: клиент фиксирует ставку на 3 года. Потребуется досрочно закрыть депозит, чтобы воспользоваться ростом ставок до окончания срока. Результаты в прошлом не гарантируют доходы в будущем, поэтому ситуация может измениться.

Индекс корпоративных облигаций приводится для сравнения. Облигации и депозиты отличаются: налоги, наличие или отсутствие рыночной переоценки и т.д. Стоит ориентироваться на личные инвестиционные предпочтения при выборе инструментов.

При частичном или полном использовании ссылка на источник обязательна.