Данное исследование было проведено для целей решения задачи оценки застроенного земельного участка методом распределения. Метод описан в частности в Методических рекомендациях Минимущества (Распоряжение 568-р от 06.03.2002), а также в другой методической и околонаучной литературе.

В силу этимологии названия метода — необходимо распределить стоимость единого объекта недвижимости на стоимости составных частей: здание и участок.

Это может потребоваться для формирования условий сделки, когда надо технически разделить сумму сделки для корректного расчета величины НДС (ведь земля в собственности НДС не облагается). Часто такая задача возникает и для целей финансовой отчетности (опять-таки всё из-за земли в собственности — она не амортизируется).

Условия применения метода:

- наличие информации о ценах сделок с едиными объектами недвижимости;

- наличие информации о наиболее вероятной доле земельного участка в рыночной стоимости единого объекта недвижимости;

- соответствие улучшений земельного участка его наиболее эффективному использованию

Метод предполагает следующую последовательность действий:

- определение элементов сравнения единого объекта недвижимости с объектами — аналогами

- определение по каждому из элементов сравнения характера и степени отличий

- корректировка по каждому из элементов сравнения цен каждого аналога, сглаживающая их отличия от единого объекта недвижимости

- расчет рыночной стоимости единого объекта недвижимости путем обоснованного обобщения скорректированных цен аналогов

- расчет рыночной стоимости оцениваемого земельного участка путем умножения полученной рыночной стоимости единого объекта недвижимости, включающего в себя оцениваемый земельный участок, на наиболее вероятное значение доли земельного участка в рыночной стоимости единого объекта недвижимости

В данном методе всё хорошо: берем аналоги с рынка, проводим корректировки, получаем стоимость; но petra scandali здесь является нахождение той самой доли участка в едином объекте недвижимости. Где ее взять?

Для этого мы провели анализ цен на участки и коммерческие объекты (торговые, офисные, административно-бытовые, смешанного назначения) в Московском регионе, а также изучили аналитики и обзоры в этой области. Полученные данные апробировали на наших текущих и прошлых проектах по оценке.

В итоге были выявлены и измерены степени влияния двух независимых факторов:

- Состояние здания в составе объекта недвижимости (чем лучше состояние здания, тем, соответственно, большую ценность оно имеет в составе объекта, тем больше стоимости оно «оттягивает» на себя)

- Плотность или коэффициент застройки. Чтобы не быть зависимым от многих знаний (имеется в виду строительные показатели пятна застройки), под плотностью застройки будем понимать просто отношение общей площади здания к общей площади земельного участка

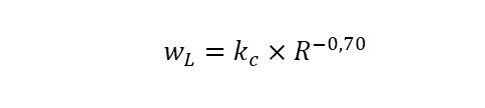

Формулу расчета доли земельного участка в составе единого объекта недвижимости мы лапидарно записали в виде:

Kc — коэффициент состояния объекта:

- 0,18 для зданий в отличном состоянии

- 0,23 для зданий в хорошем состоянии

- 0,28 для зданий в удовлетворительном состоянии

R — коэффициент застройки, равный отношению площади здания к площади земли. На него есть ограничения для получения адекватных результатов - отношение должно быть от 0,15 (при меньших значениях встает вопрос вообще об эффективности застройки)