Наиболее известные способы определения справедливой цены опциона основаны на т.н. гипотезе случайного блуждания.

Идея о том, что графики изменения цен биржевых активов это результат всего лишь некоего случайного процесса подобного броуновскому движению, будоражит умы инвесторов и спекулянтов уже более 150 лет.

Броуновское движение под микроскопом.

Вопрос о том, являются или финансовые данные результатом случайного блуждания или все-таки подчиняются некоторым закономерностям не имеет однозначного решения до сих пор.

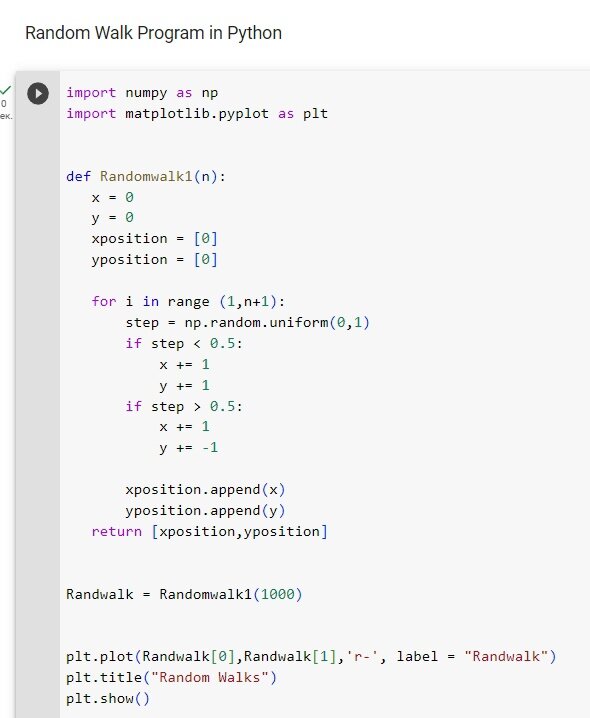

Давайте проведем простейший численный эксперимент, подобный тому который описал Burton G. Malkiel, профессор экономики Принстонского университета в своей книге A Random Walk Down Wall Street.

Представим себе, что мы наблюдаем за некоторым процессом описываемым временным рядом. Первое значение данного процесса будем считать равным 0. Каждое последующее значение буде определять следующим образом: получим значение случайно и равновероятно определяющее направление движения (вверх или вниз), в соответствии с направлением либо прибавляем к предыдущему значению 1, либо отнимаем, результат выводим в виде графика.

Выполним все это в коротком коде на Python.

Файл с кодом для Colab Notebook можете скачать здесь.

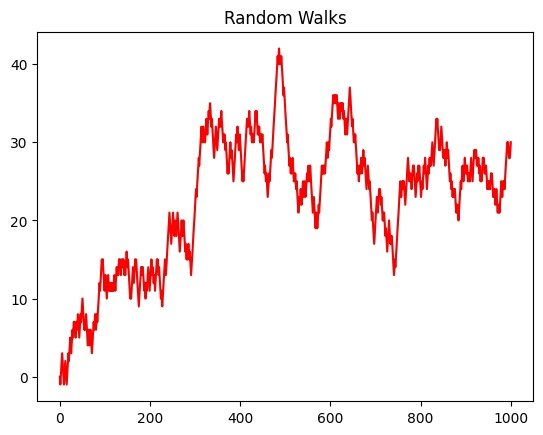

Каждый раз при выполнении файла вы будете получать результат подобный этому.

Вдумчиво рассматривая график за графиком, вы вполне можете увидеть все известные фигуры и паттерны технического анализа.

А если полученный график предоставить системе, строящей торговые стратегии на основании индикаторов, я больше, чем уверен, что возможно построение прибыльных торговых систем. Тот же самый chartGPT вполне сможет подобрать к любому из полученных таким образом графиков торговую систему с впечатляющей исторической доходностью.