Последнее время ЦБ в своих докладах говорит о том, что краудлендинг активно развивается в России. Число заемщиком и инвесторов растет. В этом плане можно даже сказать, что ЦБ несет краудлендинг в массы, рассказывая о том, какой он хороший, интересный и полезный.

Но при этом тот же ЦБ установил достаточно жесткие ограничения, что не квалифицированный инвестор может инвестировать не более 600 000 рублей в год. А что это значит? Давайте расскажу.

Начинаем с основ

Но прежде чем переходить к цифрам, хочу напомнить, что такое краудлендинг. Краудлендинг - это выдача займов бизнесу через специальную платформу. Лично я работаю с двумя платформами Поток и Jetlend. Оставлю ссылочки на статьи о них.

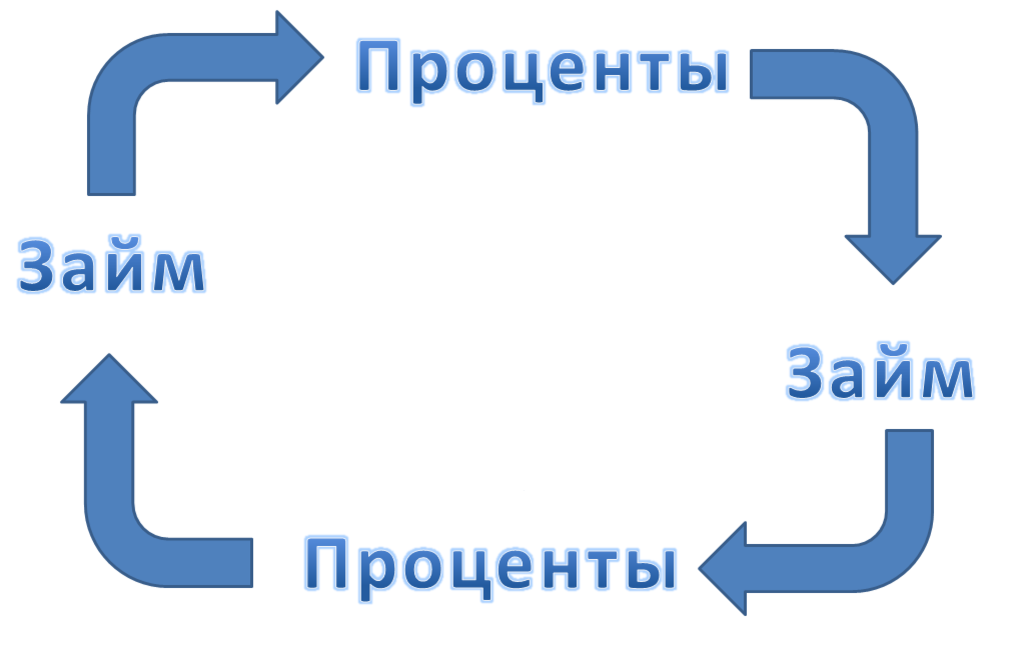

Инвестор заносит деньги на платформу и либо в автоматическом режиме либо в ручном распределяет их между заемщиками. Чем рискованнее займ, тем выше у него доходность, но существует риск дефолта - не возврата долга.

После того как займ выдан, заемщик начинает возвращать деньги маленькими порциями по графику платежей и регулярно выплачивает проценты за пользование заемными средствами. Деньги которые заемщик вернул можно снова пустить в ход и вот тут уже начинает работать сложный процент.

Официальное письмо

Но давайте вернемся к тому сколько можно инвестировать через краудлендинговую платформу. Квалифицированные инвесторы могут заносить сколько угодно денег, но тут надо понять объем займов на платформе. На том же Потоке иногда возникает дефицит займов, поэтому если в этот момент придется реинвестировать много, могут возникнуть проблемы. На мой взгляд эффективность реинвестирования для того же Потока при сумме вложений более 1 000 000 рублей может падать. На Jetlend займов больше, но там другая проблема - заемщиков мало, займы медленно выдаются и на платформе возникают простои связанные с этим.

Для неквалифицированных инвесторов как я уже говорила ЦБ сам ввел ограничение сверху - 600 000 рублей в год. Но давайте разберемся что это за цифра.

В свое время платформа JetLend отправляла официальный запрос в Банк России в котором попросил объяснить как трактовать формулировку "не более 600 000 рублей в год". На это ей пришел официальный ответ, в котором все очень подробно расписано.

В письме сказано, что не квалифицированный инвестор может инвестировать максимум 600 000 рублей в календарный год на всех платформах. При этом 600 000 рассчитываются исходя из сумм выданных займов и не как иначе. То есть если человек уже выдал 600 000 рублей, но ему заемщики вернули 100 000 рублей, то до конца календарного года он больше не может давать деньги бизнесу в долг ни на какой платформе. Он уже выбрал свой лимит. Тот факт, что часть денег была ему возвращена никак не учитывается.

Сколько же можно инвестировать в краудлендинг?

А теперь начинается самое интересное, если человек завел на платформу, 600 000 рублей, эти деньги сразу были распределены по займам, через месяц ему уже вернулось процентами и платежами по основному долгу допустим 40 000 рублей. Но инвестор уже исчерпал лимит в 600 000 рублей, он не может больше выдавать займов в этом календарном году, то есть 40 000 которые ему вернулись будут лежать на платформе без дела. Реинвестировать он их не имеет права. Нехорошо получается! А это значит, что не квалифицированному инвестору не интересно заводить на платформу 600 000 рублей, а сколько интересно? А вот это начинает зависеть от платформы. На Поток Digital инвестор не может выбрать срок инвестирования, а на JetLend может. Получается, что на Jetlend можно указать, что срок инвестирования не менее 1 года, а значит оборачиваемость у денег будет одна. А на Потоке нельзя ограничить срок, а значит может получиться так, что платформа выдаст займ на 3 месяца, потом опять на 3 месяца, потом снова на 3 месяца и оборачиваемость получится просто космическая.

Но даже тогда когда человек ограничивает минимальный срок займа одним годом, он не может заранее точно просчитать оборачиваемость. Ведь кто-то из заемщиков будет возвращать деньги раз в месяц, а кто-то раз в три. Кроме этого заемщик имеет право досрочно погасить весь займ. Если заемщик рано вернет деньги, то инвестор может их сразу куда-то еще вложить, но ведь и второй заемщик будет возвращать деньги в течение года. Тут получается очень нетривиальная задача просчитать предел.

Я слушала интервью с создателями платформы Поток, они в какой-то момент времени рекомендовали инвесторам заводить на платформу не более 300 000 рублей, что позволить деньгам обернуться минимум 2 раза. Но тут мне кажется надо делать еще скидку на время. Если люди ожидают понижения ставки, они будут стараться брать короткие займы. Если ключевая ставка может быть повышена, то кому-то наоборот будет интересно брать длинные займы. Но все это конечно очень зависит от бизнеса и его жизненных циклов, поэтому тут не все так однозначно, как хотелось бы.

Я инвестирую на платформе Потом примерно 8.5 месяцев за это время мне заемщики уже вернули 20276 рублей и я получила процентный доход 2235 рублей. То есть я реинвестировала за это время 20276+2235=22511 рублей. При том, что я инвестировала изначально только 15000 рублей, за все время было реинвестировано 150%, переведу это в годовые проценты и получу 212%. Понятно, что подобная экстраполяция может быть не совсем верной, но как по-другому оценить это число я не придумала.

Получается, что в моем случае за год я ориентировочно выдам займов на 100+212=312% от суммы первоначального вложения. А далее простая арифметика, если у меня существует ограничение 600 000 рублей, примем их за 312%. Получается, что при текущих ставках неквалифицированным инвесторам есть смысл вкладывать порядка 192 307 рублей в год. Это ограничение сверху. Если вложить деньги сверх этой суммы, то существует риск, что не все полученные выплаты можно будет реинвестировать, а если их не реинвестировать, то встает вопрос, что с ними делать? Большой вклад в доходность краудлендинга дает именно реинвестирование. Если им не заниматься, то на мой взгляд нет смысла вообще лезть в краудлендинг.

Приглашаю вас на мой телеграмм-канал.